策略研究:信贷需求改善的关键前提是库存快速去化-0211-民生证券-14页.pdf

需积分: 0 64 浏览量

2023-07-24

17:39:08

上传

评论

收藏 697KB PDF 举报

本公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明 证券研究报告

策略研究

信贷需求改善的关键前提是库存快速去化

民生 FOCUS

2019 年 2 月 11 日

[Table_Summary]

报告摘要:

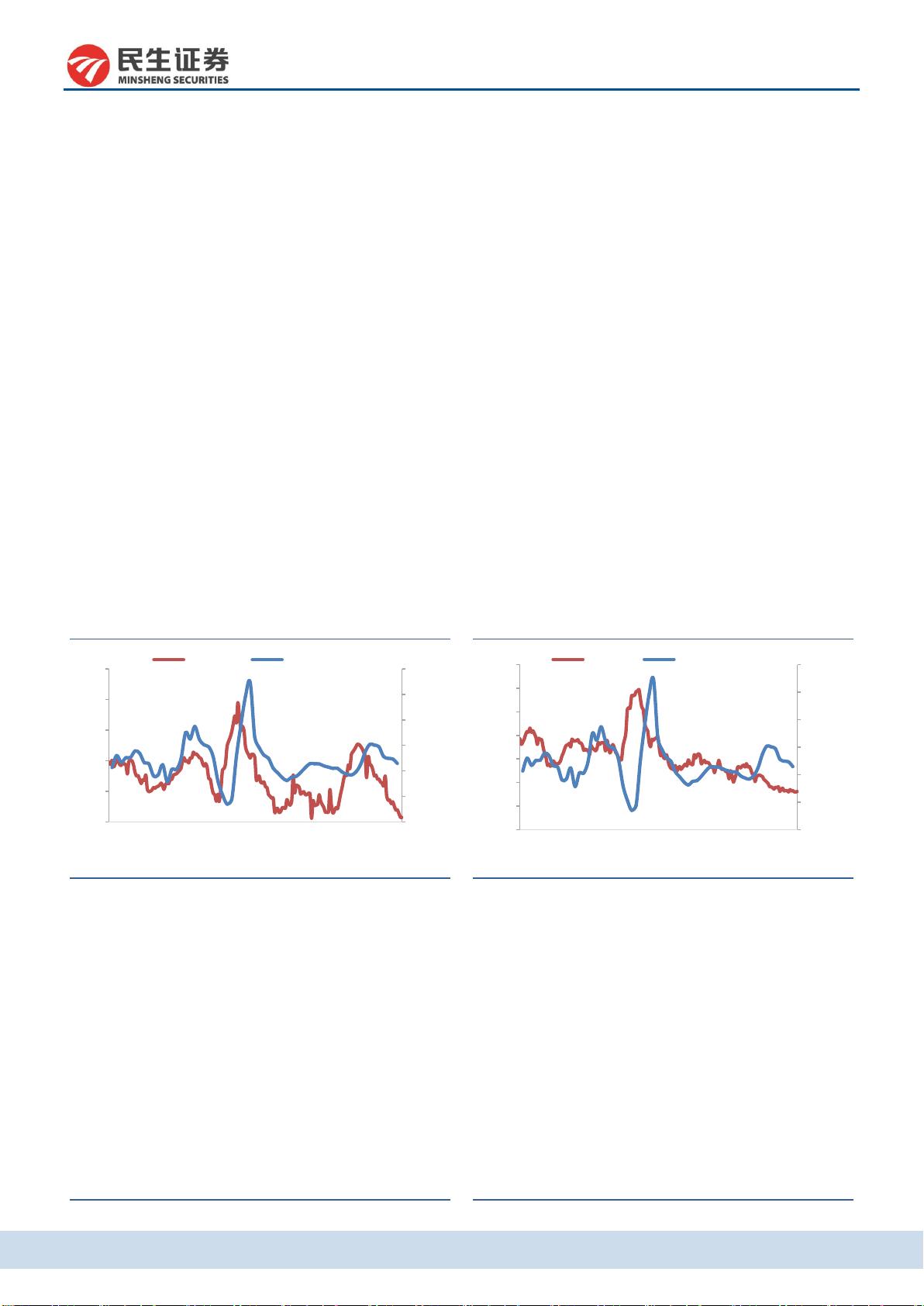

金融数据领先 A 股盈利约 2 个季度。

M1 对 A 股盈利增速前瞻效果较好,并领先 A 股盈利周期半年,中长期信贷余额

增速同样与 A 股盈利增速拟合良好,并领先 A 股盈利周期半年左右。但信贷余额的

波动较为平缓,而单月新增中长期信贷增速的波动性较大,因此实际操作上,信贷

拐点判断难度较大。

金融数据企稳的 4 个条件:持续快速去库存、PPI 处于下行中后期、地产销售

触底并加速上行、基建投资加速上升。

金融数据与库存:M1、M2 增速向上拐点在去库存中期,快速去库存时。M1 与

M2 领先库存周期见底约 1 年。目前去库存仍缓慢,信贷需求改善压力较大。

金融数据与价格:PPI 下行中后阶段,M1 会出现向上拐点,PPI 见底落后 M1 见

底约半年。目前上游 PPI 仍明显高于中下游,PPI 见底仍需时日,M1 向上难度较大。

金融数据与需求:M1 企稳的前提是房地产销售加速增长,目前房地产销售增速

仍处于下行周期。M1 企稳与基建增速提升存在一定相关性,在 2009 年与 2012 年

M1 增速见底时,基建增速均提前见底并处于加速上升期。目前基建已现拐点但增速

提升空间有限。需求侧不支持 M1 拐头向上。

电子设备、化工、专用设备行业去库存压力较大。

不同行业库存分化较为明显:部分行业受到供给侧改革影响,生产受到较大限

制,因此库存较低;部分行业需求较差,且经销商库存高企,故厂商库存较低;部

分行业库存较高或与下游需求不振有关;部分行业库存较高的原因可能是景气度较

高。

原材料行业:钢铁去库处于中期阶段,建材库存仍在上升,化工处于去库初期。

下游消费行业:电子设备库存仍在上升,农产品加工库存较低,汽车行业厂商库存

去化较彻底,经销商加速去库存。装备制造行业:电气机械库存去化已到后期,通

用设备处于去库存中期,专用设备进入去库存初期。

考虑行业产成品存货规模和增速,并结合存货和主营业务收入增速变化趋势,

电子设备、化工、专用设备行业去库存压力较大。

风险提示:国内经济下行超预期,数据与模型存在局限性。

民生证券研究院

[Table_Invest]

[Table_Author]

分析师:杨柳

执业证号:

S0100517050002

电话:

(8610)85127730

邮箱:

yangliu_yjs@mszq.com

研究助理:程越楷

执业证号:

S0100118100032

电话:

(8610)85127730

邮箱:

chengyuekai@mszq.com

研究助理:袁萍

执业证号:

S0100118060048

电话:

(8610)85127730

邮箱:

yuanping@mszq.com

剩余12页未读,继续阅读

资源评论