半导体存储行业专题报告:存储复盘,拐点已至,AI存力革新.docx

版权申诉

140 浏览量

2023-09-30

23:31:27

上传

评论

收藏 330KB DOCX 举报

半导体存储行业专题报告:存储复盘,拐点已至,AI 存力革新

1 存储器:半导体第二大子版块,强周期属性

2022 年全球存储市场规模达 1298 亿美元,集成电路市场占比 27.4%。WSTS 将半 导体行业分为集成电路、分立

器件、光电器件和传感器几大领域进行统计。根据 WSTS,2022 年全球半导体市场规模达到 5741 亿美金,其中集

成电路市场规模 4744 亿美金,占比 82.6%,存储器是集成电路的重要组成部分,2022 年市场规模 1298 亿美金,

占集成电路市场的 27.4%,占半导体市场 22.6%,是整个半导体行业第 二大细分领域(第一大为逻辑电路)。

存储芯片周期波动性较半导体行业整体更强。作为半导体行业的重要分支,存储 芯片周期变化情况基本与半导体行业

周期变化情况保持一致,比较存储芯片市场 规模与半导体行业市场规模 2004 年-2024E 同比变化情况,存储芯片同

比变化曲 线更为陡峭,其波动性更强,半导体周期景气下,存储芯片市场贡献更为突出。

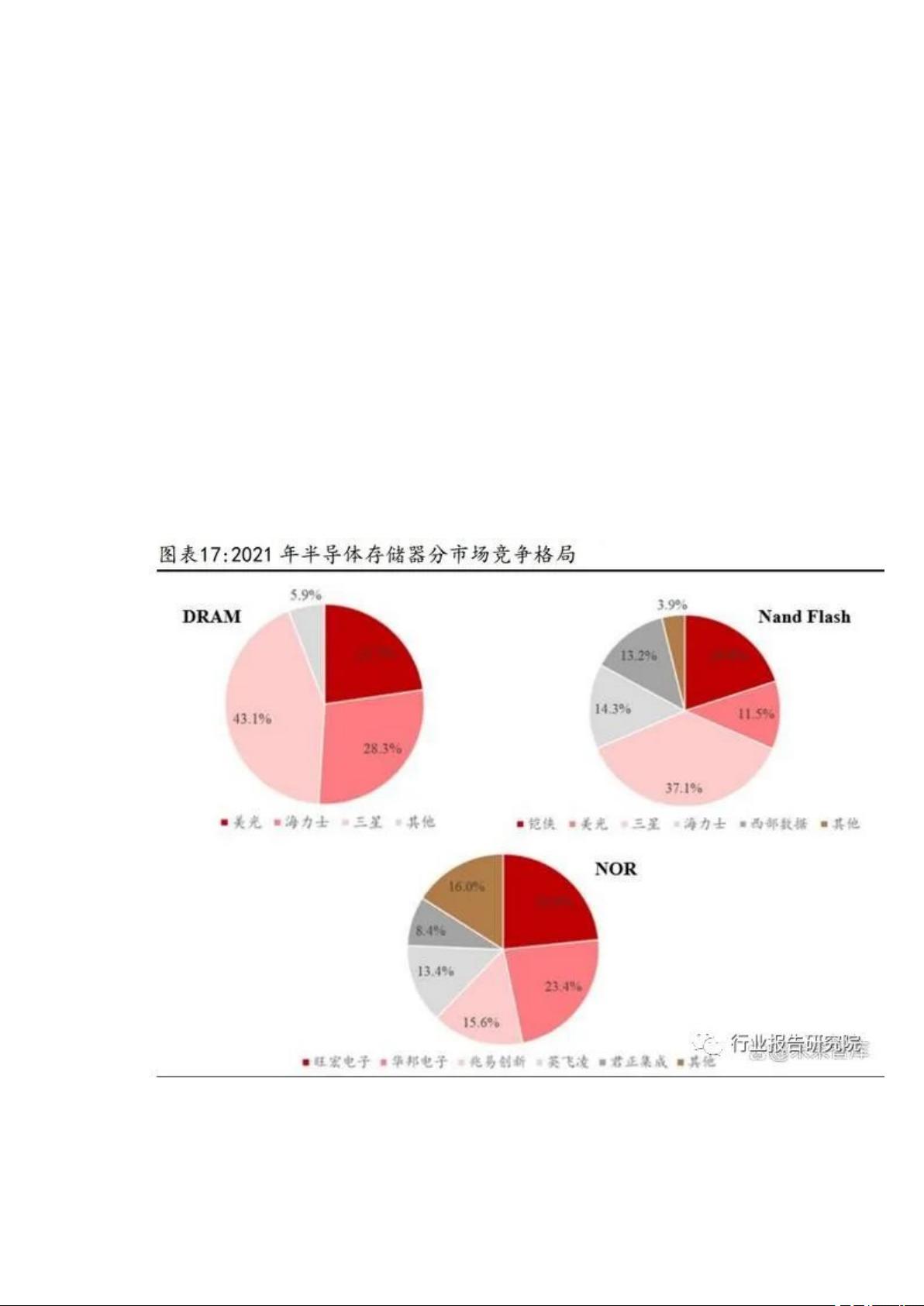

DRAM 和 NAND Flash 在 存 储 市 场 中 占 主 导 地 位 。 存 储 器 按 照 是 否 需 要 持 续 通 电 以 维持 数 据 分 为 易 失 性 存 储

(RAM)和非易失性存储(ROM),在 RAM 中,动态随机存 取存储器(DRAM)需要在维持通电的同时,通过

周期性刷新来维持数据,DRAM 结构简单,单位面积的存储密度显著高于 SRAM,DRAM 作为一种高密度的易失

性存 储器,主要用作 CPU 处理数据的临时存储装置,广泛应用于智能手机、个人电脑、 服务器等主流应用市场。

在 ROM 中,NAND Flash 是使用电可擦技术的高密度非易 失性存储,其存储密度远高于其他 ROM,同时能够

实现快速读写和擦除。NAND Flash 为大容量数据存储的实现提供了廉价有效的解决方案,是目前全球市场大 容量

非易 失 存 储 的主 流 技 术 方案 。根 据 彭博 ,2021 年 DRAM 和 NAND 合 计市 场 规模 占比 超 95%,分 别 占比 约

剩余14页未读,继续阅读

资源评论