[Table_Summary]

【投资要点】

◆ 业绩良性增长,扣非净利润短暂承压。公司 2021H1 实现营收 2.06 亿

元,同比增长 47.06%,业绩保持良性增长。实现归母净利润 0.49 亿

元,同比增长 74.29%,主要是政府补助及理财收益增加所致。由于①

研发投入转化为实际产品收入的周期较长,②市场营销和渠道培育投

入也需等待时间验证,公司短期内营业收入的增速低于费用的增速,

导致扣非净利润 0.16 亿元,同比下降 9.79%。

◆ 毛利率小幅下滑,费用增长较快。21H1 公司毛利率为 98.14%,较上

年同期降低 0.9pct,主要系本期客户大额订单涉及外购产品,成本相

对自产软件的成本较高。由于公司上市涉及发行费用较多,同时增加

营销投入,开展各地展会等线下活动,加大了在百度、360、Google

等平台上的广告投入。报告期内公司发生销售费用 0.97 亿元

(+83.81%),发生管理费用 0.24 亿元(+65.23%)。公司持续扩大研

发投入,巩固自身技术壁垒,研发投入同比增幅 20.7%,达到 0.73 亿

元。经营净现金流转负为正达 337 万元,同比去年增加 2016.92 万元,

主要是由于销售商品、提供劳务收到的现金同比增长 0.84 亿元,体

现公司主营业务价值。

◆ 在手订单饱满,未来收入可期。从收入的延续性来看,期末已签订合

同、但尚未履行或尚未履行完毕的履约义务所对应的收入金额为 7114

万元,其中 2886 万元预计将于 2022 年 6 月以前确认收入。从合同负

债余额来看,公司合同负债为 0.46 亿元,相比 20 年末(0.39 亿元)

和 20H1(0.27 亿元)都有所增长。

◆ 2D CAD 业务成熟,教育市场增长喜人。公司的 2DCAD 平台以兼容性强、

效率高、轻量化为竞争力,在多个关键技术领域深入研发并且建立了

二次开发生态体系。公司发布的 ZWCAD 2021 SP2 版本大幅提升速度,

实现多项功能,为 2D CAD 客户提供了更高产品价值。在 2021 上半年

2D CAD 业务实现收入 1.46 亿元,同比增长 39.75%,其中来自于企业

板块的 ZWCAD 收入为 0.82 亿元(+14.37%),基于 ZWCAD 二次开发的

专业软件收入为 3617.75 万元(+47.62%),受益于教育市场在疫情后

的恢复式增长,来自教育板块的收入为 2792.68 万元(+231.92%),

参与支持第九届数控大赛,总申报人数超过 14 万。下游教育市场的

复苏是公司上半年业绩增长的重要引擎,公司覆盖基础教育、职业教

育和高等教育三大领域,是公司卡位未来的重要一步,占领 CAX 软件

的教育市场有益于长期培养用户的使用习惯。

[Table_Title]

中望软件(688083)2021年中报点评

业绩增长,远景可期

2021 年 08 月 10 日

[Table_Rank]

增持(首次)

[Table_Author]

东方财富证券研究所

证券分析师:危鹏华

证书编号:S1160520070001

联系人:向心韵

电话:021-23586478

[Table_PicQuote]

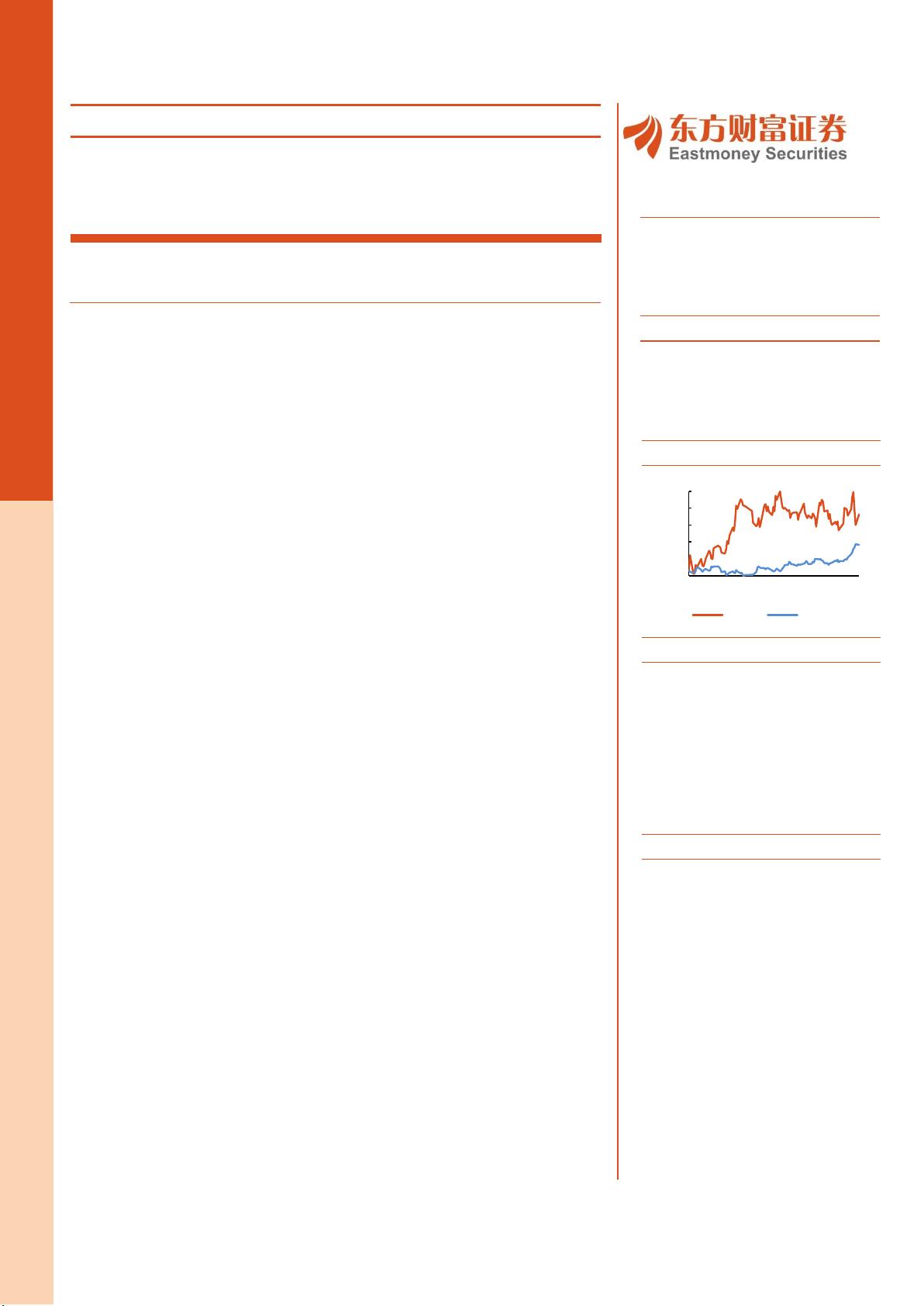

相对指数表现

[Table_Basedata]

基本数据

总市值(百万元)

34316.28

流通市值(百万元)

7475.85

52 周最高/最低(元)

665.96/395.00

52 周最高/最低(PE)

311.11/205.78

52 周最高/最低(PB)

77.57/50.47

52 周涨幅(%)

35.61

52 周换手率(%)

436.82

[Table_Report]

相关研究

-3.42%

7.35%

18.13%

28.90%

39.68%

50.46%

3/11 5/11 7/11

中望软件

沪深300

挖掘价值 投资成长

[

T

a

b

l

e

_

I

n

d

u

s

t

r

y

]

公

司

研

究

/

信

息

技

术

/

证

券

研

究

报

告