东方证券股份有限公司经相关主管机关核准具备证券投资咨询业务资格,据此开展发布证券研究报告业务。

东方证券股份有限公司及其关联机构在法律许可的范围内正在或将要与本研究报告所分析的企业发展业务关系。因此,投资者应当考虑到本公司可能存在对报告的客观性

产生影响的利益冲突,不应视本证券研究报告为作出投资决策的唯一因素。

有关分析师的申明,见本报告最后部分。其他重要信息披露见分析师申明之后部分,或请与您的投资代表联系。并请阅读本证券研究报告最后一页的免责申明。

中

报

点

评

【

公

司

·

证

券

研

究

报

告

】

石大胜华 603026.SH

中报亮眼单季业绩再创新高,供给紧缺

下溶剂开启涨价周期!

核心观点

⚫ 中报业绩靓丽,单季度业绩再创历史新高。公司上半年实现收入 36.5 亿元,

同比增长 110.2%,实现归母净利润 5.91 亿元,同比扭亏,扣非后净利润为

5.89 亿元,接近前期业绩预告区间上限。从二季度来看,随着下游锂电池

排产增加以及公司溶剂产品出货量持续增长,公司单二季度实现净利润 3.8

亿元,环比增长 56%,创出单季度历史新高,同时这也是自去年二季度以

来,公司连续第五个季度保持单季业绩环比改善!

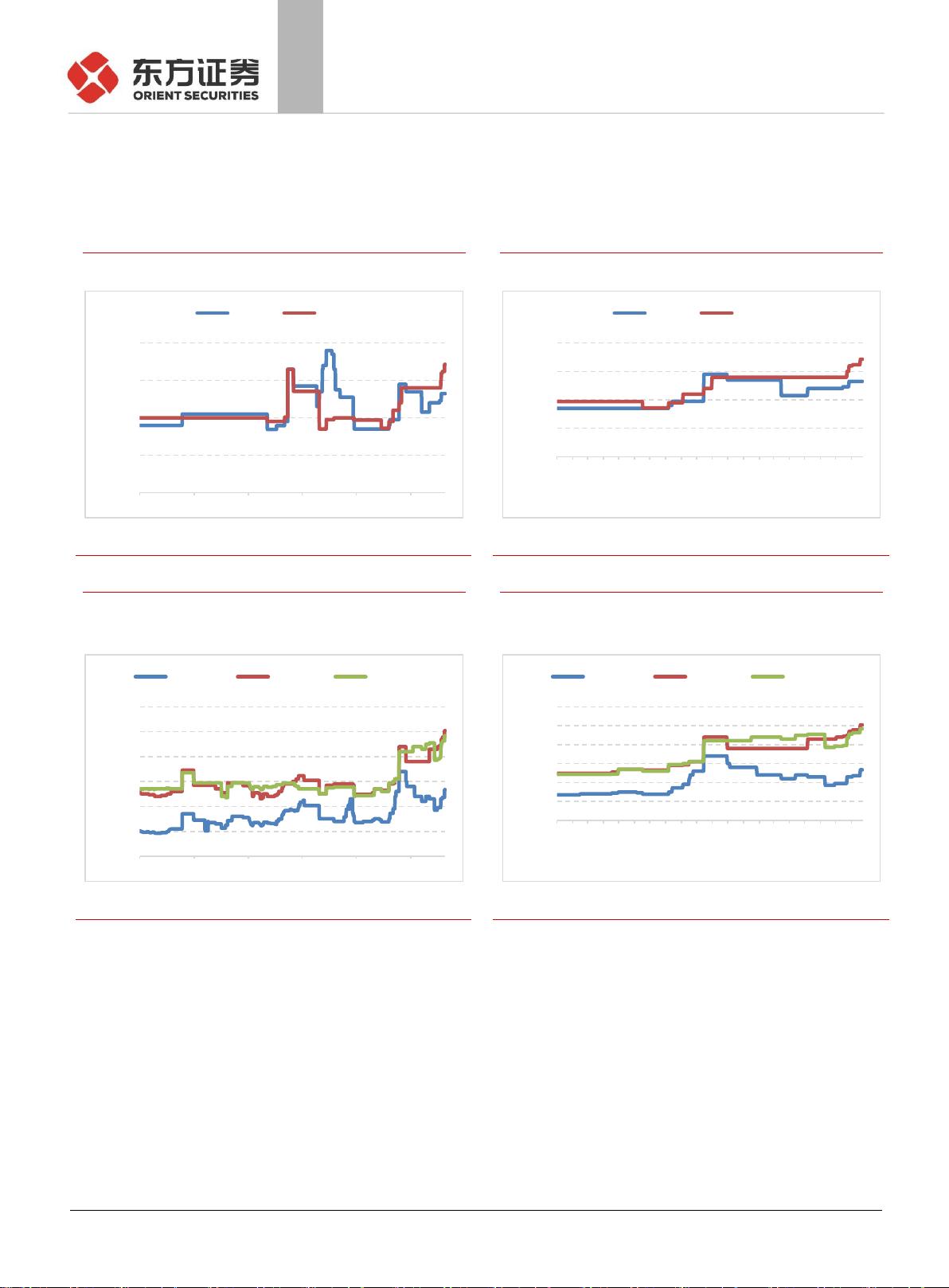

⚫ 旺季来临行业维持高景气,溶剂涨价有望持续。下半年新能源行业将整体进

入旺季,而溶剂供给端新增产能有限,目前供需十分紧张,自 7 月下旬以来

五种溶剂产品价格均开始上涨,单价来看 DMC 由 9750 元涨至 13350 元

(+37%),EC 由 12000 元涨至 13250 元(+10%),EMC 由 19550 元涨

至 24200 元(+24%),DEC 由 22000 元涨至 25200 元(+15%),PC 由

14000 元涨至 17150 元(+23%),后续涨价仍有望持续。而公司作为同时

覆盖五种溶剂的行业龙头,一方面拥有全产业链优势,另一方面下半年技改

项目及泉州项目有望释放,量利齐升下业绩也将迎来持续改善!

⚫ 核心技术铸就“产品+全产业链”双重优势,溶剂龙头地位夯实。溶剂纯度

对锂电池电化学窗口影响极大,而每一步反应都容易引入杂质,公司在催化

合成和提纯工艺上技术领先,能做到最高的 5 个 9 电池级产品;同时公司运

用高难度、高壁垒的合成/纯化等工艺,进行相关产品链的延伸(溶剂/电解

质/添加剂),不断拓展公司价值,目前全行业仅公司和海科能覆盖全产品链,

而大部分竞争对手等只能做其中部分产品,公司龙头地位难以撼动!

财务预测与投资建议

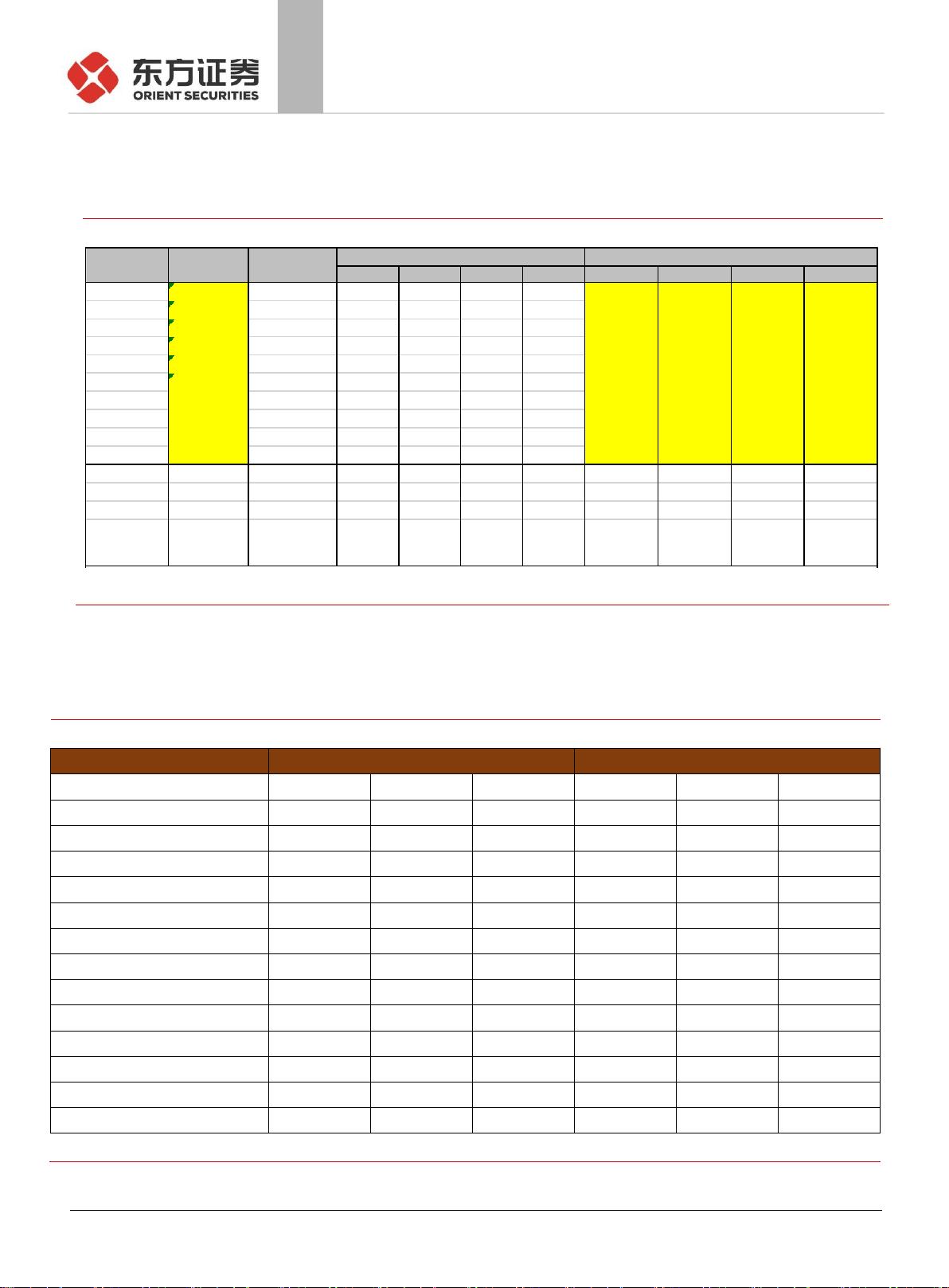

⚫ 我们预测公司 2021-2023 年每股收益分别为 7.52、10.48、11.46 元(前期

预测值分别为 5.06、6.25、7.06 元,预测值上调的主要原因为供需紧张下溶

剂价格持续上涨,价格中枢上行,以及公司通过技改新增产能,带动公司盈

利有所增厚),参考可比公司 2022 年估值水平,给予石大胜华 2022 年 31

倍市盈率,对应目标价为 324.88 元,维持买入评级!

风险提示

⚫ 新能源汽车销量不及预期,影响溶剂产品销量;

⚫ 上游原材料价格波动影响溶剂盈利。

Table_BaseIn fo

投资评级 买入 增持 中性 减持 (维持)

股价(2021 年 08 月 20 日)

248.5 元

目标价格

324.88 元

52 周最高价/最低价

265.8/36.05 元

总股本/流通 A 股(万股)

20,268/20,268

A 股市值(百万元)

50,366

国家/地区

中国

行业

基础化工

报告发布日期

2021 年 08 月 23 日

1 周

1 月

3 月

12 月

绝对表现

9.48

14.67

186.93

576.16

相对表现

15.32

25.04

199.61

577.21

沪深 300

-5.84

-10.37

-12.68

-1.05

资料来源:WIND、东方证券研究所

证券分析师

卢日鑫

021-63325888*6118

lurixin@orientsec.com.cn

执业证书编号:S0860515100003

证券分析师

李梦强

limengqiang@orientsec.com.cn

执业证书编号:S0860517100003

证券分析师

顾高臣

021-63325888*6119

gugaochen@orientsec.com.cn

执业证书编号:S0860520080004

公司主要财务信息

2019A

2020A

2021E

2022E

2023E

营业收入(百万元)

4,643

4,475

7,167

9,172

10,525

同比增长

(%)

-12.9%

-3.6%

60.2%

28.0%

14.8%

营业利润(百万元)

371

317

2,061

2,874

3,140

同比增长

(%)

45.0%

-14.5%

550.1%

39.4%

9.3%

归属母公司净利润(百万元)

308

260

1,524

2,124

2,322

同比增长

(%)

50.2%

-15.8%

486.6%

39.4%

9.3%

每股收益(元)

1.52

1.28

7.52

10.48

11.46

毛利率(%)

16.9%

17.2%

37.1%

39.0%

36.9%

净利率(%)

6.6%

5.8%

21.3%

23.2%

22.1%

净资产收益率(%)

18.0%

13.4%

54.0%

45.7%

33.8%

市盈率

50.4

59.9

10.2

7.3

6.7

市净率

8.6

7.6

4.3

2.7

1.9

资料来源:公司数据. 东方证券研究所预测. 每股收益使用最新股本全面摊薄计算.

相关报告

积极拥抱新能源,电池级溶剂行业地位领

先!:

2021-05-28