东方证券股份有限公司经相关主管机关核准具备证券投资咨询业务资格,据此开展发布证券研究报告业务。

东方证券股份有限公司及其关联机构在法律许可的范围内正在或将要与本研究报告所分析的企业发展业务关系。因此,投资者应当考虑到本公司可能存在对报告的客观性

产生影响的利益冲突,不应视本证券研究报告为作出投资决策的唯一因素。

有关分析师的申明,见本报告最后部分。其他重要信息披露见分析师申明之后部分,或请与您的投资代表联系。并请阅读本证券研究报告最后一页的免责申明。

中

报

点

评

【

公

司

·

证

券

研

究

报

告

】

爱柯迪 600933.SH

业绩符合预期,加强新能源车业务布局

核心观点

⚫ 业绩符合预期。上半年实现营业收入 15.72 亿元,同比增长 52.7%;归母净

利润 1.98 亿元,同比增长 39.0%;扣非归母净利 1.50 亿元,同比增长 12.7%;

二季度实现营业收入 7.70 亿元,同比增长 84.2%,环比下滑 3.9%;归母净

利润 0.91 亿元,同比增长 100.2%,环比下滑 15.8%;扣非归母净利 0.69

亿元,同比大幅增长 101.5%,环比下滑 15.5%。上半年汽车产销情况有所

恢复,新能源汽车产销两旺,公司积极布局新能源及智能汽车领域,业绩稳

步提升。

⚫ 毛利率及经营性现金流有所下滑。上半年毛利率 28.7%,同比下跌 5.0 个百

分点,主要系公司执行新会计准则将运费调整至营业成本。二季度毛利率

28.0%,环比下跌 1.4 个百分点。上半年期间费用率同比上升 1.7 个百分点,

其中销售费用率同比下降 2.9 个百分点,财务费用率同比上升 5.8 个百分点,

系汇率波动导致汇兑损失增加。上半年经营性现金流净额 1.75 亿元,同比

下降 45.6%,主要系公司因原材料及国际海运价格上涨导致支付材料费及运

费增加。

⚫ 加强新能源及智能汽车布局,为后续订单释放积极扩张产能。公司顺应汽车

电动化、智能化的发展趋势,全力布局新能源汽车及智能汽车领域,新开发

新能源汽车电驱、电控、车载充电单元、逆变器单元、ADAS 影像系统等相

关产品,获得法雷奥、大陆、联合电子、蔚来、零跑等客户的新能源及智能

汽车新项目,上半年取得的新能源、热管理、汽车视觉项目占新增销售收入

比重预计超过 50%。公司积极扩张产能,设立半固态成型产品生产工厂为

新能源汽车提供高致密性、高力学性能的半固态产品,已取得新能源汽车电

池包系统、电驱系统、热管理系统等领域的订单;稳步推进柳州、宁波、墨

西哥等扩建项目,为后续订单释放储备产能。

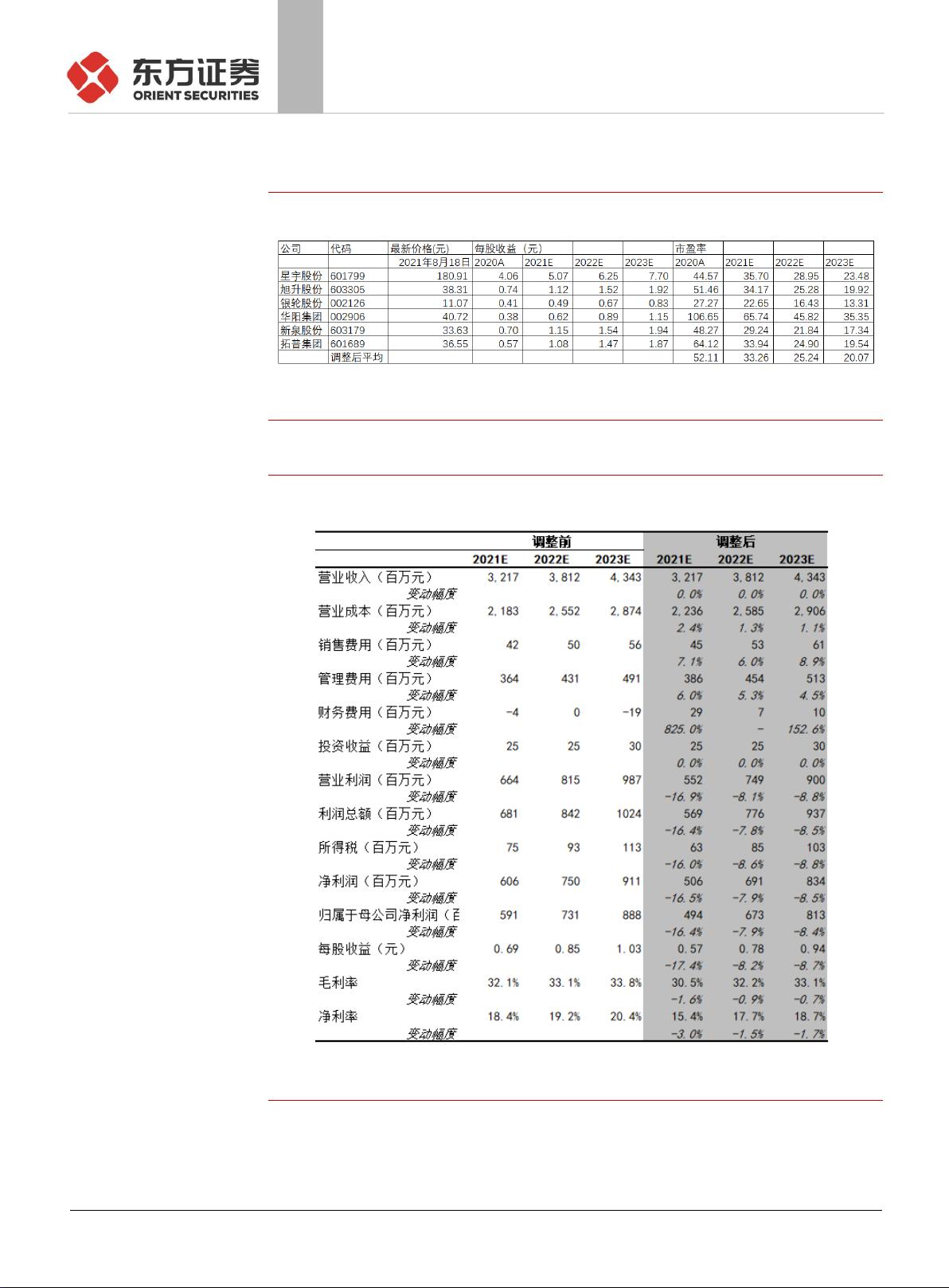

财务预测与投资建议:略调整毛利率等,预测 2021-2023 年 EPS 分别为

0.57、0.78、0.94 元(原 0.71、0.86、1.04 元),可比公司为汽车零部件相关

公司,可比公司 21 年 PE 平均估值 33 倍,目标价 18.81 元,维持买入评级。

风险提示:汽车铝合金铸件配套收入低于预期、新能源车产品收入低于预期、

募投项目达产时间低于预期。

Table_BaseIn fo

投资评级 买入 增持 中性 减持 (维持)

股价(2021 年 08 月 18 日)

13.91 元

目标价格

18.81 元

52 周最高价/最低价

18.78/12.22 元

总股本/流通 A 股(万股)

86,098/85,721

A 股市值(百万元)

11,976

国家/地区

中国

行业

汽车与零部件

报告发布日期

2021 年 08 月 18 日

1 周

1 月

3 月

12 月

绝对表现

-8.8

0

10.04

-1.3

相对表现

-5.82

7.63

19.58

-3.27

沪深 300

-2.98

-7.63

-9.54

1.97

资料来源:WIND、东方证券研究所

证券分析师

姜雪晴

jiangxueqing@orientsec.com.cn

执业证书编号:S0860512060001

公司主要财务信息

2019A

2020A

2021E

2022E

2023E

营业收入(百万元)

2,627

2,591

3,217

3,812

4,343

同比增长

(%)

4.8%

-1.4%

24.2%

18.5%

13.9%

营业利润(百万元)

535

475

552

749

900

同比增长

(%)

-7.3%

-11.3%

16.3%

35.7%

20.1%

归属母公司净利润(百万元)

439

426

494

673

813

同比增长

(%)

-6.1%

-3.1%

15.9%

36.4%

20.7%

每股收益(元)

0.51

0.50

0.57

0.78

0.94

毛利率(%)

33.7%

30.3%

30.5%

32.2%

33.1%

净利率(%)

16.7%

16.4%

15.3%

17.7%

18.7%

净资产收益率(%)

11.1%

10.1%

10.9%

13.7%

15.1%

市盈率

31.6

32.6

28.1

20.6

17.1

市净率

3.4

3.2

3.0

2.7

2.5

资料来源:公司数据. 东方证券研究所预测. 每股收益使用最新股本全面摊薄计算.

相关报告

短期成本及费用上升导致盈利略低于预期

2021-05-06

轻量化及新能源车产品有望成为新的增长

点

2021-03-26

业绩符合预期,预计 4 季度毛利率有望继续

环比改善

2020-10-27