铝行业周报:旺季铝价持续上涨,盈利进一步走阔

陈晨(证券分析师) 王璇(证券分析师)

S0350522110007 S0350523080001

chenc09@ghzq.com.cn wangx15@ghzq.com.cn

评级:推荐(维持)

证券研究报告

2023年09月24日

有色金属

请务必阅读报告附注中的风险提示和免责声明

2

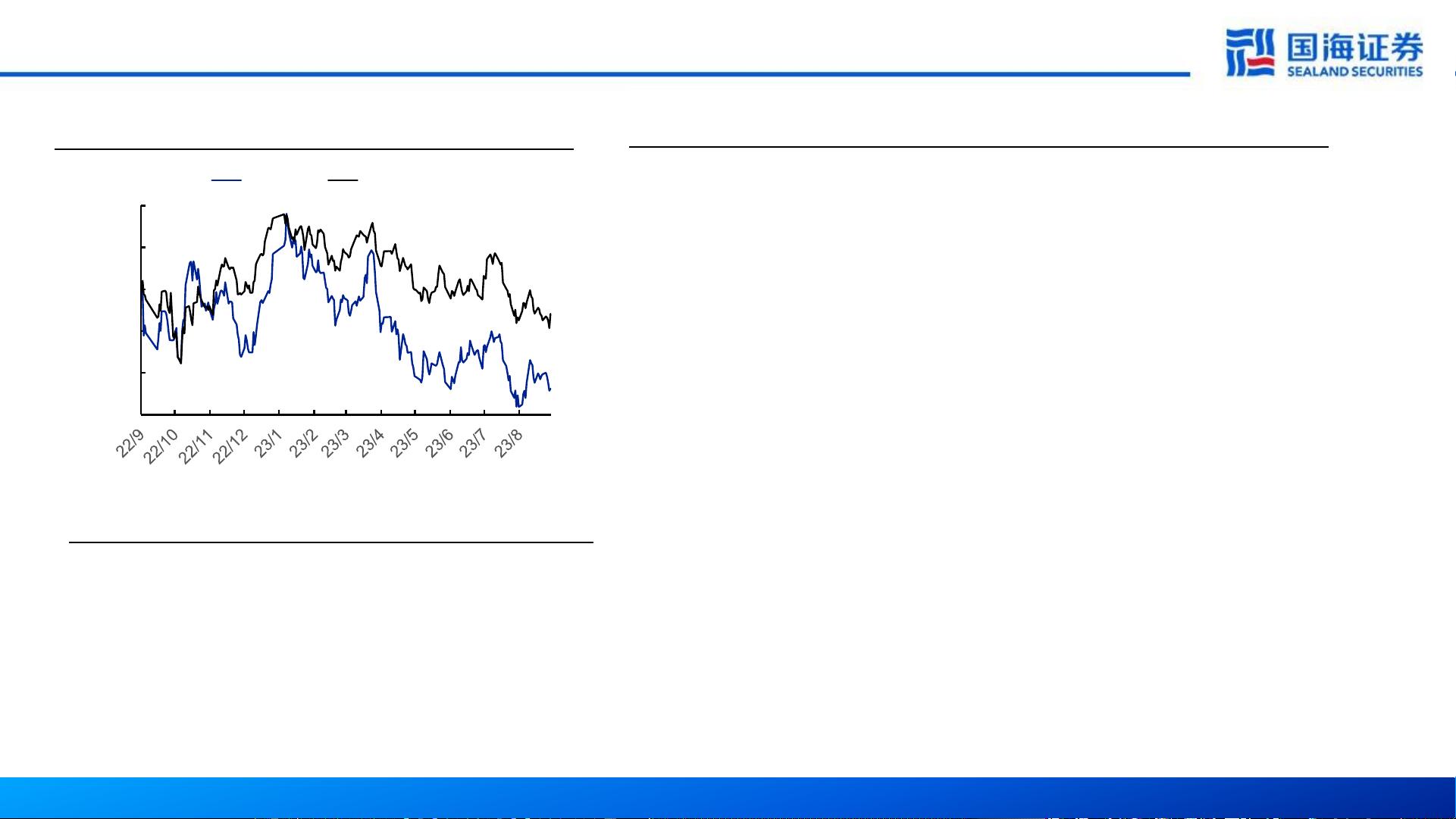

沪深

300表现

表现

1M 3M 12M

有色金属

0.2% -0.9% -15.6%

沪深

300

-0.5% -3.2% -3.4%

最近一年走势

-0.1475

-0.0969

-0.0463

0.0042

0.0548

0.1054

有色金属 沪深300

相关报告

《

铝行业周报:需求稳中向好,铝价持续上涨(推荐)*有色金属*陈晨,王

璇

》——2023-09-17

《

天山铝业(002532)公司深度报告:新疆大型电解铝企业,一体化优势突

出(买入)

*工业金属*陈晨,王璇》——2023-09-16

《

铝行业周报:下游开工提升,旺季需求可期(推荐)*有色金属*陈晨,王

璇

》——2023-09-10

请务必阅读报告附注中的风险提示和免责声明

3

本周观点

宏观:本周美联储加息态度虽然一度摇摆,但最终将基准利率维持在5.25%-5.50%区间不变,符合市场预期。周内经合组织表示,将2023年全球

经济增长预测上调至3.0%(之前为2.7%),将2024年预测下调至2.7%(之前为2.9%)。海外宏观环境整体稳中向好,但美联储下一步对待加

息的态度依然需要观察。国内宏观面持续向好,9月18日中国人民银行党委书记、行长,国家外汇管理局党组书记、局长潘功胜主持召开外资金

融机构和外资企业座谈会,听取有关意见建议,研究加大金融支持稳外贸稳外资力度,进一步优化外商投资环境有关工作。国家统计局数据显示

8月份规模以上工业增加值同比实际增长4.5%,给予市场需求回暖信心。

电解铝:

供应:周内国内的电解铝企业持稳生产,行业运行产能约为4,284万吨左右。目前暂未有集中性减产及复产预期出现。近期铝初加工产品因铝液

价格高企及出货不畅等原因,北方及广西地区出现少量企业退水的情况,行业铝水比例小幅下降,铸锭量略有增加。另外,近期铝锭进口窗口持

续打开,俄罗斯铝及东南亚铝流入量可观,据海关数据显示,8月份国内原铝净进口量达12.8万吨,同比增长196%。预计9月份净进口量或超15

万吨左右。

需求:本周国内铝下游开工小幅走弱,主因光伏组件成品库存高位,光伏型材等方面订单增量较少,企业开工走差。另外建筑型材方面仍表现疲

软,其他版块暂稳运行。临近十一长假,部分下游入场补库,但高位铝价的抑制仍在,补库积极性相比往年低,部分中小型企业或安排假期的情

况较多,后续仍需关注节内下游开工的情况。

利润:成本探涨,盈利持续走阔。本周煤价上涨,港口5500大卡煤炭价格突破1,000元/吨关口,国内主流电厂先后上调煤炭采购价格,市场补库

积极性较好,山东大型电厂本周多次上调煤炭采购价格,9月份煤炭采购价格累计上调60-80元/吨左右。但考虑到厂区低价煤炭库存仍在,及国

网电价调整滞后的问题,SMM测算国内铝厂用电成本暂稳运行,后续有增长预期。截止本周四国内电解铝即时完全成本在15,997元/吨附近,环

比上调24元/吨;截止本周四国内电解铝现货价格约为19,650元/吨,刷新年内新高,电解铝平均即时盈利约为3,653元/吨,环比增加196元/吨。

综合来看,西南地区平水期临近及电煤成本上涨等因素,国内电解铝成本短期维持小幅上涨,但目前铝价偏强运行,行业盈利向好为主。

资料来源:SMM、国海证券研究所

请务必阅读报告附注中的风险提示和免责声明

4

本周观点

氧化铝:成本有支撑。北方地区,前期贸易活跃,提振氧化铝交割品需求,导致北方市场现货供应整体收紧,随着企业利润空间得到修复,本周

北方地区氧化铝生产较为稳定,河南此前处于停产状态的某氧化铝厂受利润修复推动开始运行部分产能,此外,山西部分新增氧化铝产能逐步投

产放量至满产状态,北方氧化铝现货价格高位维稳,下游畏高情绪渐起,市场刚需采购为主。西南地区,随着广西地区新投氧化铝产能陆续投产

放量,此外,广西地区个别企业近期由于矿石供应问题而停产,涉及年产能100万吨,但已于近期逐步恢复生产,贵州地区某氧化铝厂因设备检

修影响影响部分产出,西南地区氧化铝供应稍减,下游需求稳定,报价坚挺。近期随着烧碱、煤炭价格持续反弹,氧化铝成本端支撑作用显现。

铝棒:出库方面,在高基价的情况下,市场看跌畏高情绪仍居主导,铝棒仍维持供过于求的局面,但在传统旺季下,以及双节前的下游备库行为,

周中铝棒消费端和出库量稍有回暖,铝棒市场出库不畅的问题稍有缓和,库存也得以回落到9万吨下方。自九月上旬至今,在前段时间的高铝价

叠加低加工费背景下,利润淡薄叠加订单不足使得铝棒生产厂家的生产意愿大大降低,已有部分铝棒厂家选择重新停减产,主要集中在广西、内

蒙古等地区。整体而言,自七月底至今接近两个月时间,铝棒前期较稳定的供需格局在近段时间维持偏弱的局面。但进入九月的传统铝棒旺季后,

消费端的韧性使得铝棒市场重现曙光,进入九月下半月铝棒加工费表现较坚挺,铝棒市场的整体表现要稍强于铝锭市场。消费端的韧性和供给端

的部分停减产对缓解铝棒的库存压力起到一定的作用,但整体上仍未达预期,仍需进一步观察需求情况。

再生铝:价格上涨。截至周四,SMMADC12价格环比上周四涨150元/吨至19,750元/吨。成本方面,周内废铝及硅方面成本继续增加,短期成本

仍对价格有所支撑。需求方面,临近国庆假期,周内下游压铸企业鲜有备库出现,一方面因本周铝价波动较大,下游采购态度偏观望;另一方面

受后续订单表现一般叠加双节重合影响,今年下游企业生产假期预计较往年延长2-3天,企业备库积极性较弱,下周压铸企业或有少量备库。供

应方面,9月行业开工率延续稳中小增趋势;进口方面,目前马来西亚及韩国等国ADC12远期报价多位于2,230-2,260美金/吨区间,进口即时利

润小幅扩大至300-500元/吨,但因利润空间有限叠加近期汇率存在较大不确定因素,贸易商采购上较为谨慎。整体来看,本周再生铝合金价格随

成本小幅走高,考虑到下游备库需求及成本支撑,下周价格预计延续高位震荡。

预焙阳极:石油焦价格下跌,阳极价格稳定。截至9月22日,预焙阳极均价为4985.0元/吨,相比于上周持平;中硫石油焦均价为2464.3元/吨,相

比于上周下跌98.3元/吨,周环比下降3.8%。

资料来源:SMM、国海证券研究所

请务必阅读报告附注中的风险提示和免责声明

5

本周观点

投资建议与行业评级:短期来看,云南复产基本完成,供应增量空间有限,而旺季铝价持续上涨,盈利持续走阔,同时政策利好信号不断,预期

持续向好;长期来看,考虑到未来铝行业供给受限,需求仍有增长点,行业或将维持高景气,维持行业“推荐”评级。建议关注云铝股份、神火

股份、天山铝业、中国铝业及中国宏桥。

风险提示:(1)下游需求不及预期风险;(2)政策管控力度超预期风险;(3)电力供应不足风险;(4)供给增加超预期风险;(5)数据更

新不及时的风险;(6)重点关注公司业绩不达预期风险。