铝行业周报:铝价上涨,盈利持续走阔

陈晨(证券分析师) 王璇(证券分析师)

S0350522110007 S0350523080001

chenc09@ghzq.com.cn wangx15@ghzq.com.cn

评级:推荐(维持)

证券研究报告

2023年08月27日

有色金属

请务必阅读报告附注中的风险提示和免责声明

2

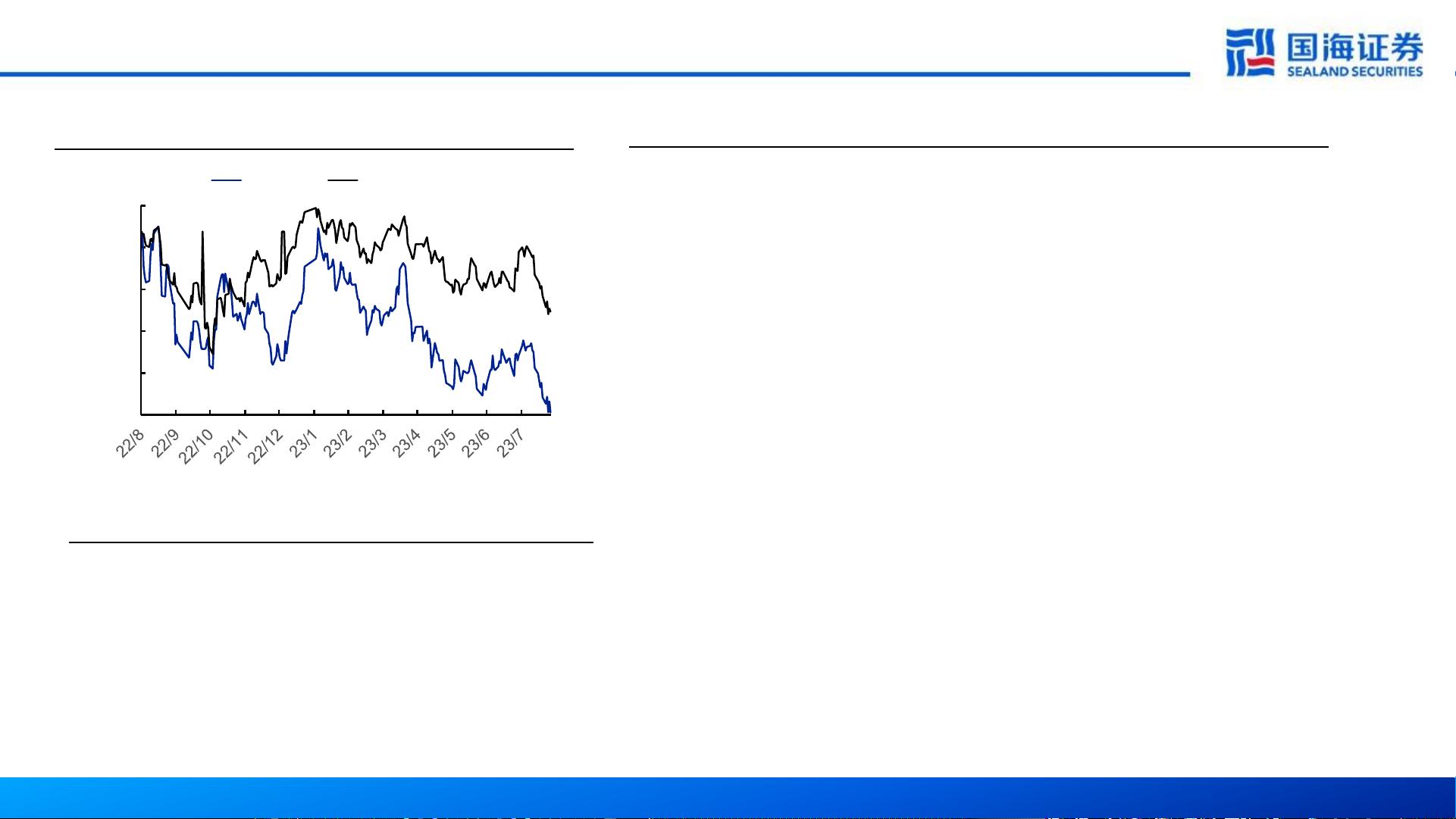

沪深

300表现

表现

1M 3M 12M

有色金属

-7.8% -4.1% -20.8%

沪深

300

-5.3% -3.7% -9.9%

最近一年走势

-0.2129

-0.1643

-0.1157

-0.0671

-0.0185

0.0301

有色金属 沪深300

相关报告

《

铝行业周报:产量提升,利润走阔(推荐)*有色金属*陈晨》——2023-

08

-19

《

铝行业周报:下游开工率提升,需求向好(推荐)*有色金属*陈晨》——

2023

-08-13

《

铝行业周报:产量增加,利润提升,政策利好(推荐)*有色金属*陈晨》—

—

2023-08-06

请务必阅读报告附注中的风险提示和免责声明

3

本周观点

宏观:本周国内宏观面继续释放利好,央行、金融监管总局、证监会联合召开会议,提出调整优化房地产信贷政策,继续推动实体经济融资成本

稳中有降。央行公布8月LPR非对称下调10基点,持续发力推动经济复苏。本周海外宏观面相对稳定,虽然穆迪、标普先后下调部分美国银行的

评级,引发一定悲观情绪,但美联储主席鲍威尔将于本周五在全球央行行长年会上发表的讲话备受市场关注,或将对短期宏观面情绪带来较大影

响。

电解铝:

供应:周内国内电解铝运行产能增长至4267万吨附近,较7月初增长51万吨左右,云南大部分铝厂均完成了复产工作,目前仅部分产能是新增转

移产能待投产及个别厂剩余待复产产能,涉及总复产规模达181万吨左右,四川7月份停产企业暂未复产,企业计划电解槽升级,预计短期难以复

产,预计到8月底国内运行产能高达4,270万吨附近。周内国内铝进口窗口打开,上海等地区进口货源增加,但部分在途货源仍未到港,实际流入

量暂未出现较大增量。

需求:本周国内铝下游开工整体持稳,周内铝现货价格高位震荡,抑制部分下游加工企业补库,目前光伏型材企业反馈行业订单排产较好,部分

大企业能够排满9月份,建筑型材板块暂无较大增量。铝板带箔版块周内企业反馈一般,行业订单较差,短期持稳为主。目前行业库存去库放缓,

高位价格抑制体现,周内呈现小幅累库状态,但无锡地区持续到货偏少,华南地区到货较多,后续西南地区增量释放,仍将给华南市场带来一定

的压力。

利润:本周国内铝成本端整体持稳,周内氧化铝现货市场止涨,供需博弈激烈,但云南复产接近尾声,氧化铝预计后续难言上涨。周内陕西煤矿

事件,带动煤炭价格反弹,山东大型电厂采购煤炭价格环比小幅上调,煤炭现货市场补库积极,预计后续或呈现反弹态势,传导到行业电价需要

一定时间,周内国内铝厂用电成本整体持稳为主。截止本周四国内电解铝即时完全成本持稳在15,970元/吨附近。周内铝现货价格偏强震荡,国

内电解铝即时盈利走扩明显,截止本周四国内电解铝现货价格约为18,810元/吨,电解铝平均即时盈利约为2,838元/吨环比涨164元/吨。综合来看,

煤炭市场后续走势或获得支撑,电解铝电力成本端或有增长预期,叠加9月阳极方面存涨预期,短期国内电解铝成本或有增长预期。

资料来源:SMM、国海证券研究所

请务必阅读报告附注中的风险提示和免责声明

4

本周观点

氧化铝:供应偏紧。北方地区,河南三门峡矿山停产持续影响当地矿石供应,北方市场现货供应整体偏紧。西南地区,云南电解铝复产进入尾声,

对西南氧化铝需求减弱,供应端,广西部分氧化铝企业陆续进入检修阶段,涉及年产能约150万吨。整体而言:近期国内氧化铝价格企稳,企业

利润得到修复,复产意愿渐长,但伴随部分企业进入检修阶段,且河南地区部分氧化铝厂因矿石供应持续紧张而减产,产能增量有限。需求端云

南电解铝复产接近尾声,叠加山东电解铝产能置换影响部分氧化铝需求,国内氧化铝紧平衡格局或将延续,预计短期内国内氧化铝现货价格偏稳

运行为主。

铝棒:库存低位震荡。铝棒库存继续维持低位震荡运行的局面,临近旺季需求平平,铝棒市场仍显出库不畅,本周铝棒出库量未见起色,铝棒出

库数据连续下滑已逾一月。整体而言,自七月底至今接近一个月时间,铝棒前期较稳定的供需格局有所趋弱。近期在期货合约换月后,沪铝震荡

上攻前期高点,铝价再创短期新高,波动幅度有所增大,铝棒接货方的追涨补入情绪出现下降,而畏高避险情绪渐渐占据主导,进入调整阶段的

铝棒加工费在得到少许缓冲后,本周进一步下行。除无锡地区因货源偏紧铝棒加工费得以维持高位之外,其他主流市场的铝棒贸易商连续下调加

工费以求出货,以价换量的短期行为虽可消耗部分过剩库存,但对出库未能形成长时间支撑,本周铝棒的出库量表现依然不如人意。同时,七月

下旬以来随着加工费的低位回升,八月份铝棒供给预计将回升。

再生铝:再生铝合金价格上涨。截止周五,ADC12价格环比上周涨200元/吨至19,200元/吨。成本方面,因目前市场货量依旧偏少,废铝成交价

格持续高企,成本增加再度带动周内铝合金价格走高。需求方面,临近8月底,市场反馈下游消费仍无明显起色,且江苏等地面临环保检查,部

分下游企业出现减停产,导致再生铝厂订单小幅走弱。另外淡季下铝合金锭价格上行,压铸企业观望情绪加重,采购积极性降低,整体成交仍显

乏力。短期需求端对ADC12价格仍无支撑。供应方面,当前再生铝大厂订单相对充足,开工率维稳为主,而中小厂在订单不佳,或原料成本居高

不下、利润压缩等限制下开工率保持低位,暂时也未出现进一步的下滑。进口方面,周内ADC12海外远期报价仍位于2,230美金/吨附近,随国内

价格走高,进口即时亏损有所收窄,当前回归至盈亏平衡点附近。整体来看,当前成本上行仍是推涨ADC12价格的主因。

预焙阳极:石油焦价格微跌,阳极价格稳定。截至8月25日,预焙阳极均价为4985.0元/吨,相比于上周持平;中硫石油焦均价为2511.0元/吨,相

比于上周上涨5.0元/吨,周环比增加0.2%。

资料来源:SMM、国海证券研究所

请务必阅读报告附注中的风险提示和免责声明

5

本周观点

投资建议与行业评级:短期来看,云南复产接近完成,产量维持高位,旺季将至,铝价上涨,电解铝盈利持续走阔,而政策利好信号不断,需求

有继续向好预期;长期来看,考虑到未来铝行业供给受限,需求仍有增长点,行业或将维持高景气,维持行业“推荐”评级。建议关注云铝股份、

神火股份、天山铝业、中国铝业及中国宏桥。

风险提示:(1)下游需求不及预期风险;(2)政策管控力度超预期风险;(3)电力供应不足风险;(4)供给增加超预期风险;(5)数据更

新不及时的风险;(6)重点关注公司业绩不达预期风险。