1 / 43

中国网络广告主行业分析()

2000 年度中国网络广告主行业分析

2001-11-02

1.报告说明

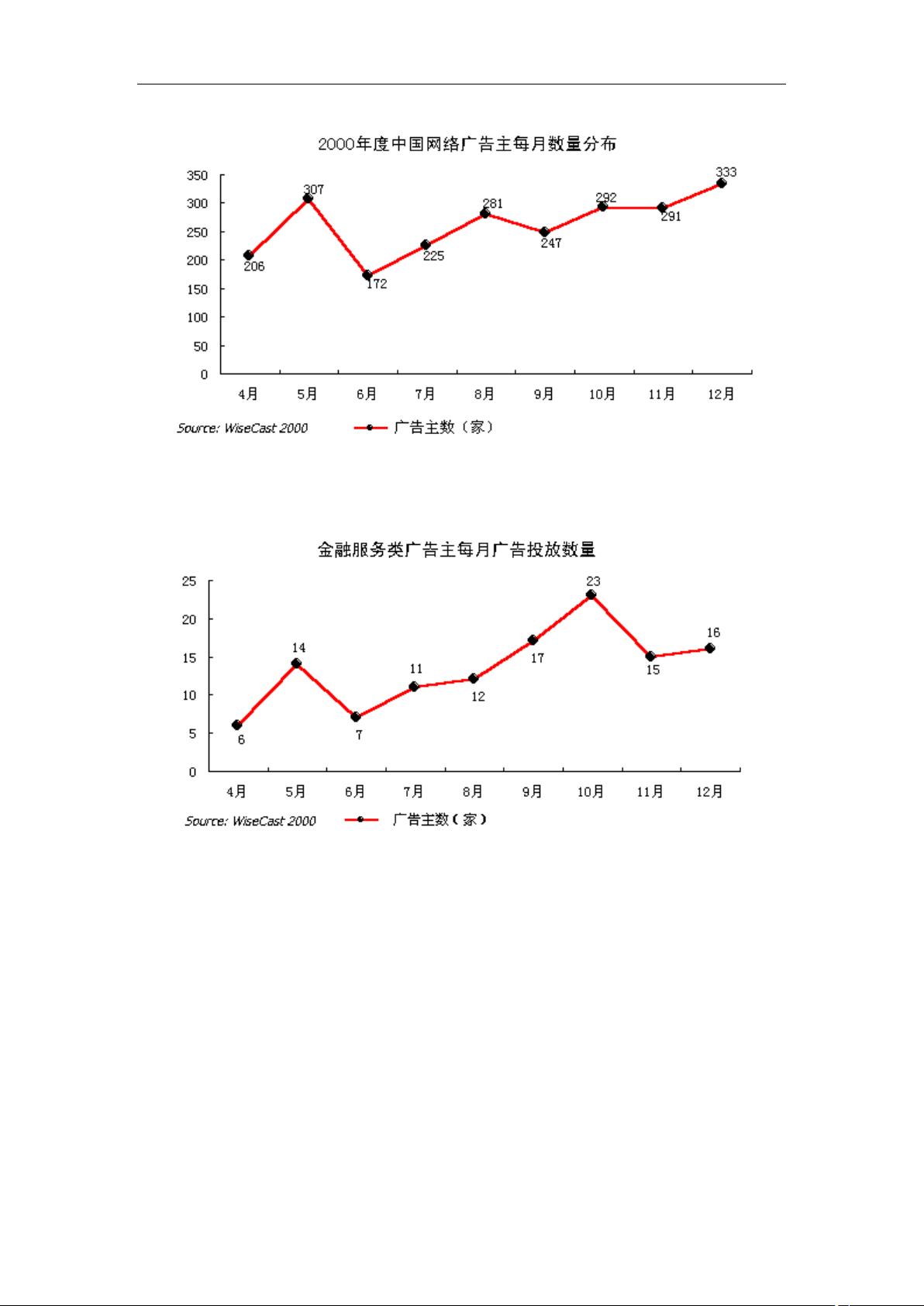

本报告的监测时间是从 2000 年 4 月 1 日到 12 月 31 日,采用专业的手段,对 2000 年

度 30 家主流网络媒体的广告进行监测(30 家网络媒体详见附录 1)。

在报告中对于网络广告主的行业共分为:网络媒体类、IT 类产品、电子商务类、食品

饮料类、金融服务类、通讯产品类、家用电器类、家庭用品类、交通工具类、房产家居类、

教育出国类、美容护肤类、服装饰品类、休闲场所类、旅游服务类、报刊书籍类、办公用品

类、体育健身类、礼仪服务类与其他共 20 大类。

其中电子商务类包含以 BtoB 和 BtoC 为主的广告主;金融服务包括银行业、证券业、

保险业等的广告主;日用消费品广告主包括食品饮料类、家庭用品类、美容护肤类、家用电

器类、服装饰品类等。

2.2000 年度中国网络广告主行业分布

在 2000 年度中国网络广告主中,网络媒体类广告主占有比例最大,为 32.88%;此外 IT

类产品与电子商务为 15.10%、9.57%,分别位居二、三;前三者比例合计超过 50%,在整个

网络广告中占去半壁江山;当然,作为网络广告的先行者,诸多网络公司成为吃螃蟹者。

另一方面在传统广告媒体中站主流的消费品广告主(包括食品饮料类、家庭用品类、

美容护肤类、家用电器、服装饰品等)对于网络广告的投入比例很小,可以预见,随着网络

广告技术的不断发展和成熟,也将会有更多的消费品广告主登上,网络广告的发展前景也更

为广阔。

剩余42页未读,继续阅读

智慧安全方案

- 粉丝: 3845

- 资源: 59万+

最新资源

- GSDML-V2.3-TURCK-BL20-E-GW-EN-20140826-010300.xml

- 基于串行并行ADMM算法的主从配电网分布式优化控制研究 关键词:ADMM 串行并行算法 主动配电网 无功优化 分布式优化 参考文献: 1 参考《主动配电网分布式无功优化控制方法》配电网优化模型

- SAP ERP系统中信用控制配置详解及应用场景分析

- gsdml-v2.25-auto-sm877-pnt-20221215.xml

- 钢筋弯曲折断机step全套技术资料100%好用.zip

- gsdml-v2.31-leuze-bcl348i-20150923.xml

- 钢构复合板打胶机sw16可编辑全套技术资料100%好用.zip

- GSDML-V2.31-Pepperl+Fuchs-PXV100-20171030.xml

- 高压水阀装配生产线sw17可编辑全套技术资料100%好用.zip

- gsdml-v2.31-siemens-sinamics-g120s-vector-20170904.xml

- gsdml-v2.33-sick-dl100hf-20190312.xml

- 环模制粒机step全套技术资料100%好用.zip

- GSDML-V2.34-SICK-Lector63x-1P-20190118.xml

- 基于java的springcloud房产销售平台设计新版源码+数据库+说明

- 基于java的滴答拍摄影项目设计新版源码+数据库+说明

- 基于java的线上教学平台设计新版源码+数据库+说明

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈

评论0