休闲零食行业研究:历次渠道变革皆机遇,因地制宜者为赢家.docx

版权申诉

34 浏览量

2023-10-01

01:17:00

上传

评论

收藏 478KB DOCX 举报

休闲零食行业研究:历次渠道变革皆机遇,因地制宜者为赢家

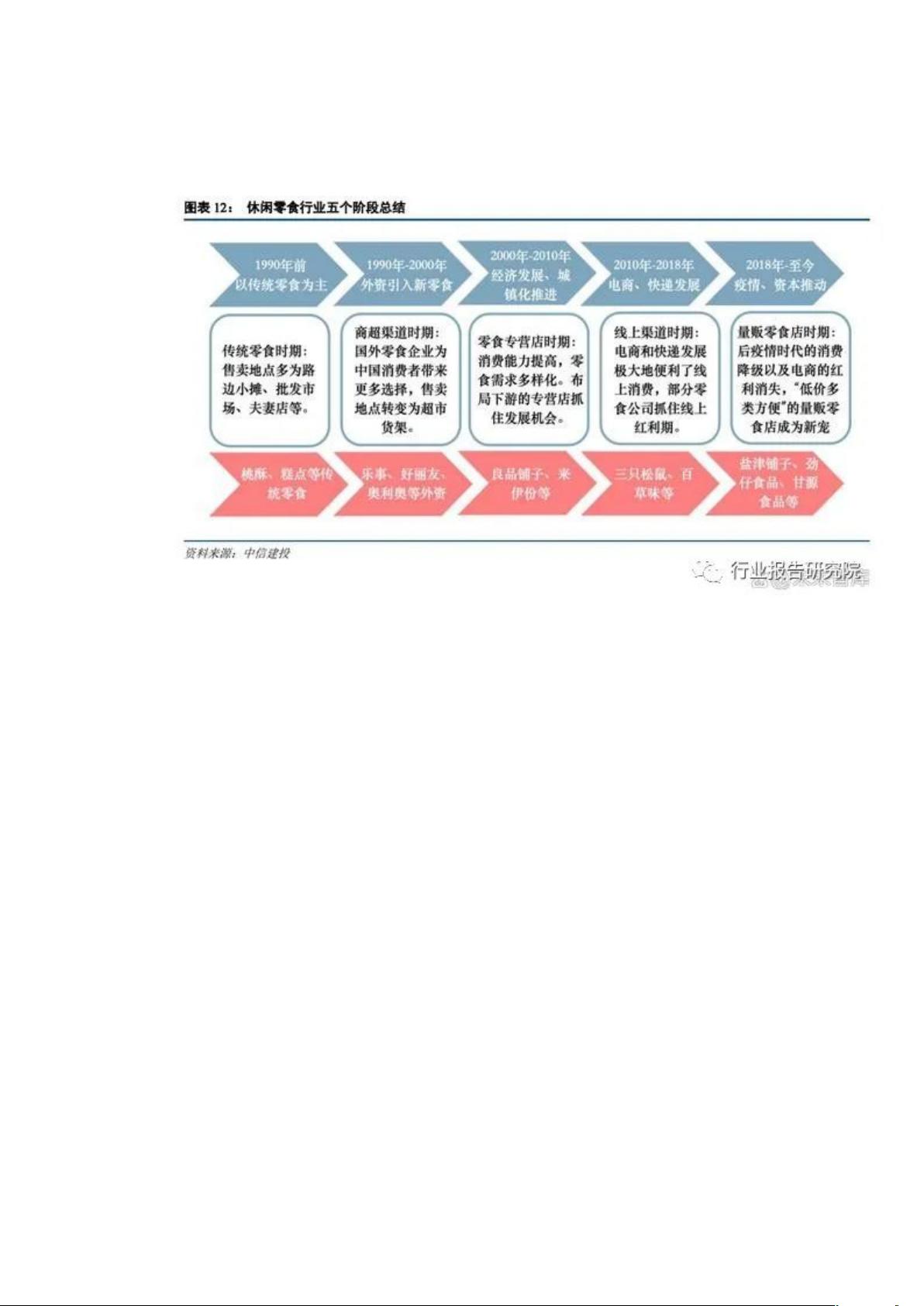

一、行业复盘:渠道为王,历次变革皆是机遇

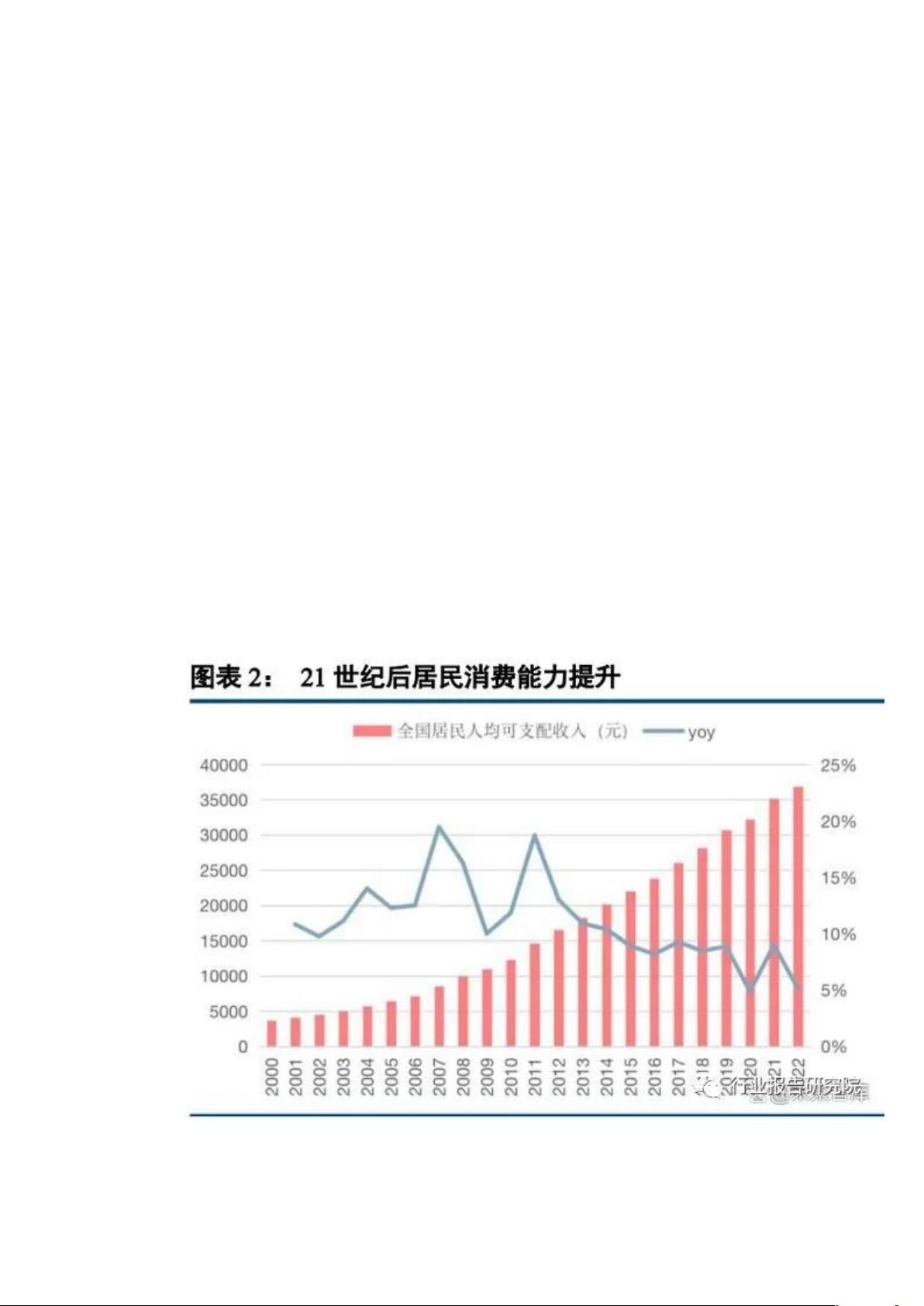

休闲食品行业赛道发展时间相对短,规模大,竞争格局较为分散。消费者需求更加可选,零食企业对渠道的依赖很明显。

国内的休闲食品行业发展大致可以分为五个阶段:

(一)1990 年前:零食行业方兴未艾,以大流通为主

1990 年前,中国的零食行业市场并不大。供给端来看,国外的零食还未大规模流入内地市场,国内生产和销售的零食

品类较为单一,多为瓜子、糕点、果脯等长保品,且售卖地点多为路边摊和批发市场。需求端来看,中国人民的收入水

平相对较低,对于非刚需的零食产品购买意愿较低。

(二)1990-2000 年:外资涌入,带动本土商超和品牌发展

剩余15页未读,继续阅读

资源评论

产品经理自我修养

- 粉丝: 231

- 资源: 7710

最新资源

- HBR740语音识别协处理芯片开发工具包(硬件参考设计原理图+PCB+51单片机软件驱动源码DEMO例程+文档资料).zip

- 人寿保险抢单协议v0.1.exe

- 数据库管理工具:dbeaver-ce-23.0.1-macos-aarch64.dmg

- M25P20, M25P40, M25P80, M25P16, M25P32, M25P64存储 SPI FLASH C语言驱动

- Matlab基于PCA算法的简单图像人脸识别.zip

- 免费的画图工具drawio,可以代替visio,版本24.5.3,适用于windows

- 瑞昱RTL8723DS-WiFi-linux- android 驱动 内含详细移植说明,支持android4.4

- AMSR/ADEOS-II L1A Raw Observation Counts, Version 3用户手册

- zaopingshujufenxi.zip

- 六级作文模板万能句型pdf.zip

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈