识别风险,发现价值 请务必阅读末页的免责声明

1 / 47

[Table_Page]

投资策略|专题报告

2019 年 3 月 7 日

证券研究报告

[Table_Title]

金融供给侧慢牛

——2019 年二季度 A 股策略展望

[Table_Summary]

报告摘要:

金融供给侧慢牛已经启动

与 16 年中大部分投资者忽视了“供给侧结构性改革”带来的深刻变化

相似,当前市场对于“金融供给侧结构性改革”的认知也远远不够。16-17

年 A 股“供给侧慢牛”:核心驱动力来自 DDM 模型分子端,A 股顺周期行

业盈利供需共振下复苏;19 年 A 股“金融供给侧慢牛”:核心驱动力来自

分母端,流动性结构性改善,风险偏好大幅提升。由于分母端弹性更大,

我们判断金融供给侧慢牛相较实体供给侧慢牛将具有更明显的赚钱效应。

由广谱利率下行、风险偏好提升、盈利预期边际改善带来的“火” (政

策驱动估值扩张)足够盖过“冰”(盈利下滑),广发 12 大指标显示 A 股基

本符合底部特征。不过,预计 Q2 A 股市场进入震荡调整(牛回头),回调

提供较好的配置机会,继续看好小盘风格,配置科技成长股。

预计 A 股非金融企业盈利底部不迟于三季度出现

年初以来全球经济增长略低于预期,金融环境趋于宽松。高频数据显

示中国实体经济不差,信用传导终将见效,我们将 19 年全年 A 股非金融企

业盈利增速预测由-8.4%上调至-5.6%,盈利底部不迟于三季度出现,创业

板盈利底部已出现。但中国经济面临结构性问题而非周期性问题,导致社

融底对盈利底的引领作用弱化,经济即使触底也难有较持续的回升。

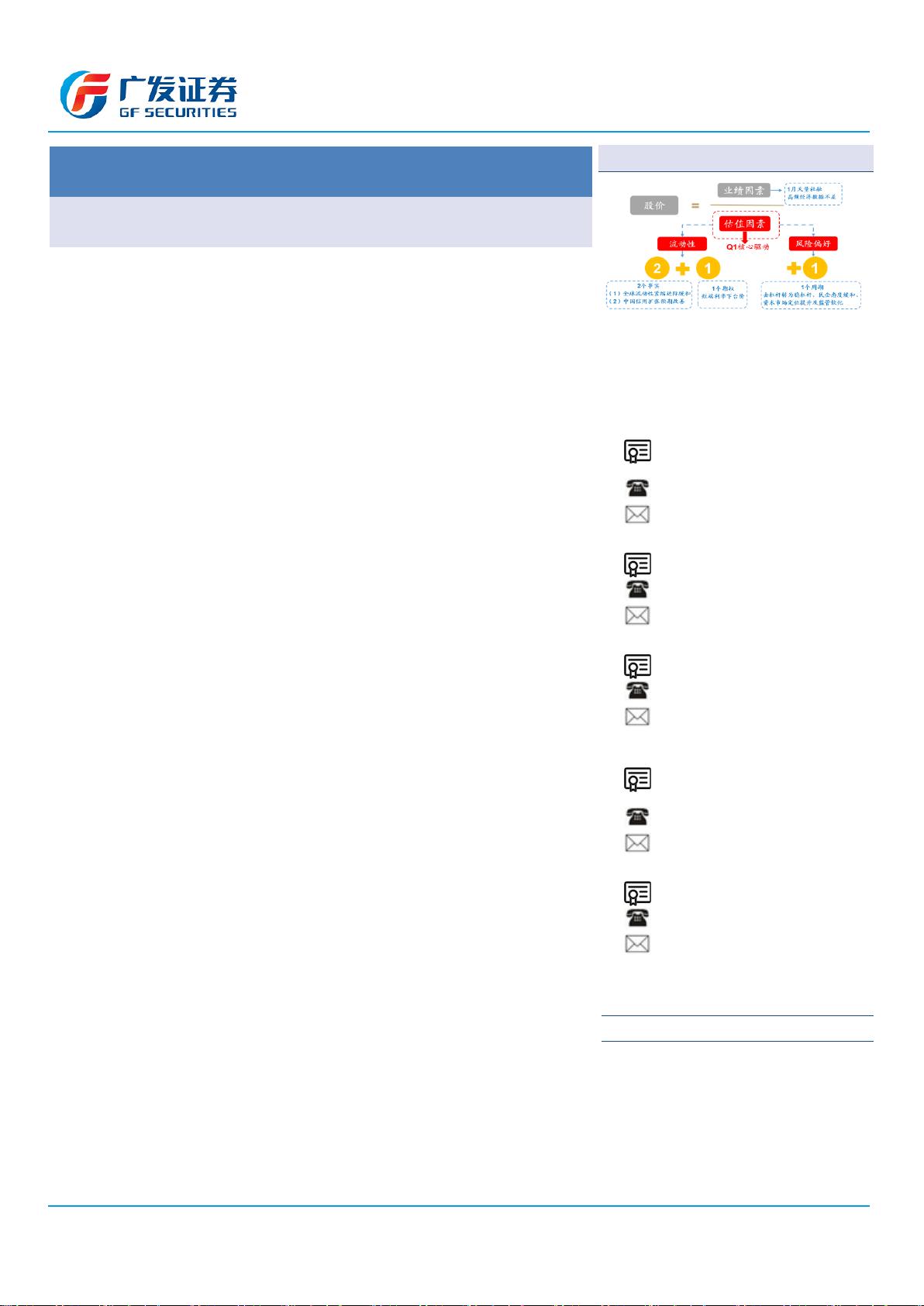

金融供给侧改革主导广谱利率与风险偏好

中国 CPI、PPI、房价和历史盈利下行后期相比,仍处相对高位,货币

政策较为宽松但幅度受限,中国金融供给侧改革将推动国内广谱利率继续

下行。A 股风险偏好从 Q1 的猛烈修复进入 Q2 的温和波动。金融供给侧改

革加大直接融资、资本市场定位提升,监管处于市场化周期但出现 14-15

年风险偏好飙升的概率不大。Q2 海外因素对 A 股的风险偏好存在负面影响

的可能:1)中美贸易谈判反复;2)美股下跌;3)民粹主义激化。

Q2 千金难买牛回头,底部右侧,进攻成长

我们自 1 月 6 日观点做重要转变看多,A 股本轮熊市底部已筑就,投

资思路应该从熊市左侧思维“用确定性防守,逢反弹卖出”转为右侧思维

“逢调整买入,买成长性进攻”。Q2 提供“牛回头”的配置机会。我们自

过去三年以来首次战略性看好成长板块尤其是科技股。行业配置从金融供

给侧改革的供需两端配置成长(电子计算机军工)和券商,若 Q2 实体预期

改善则配置民企+先进制造(电气设备、化工、通用机械),主题(5G、AI)。

核心假设风险:一季报业绩低于预期,二季度经济数据低于预期,中

美谈判进程反复,海外央行缩表进程提速等。

图:DDM 模型下一季度市场变量

数据来源:广发证券发展研究中心

[Table_Author]

分析师:

戴康

SAC 执证号:S0260517120004

SFC CE No. BOA313

021-60750651

daikang@gf.com.cn

分析师:

郑恺

SAC 执证号:S0260515090004

021-60750638

zhengkai@gf.com.cn

分析师:

曹柳龙

SAC 执证号:S0260516080003

021-60750626

caoliulong@gf.com.cn

分析师:

俞一奇

SAC 执证号:S0260518010003

SFC CE No. BND259

010-50335057

yuyiqi@gf.com.cn

分析师:

陈伟斌

SAC 执证号:S0260518080005

021-60750626

gfchenweibin@gf.com.cn

请注意,郑恺,曹柳龙,陈伟斌并非香港证券及期货事务监察

委员会的注册持牌人,不可在香港从事受监管活动。

[Table_DocReport]

相关研究:

冰与火之歌:——2019 年 A 股

年度策略展望

2018-12-09

[Table_Contacts]

剩余46页未读,继续阅读

资源评论

woisking2

- 粉丝: 12

- 资源: 6718

最新资源

- (源码)基于Spring Boot和MyBatis的社区问答系统.zip

- (源码)基于Spring Boot和WebSocket的人事管理系统.zip

- (源码)基于Spring Boot框架的云网页管理系统.zip

- (源码)基于Maude和深度强化学习的智能体验证系统.zip

- (源码)基于C语言的Papageno字符序列处理系统.zip

- (源码)基于Arduino的水质监测与控制系统.zip

- (源码)基于物联网的智能家居门锁系统.zip

- (源码)基于Python和FastAPI的Squint数据检索系统.zip

- (源码)基于Arduino的图片绘制系统.zip

- (源码)基于C++的ARMA53贪吃蛇游戏系统.zip

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈