识别风险,发现价值 请务必阅读末页的免责声明

1 / 38

[Table_Page]

宏观经济研究报告

2019 年 6 月 21 日

证券研究报告

[Table_Title]

青萍之末

2019 年中期海外宏观及资产展望

[Table_Summary]

报告摘要:

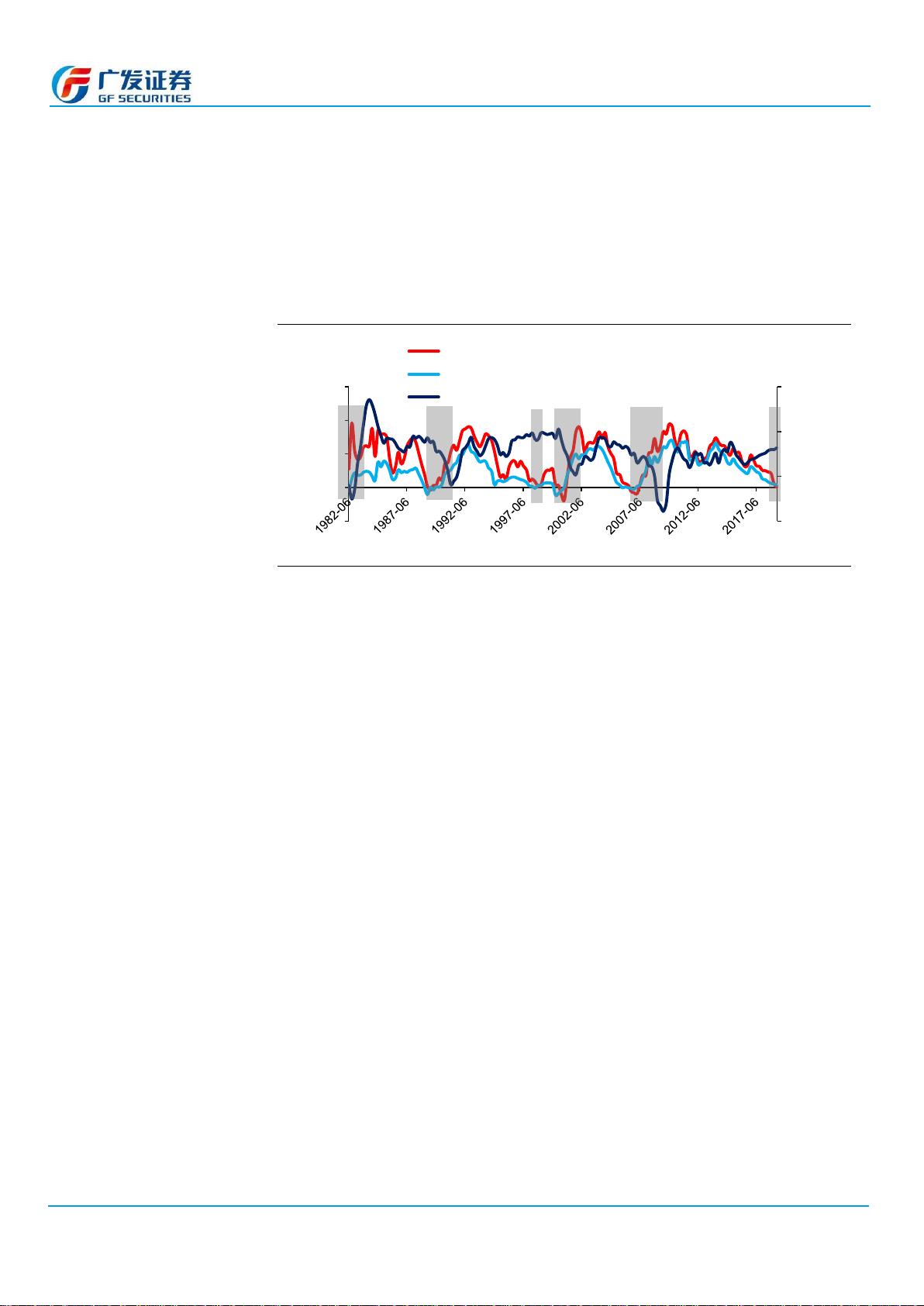

我们判断 2019 年下半年美国经济或进入加速放缓期。

第一、

CLI 等多项领先指标表明美国经济已脱离经济增长峰值;

第二、

税改效应趋弱,个人消费支出及私人投资等内生性动能衰减;

第三、

工商业信贷违约率回升,2H 美国私人部门或面临较大压力。

贸易摩擦对美国经济负面影响亦可能成为美国经济加速放缓的催化

剂。以目前观察到的情况评估,美国对华实施贸易保护或令美国名义

GDP 增速受损 0.4-1.0%,推升美国 CPI 同比 0.5-0.7%。

但整体来看,美国经济全面衰退风险仍然偏低。

70

年代以来美国历次经济衰退的诱因。

1971 至今美国共经历过 6 轮

衰退,分别发生于:1974 年 2Q-1975 年 2Q,1980 年 2-4Q、1982

年,1991 年 1-2Q、2001 年以及 2008 年 4Q-2009 年 3Q。衰退诱因

主要包括地产风险、金融泡沫、银行系统性风险及滞胀风险。

若无重大外部冲击,未来一年美国经济衰退风险仍低。

目前,美国居

民杠杆较低,地产市场风险不高;美股估值不低,但由于无风险利率

极低,因此美股并无泡沫化迹象;金融危机后的《多德.弗兰克法案》

令美国加强了金融监管,因此银行暂时不易爆发系统性风险;加上美

国对于原油供给的调控能力增强、发生滞胀概率也大幅降低。

基数效应下美国四季度可能会出现通胀同比反弹。

3Q 美国 CPI 同比或

保持平稳、4Q 则有望明显反弹,其中 11-12 月美国 CPI 同比或现跳升;

我们倾向于认为美联储 7 月降息是大概率,预计本轮(至明年中前结

束)或有 4-5 次降息。目前市场对于 7 月降息已给出较为充分定价,

除非未来一个月美国经济超预期走强,否则 7 月降息或无悬念。此次

降息的动因之一是防止利差倒挂。预计本轮降息周期(至明年中前结

束)包含 4-5 次降息。需要着重提示的是,目前中长久期美债及部分

其他资产价格走势可能已经较为充分地反映了联储的后续操作。

三季度欧元区亦会进入宽货币阶段,但目前市场预期亦已相对充分。

2019 年 2H 欧元区经济或进入增长降幅收窄阶段;3Q 欧美央行均将进

入宽货币阶段,但目前市场预期已经相对充分。此外,11 月欧洲央行

行长换帅或对其货币政策前景产生新的影响。

下半年海外资产:美债性价比下降,美元指数或小幅走低,原油上行

概率大于下行概率。

1H

海外市场在反映什么?

2019年 1H全球大类资产表现反映出多数资

产上涨是无风险利率中枢下移带来的估值修复和风险偏好改善所致。

关于

2H

海外市场,我们的理解包括:

第一、

中长久期美债性价比已偏低,利差曲线或将重现牛陡;

第二、

无风险利率下行空间有限将约束权益资产;

第三、

美元指数上涨概率低,或现小幅走低;

第四、

美元对新兴市场资产压制下降,新兴市场政策空间亦有拓宽;

第五、

若无重大风险事件,WTI 油价或在 50-70 美元/桶区间波动;

第六、

关注利率回落对美国房地产的或有提振;

第七、

黄金下半年可能出现过山车行情。

核心假设风险:美国经济超预期;欧美货币政策超预期;美伊局势

[Table_Author]

分析师:

郭磊

SAC 执证号:S0260516070002

SFC CE No. BNY419

021-60750625

guolei@gf.com.cn

分析师:

张静静

SAC 执证号:S0260518040001

010-59136616

zhangjingjing@gf.com.cn

请注意,张静静并非香港证券及期货事务监察委员会的注

册持牌人,不可在香港从事受监管活动。

[Table_DocReport]

相关研究:

经济下行,货币转向,美债看

好——2019 年度海外宏观经

济展望

2018-12-06

风险与平衡——2018 年年中

海外宏观经济展望

2018-06-26

[Table_Contacts]

21230408/36139/20190623 09:44

剩余37页未读,继续阅读

资源评论