策略工具箱(二):A股风险领先指标-0527-东北证券-31页.pdf

需积分: 0 113 浏览量

2023-07-24

17:37:33

上传

评论

收藏 3.59MB PDF 举报

请务必阅读正文后的声明及说明

wo[Table_MainInfo]

[Table_Title]

证券研究报告/ 策略专题报告

东北策略工具箱(二): A 股风险领先指标

报告摘要:

[Table_Summary]

“东北策略工具箱”这个系列专题目的在于分享分析金融和经济的方

法论。我们想将分析经济金融的复杂系统进行模块化、工具化的分解。

主要包含的内容有经济指标的介绍和解读、指标之间的关系以及指标

的应用、处理和计算数据的方法,资产配臵的方法等。通过对“分析

工具”的拆解和分析,我们可以了解其本质特征和适用性,以防止因

为分析时的误用,导致错误的结论。

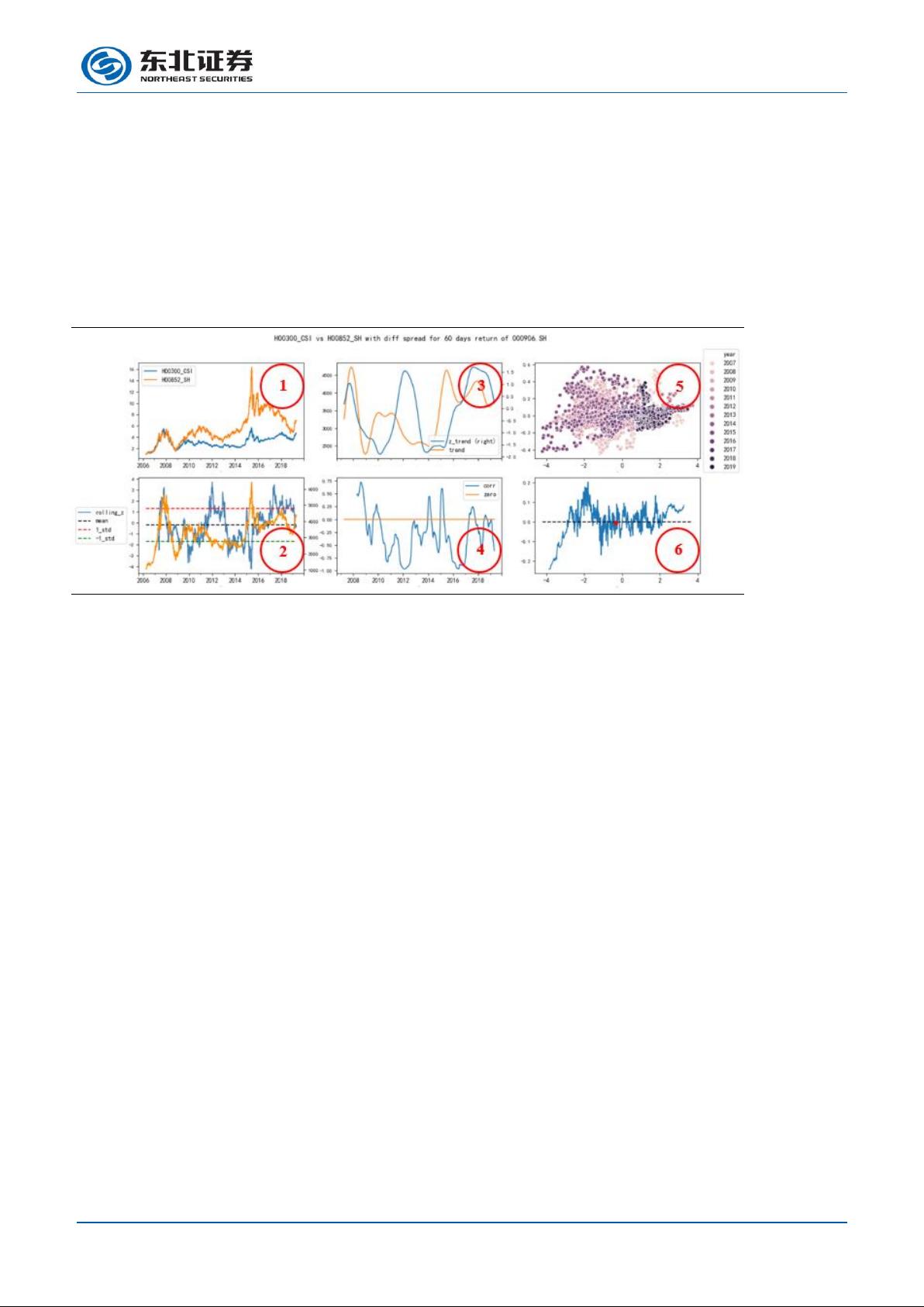

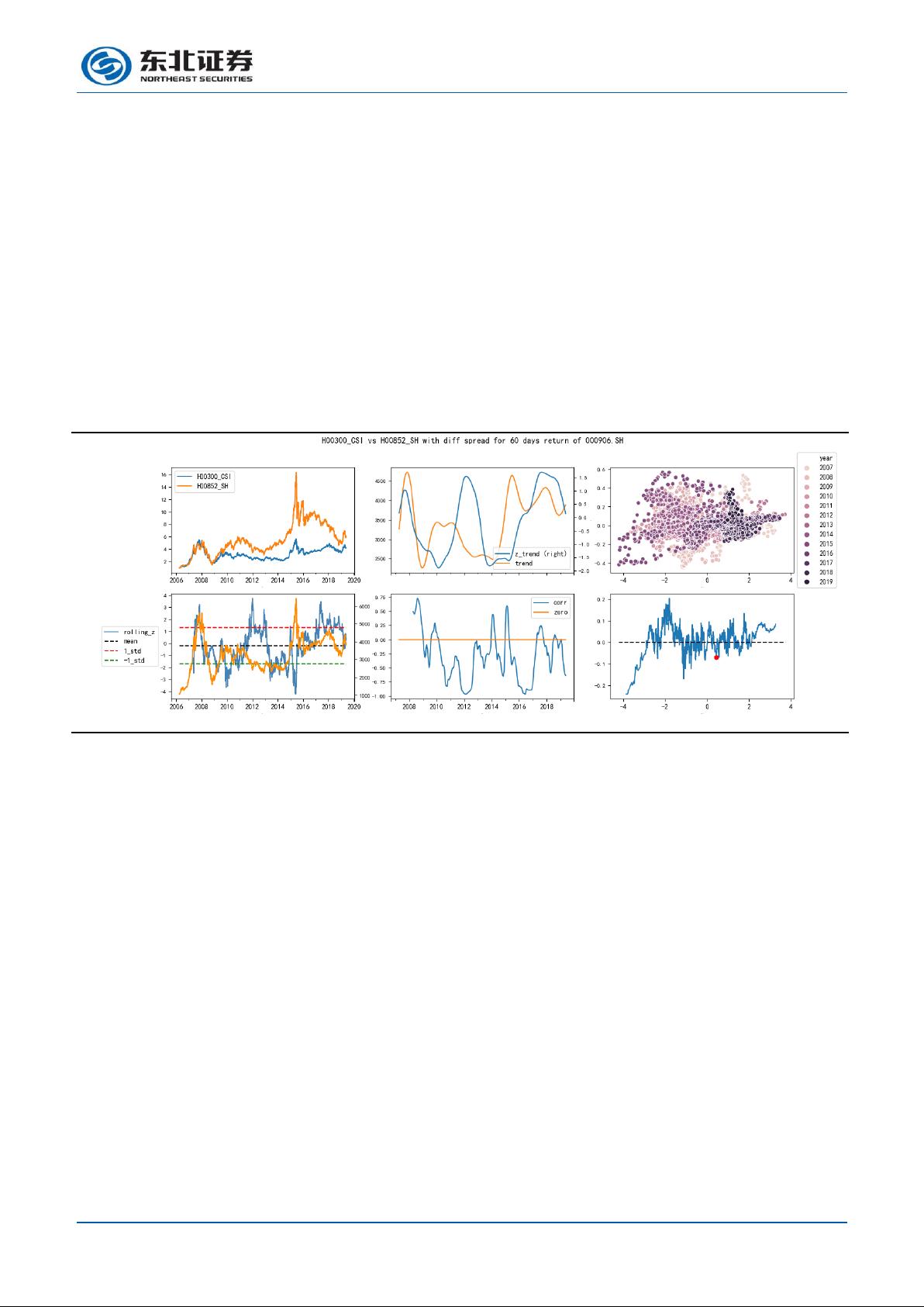

本文介绍市场结构的变化对于 A 股的影响分析。分析了众多市场结构

的变化与 A 股整体表现的联动关系,并且从中找出那些具有领先性的

指标,构建一个综合风险领先指标,对 A 股走势提示风险,对策略“大

势判断”提供依据。

重要候选指标的表现如下:市值基差与股市联动效果较为一般。周期

稳定基差、金融消费基差均与股市具有较强的领先联动性。低波基差

在 13 年之前与股市具有领先联动性,但是之后表现不佳。恐慌指数

虽然不是平稳序列,但是和股市具有较强的联动滞后性。不同期限的

利率期限结构基差表现各不相同。13 年之前与股市联动性较强,但是

之后联动减弱。高等级信用利差与股市联动关系较高,具有领先性。

低等级信用利差虽然联动性高,但是表现出滞后性。金油差是平稳序

列,但是表现一般。金油比虽然不是平稳序列,但是与股市联动领先

关系较强。

最终,我们选取周期稳定基差、金融消费基差、高等级信用利差作为

合成综合指标的成分指标。综合指标是平稳过程。和股市的联动领先

性较强。在极值区间效果更好,起到风险提示作用。但是指标领先周

期不稳定,成分指标的持续有效性也有待检验。针对上述问题,我们

设计了指标筛选机制,尽可能地在现有阶段保障指标的持续有效性。

由于我们回测时检验的是指标与股市 60 个交易日收益率的关系,因此

指标对于中长期(3 个月)的指导意义更大。对于那些具备高度联动

性但是滞后的候选指标,也具备投资意义。一方面,可以作为股市趋

势确认的依据。另一方面,对结构性的投资机会具备指导意义。

当前,综合指标在今年 3 月 7 日触及高点 2.67 后,短期下滑。随后中

证 800 也在 4 月 19 日触及 4399 高点后下滑。目前指标处于下行趋势。

建议投资者等待指标回升后,再适时决定买入的时点。

[Table_Invest]

风险领先指标与中证 800 短期走势

[Table_Report]

相关报告

《东北策略笔记:北上资金持续流出,

外部压力依然存在》

2019-05-20

《东北策略工具箱(一):解读领先指标

CLI》

2019-02-26

《沪股通股票变更对于股价的定量影响

分析》

2019-01-15

[Table_Author]

证券分析师: 许俊

执业证书编号:S0550517050001

(010) 6321 0896 xujun@nesc.cn

研究助理:于润泽

执业证书编号:S0550118090018

(010) 5803 4575 yurz@nesc.cn

证券研究报告

发布时间:2019-05-27

剩余30页未读,继续阅读

资源评论

woisking2

- 粉丝: 12

- 资源: 6721

最新资源

- .gif动态图制作工具软件,ScreenToGif

- baidusearch_AndroidPhone_13-58-5-10-1_1013790t.apk

- CFA学习资料(2024最新考纲,包含全部十个科目的讲义、思维导图及练习题)

- 绘制爱心(1).zip

- 使用Python计算扑克牌算法

- Matlab实现Transfomer多变量时间序列预测,风电功率预测(完整源码和数据)

- vsftpd-3.0.5及编译脚本(交叉编译)

- Matlab实现Transfomer时间序列预测,风电功率预测(完整源码和数据)

- amap-wx.130.js

- 高分项目,PID-小车类-两轮平衡小车(原理图、PCB、程序源码、BOM等)

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈