图表目录

图 1 近两年社会消费品零售总额同比增速 .................................................................................... 5

图 2 对比 2019 年的社零 CAGR ................................................................................................... 5

图 3 当期及去年社零对比 2019 年月度增长情况........................................................................... 5

图 4 对比 2020 年社零环比趋势 .................................................................................................... 5

图 5 城乡对比 2019 年的社零 CAGR ............................................................................................ 6

图 6 城乡社零对比 2019 年 CAGR 增长情况 ................................................................................ 6

图 7 本年城乡社零同比增速环比变化情况 .................................................................................... 6

图 8 分渠道社零同比增速 .............................................................................................................. 7

图 9 线上社零累计同比增速 .......................................................................................................... 7

图 10 线上社零吃穿用累计同比增速 ............................................................................................. 7

图 11 网上商品和服务零售额对比 2019 CAGR ............................................................................. 7

图 12 近两年社零商品零售同比增速 ............................................................................................. 8

图 13 近两年社零餐饮收入同比增速 ............................................................................................. 8

图 14 对比 2019 年的商品零售社零 CAGR ................................................................................... 8

图 15 对比 2019 年的餐饮收入社零 CAGR ................................................................................... 8

图 16 商品零售及餐饮收入对比 2019 年 CAGR 增长情况 ............................................................ 8

图 17 餐饮及商品零售对社零增长贡献比例 .................................................................................. 8

图 18 不同类型社零同比增速 ........................................................................................................ 9

图 19 2021 年以来不同品类对社零增长贡献比例 .......................................................................... 9

图 20 不同品类对 10 月社零增长贡献比例 .................................................................................... 9

图 21 不同品类对社零增长贡献比例排名 ...................................................................................... 9

图 22 2022 年不同品类社零同比增速 .......................................................................................... 11

图 23 2022 年不同品类社零对比 2019 年 CAGR ......................................................................... 11

图 24 近两个月分行业社零同比增速对比 .................................................................................... 12

图 25 不同品类对 10 月社零增长贡献比例 .................................................................................. 12

图 26 不同品类对社零增长贡献比例排名 .................................................................................... 12

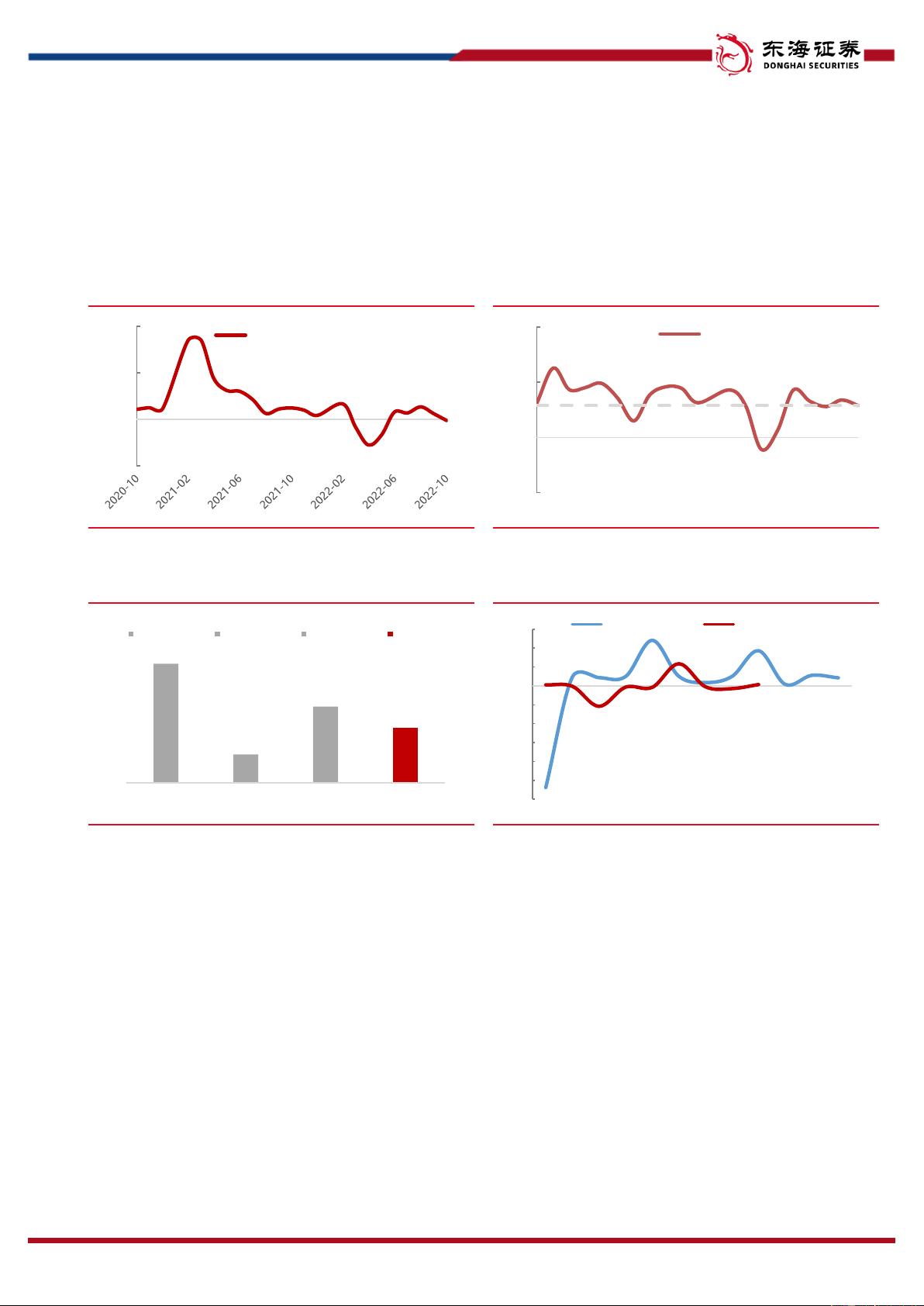

图 27 CPI 及 PPI 当期值 .............................................................................................................. 13

图 28 CPI 及 PPI 同比增速环比变化情况 ..................................................................................... 13

图 29 CPI 及 PPI 变化趋势 .......................................................................................................... 13

图 30 PPI-CPI 剪刀差变化趋势 .................................................................................................... 13

图 31 分品类 CPI 当期值 ............................................................................................................. 14

图 32 食品类 CPI 当期值 ............................................................................................................. 14

图 33 分品类 CPI 同比增速环比变化情况 ................................................................................... 14

图 34 2019 年至今城镇调查失业率 .............................................................................................. 15

图 35 不同年龄段城镇调查失业率 ............................................................................................... 15

图 36 16-24 岁年龄段城镇调查失业率 ......................................................................................... 15

图 37 31 个大城市城镇调查失业率 .............................................................................................. 16

图 38 不同户籍城镇调查失业率 .................................................................................................. 16

图 39 2021 年以来不同户籍城镇调查失业率 ............................................................................... 16

图 40 农民工就业情况 ................................................................................................................. 17

图 41 人均收入及对 2019 年 CAGR 增速 .................................................................................... 17

图 42 人均收入及分项收入增速 .................................................................................................. 18

图 43 人均收入及分项对比 2019CAGR ...................................................................................... 18

图 44 人均收入月度同比增速环比变化情况 ................................................................................ 18

图 45 人均收入同比增速对比 2019CAGR 环比变化情况 ............................................................ 18

图 46 人均支出及对 2019 年 CAGR 增速 .................................................................................... 19