深度报告-20221116-国信证券-兰剑智能-688557.SH-专注研发的智能仓储物流系统提供商-35页-1mb.pdf

需积分: 0 8 浏览量

2022-11-22

19:08:59

上传

评论

收藏 1.46MB PDF 举报

请务必阅读正文之后的免责声明及其项下所有内容

证券研究报告 | 2022年11月16日

买 入

兰剑智能(688557.SH)

专注研发的智能仓储物流系统提供商

核心观点

公司研究·深度报告

中小盘·中小盘Ⅱ

证券分析师:高晟

证券分析师:姜明

021-60375436

021-60933128

gaosheng2@guosen.com.cn

jiangming2@guosen.com.cn

S0980522070001

S0980521010004

基础数据

投资评级

买入(首次覆盖)

合理估值

42.96 - 45.18 元

收盘价

35.60 元

总市值/流通市值

2599/1531 百万元

52 周最高价/最低价

41.14/25.91 元

近 3 个月日均成交额

40.88 百万元

市场走势

资料来源:Wind、国信证券经济研究所整理

相关研究报告

兰剑智能是仓储物流自动化行业领军企业。公司始建于 1993 年,是国内

领

先的智慧物流系统解决方案提供商,目前产品已成功应用于医药、电商、烟

草、电力、快运、机械、交通、服装、教育、军工等各个行业,是目前国内

少数实现物流设备(多穿系统&堆垛机系统)整体出口海外发达国家的厂商,

仓储物流设备系统销售占比约 88%,其余收入为设备系统销售的衍生服务。

仓储物流自动化行业长坡厚学,行业未来空间较大。在物流总需求提升与

总

费用下降的矛盾、用工招工难的矛盾,以及我国高端制造持续集群化发展、

智能仓储物流设备国产替代趋势已起、制造业与物流业深度融合的催化下,

我国智能仓储物流行业有望步入高速发展期。软件层面,虽然大多企业已经

运用信息化软件,但是还缺乏系统性;硬件层面,目前我国仍有近一半企业

尚未引入自动化设备,中性假设下,2025 年面向制造业的智能仓储物流设备

市场空间有望超 2500 亿。

兰剑产品达到国际先进水平,技术优势、多行业的布局、背靠山东大学的

工

程师红利有望带动公司实现优于行业整体的增长。我们抓取了公司的设备

参

数并与国际巨头大福、德马泰克等公司的设备进行比较,我们发现公司设备

与软件在国际上具备较强竞争力,部分核心参数甚至领先国际巨头,且公司

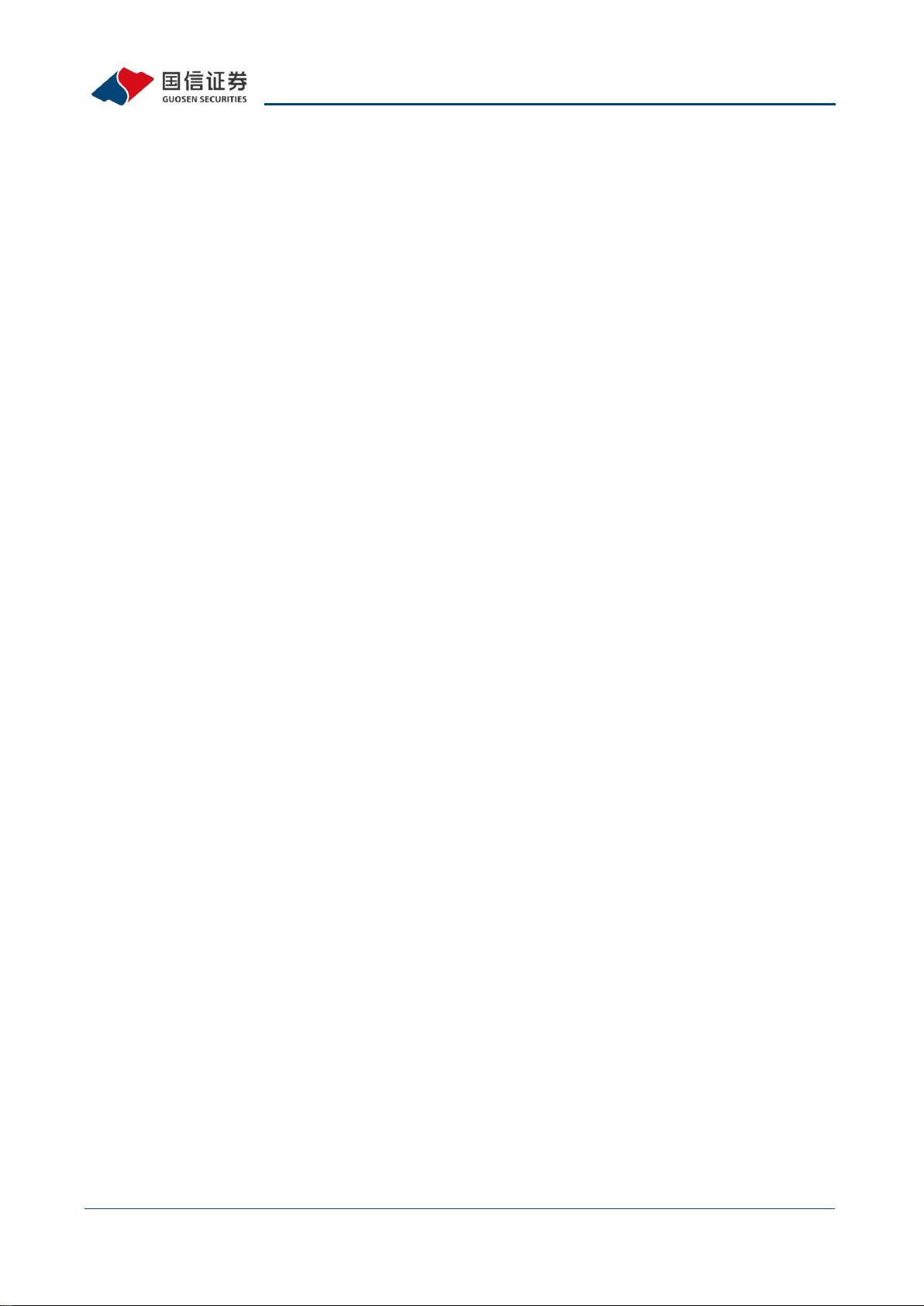

在组织架构上独立设立了研究院,人员上核心技术团队稳定、董事长吴耀华

现仍担任山大博导,为公司产品和技术的持续更新迭代打下基础。

兰剑在手订单饱满,超级工厂投产有望带来高增长。公司在手订单规模已

连

续三期稳定于 10 亿左右,其主要原因或在于其现有工厂仅可以支撑约 10 亿

元规模的订单,随着 IPO 募投的超级工厂投产,公司产能有望翻番至 20 亿

元规模,预计公司在手订单规模有望回归高速增长,打开公司盈利规模天花

板,增速有望超越当前业内领先的今天国际和诺力股份。

盈利预测与估值:美欧日等制造强国均有本土的智能仓储物流巨头,中国作

为制造业品类最为齐全的国家,具备较海外更广袤的发展空间,亦有望诞生

本土相关领域的巨头,我们认为研发和营销能力或为企业能否走出来的关

键,当前兰剑技术实力领先,亦在加大力度培养自身品牌和营销能力,有望

持续高增长。我们预计公司 2022-24 年归母净利润 94/139/181 百万元

(+17%/47%/32%)。通过与同行公司 2023 年的估值比较,我们认为公司合

理估值为 22.73-23.91X,对应目标价 42.96-45.18 元,相对目前股价有

24%-30%溢价,首次覆盖给予“买入”评级。

风险提示:行业竞争加剧、原材料价格超预期上涨、公司研发转化率下降等。

盈利预测和财务指标

2020 2021 2022E 2023E

2024E

营业收入(百万元) 452 604 947 1,261

1,667

(+/-%) 14.3% 33.7% 56.8% 33.2%

32.2%

净利润(百万元) 84 81 94 138

181

(+/-%) 14.2% -3.9% 16.6% 46.7%

31.8%

每股收益(元) 1.15 1.11 1.29 1.89

2.50

EBIT Margin 18.7% 10.0% 8.2% 11.2%

11.8%

净资产收益率(ROE) 9.6% 8.7% 9.4% 12.6%

14.9%

市盈率(PE) 32.9 34.2 29.3 20.0

15.2

EV/EBITDA 30.4 44.4 34.5 21.8

18.1

市净率(PB) 3.16 2.97 2.77 2.53

2.26

资料来源:Wind、国信证券经济研究所预测 注:摊薄每股收益按最新总股本计算

剩余34页未读,继续阅读

资源评论

0and1调研

- 粉丝: 15

- 资源: 1203

最新资源

- 信息办公个人求职管理系统-jobgljsp.rar

- 信息办公一流网络JSP网络管理系统 v1.0-yljsp10.rar

- chirpstack学习

- 管家婆辉煌、财贸、工贸、服装,食品,千方模拟狗

- 基于python开发的工业环境老鼠检测+源码+文档(毕业设计&课程设计&项目开发)

- USB转以太网的芯片SR9900全套设计资料包括(参考设计原理图PCB+ Linux -Windows驱动程序+量产工具)

- 信息办公XML考试系统-xmlks.rar

- 基于python开发的无人机图像目标检测+实验数据+开发文档+操作流程+源码(毕业设计&课程设计&项目开发)

- 全球智能商品管理与优化系统

- IDM下载器(电脑小工具)

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈