银河证券_1212_银河证券金融工程报告:业绩底及估值复苏分析.pdf

需积分: 0 68 浏览量

2023-07-28

12:22:21

上传

评论

收藏 823KB PDF 举报

www.chinastock.com.cn 证券研究报告 请务必阅读正文最后的中国银河证券股份公司免责声明

[table_research]

金融工程报告●市场与风格

2018 年 12 月 12 日

[table_main]

行业深度报告模板

2019 年业绩底及估值复苏分析

本周观点:

从基本面出发,明年整体市场增速低,政策上有有别于以往几年底

部的对冲政策,估值的改善应该是缓慢的,全市场的 Beta 机会不大,操

作上不宜激进。整体来看,明年业绩底估计在 3 季度左右出现,周期板

块可能未负增长,消费板块表现最多表现为个位数的增长。

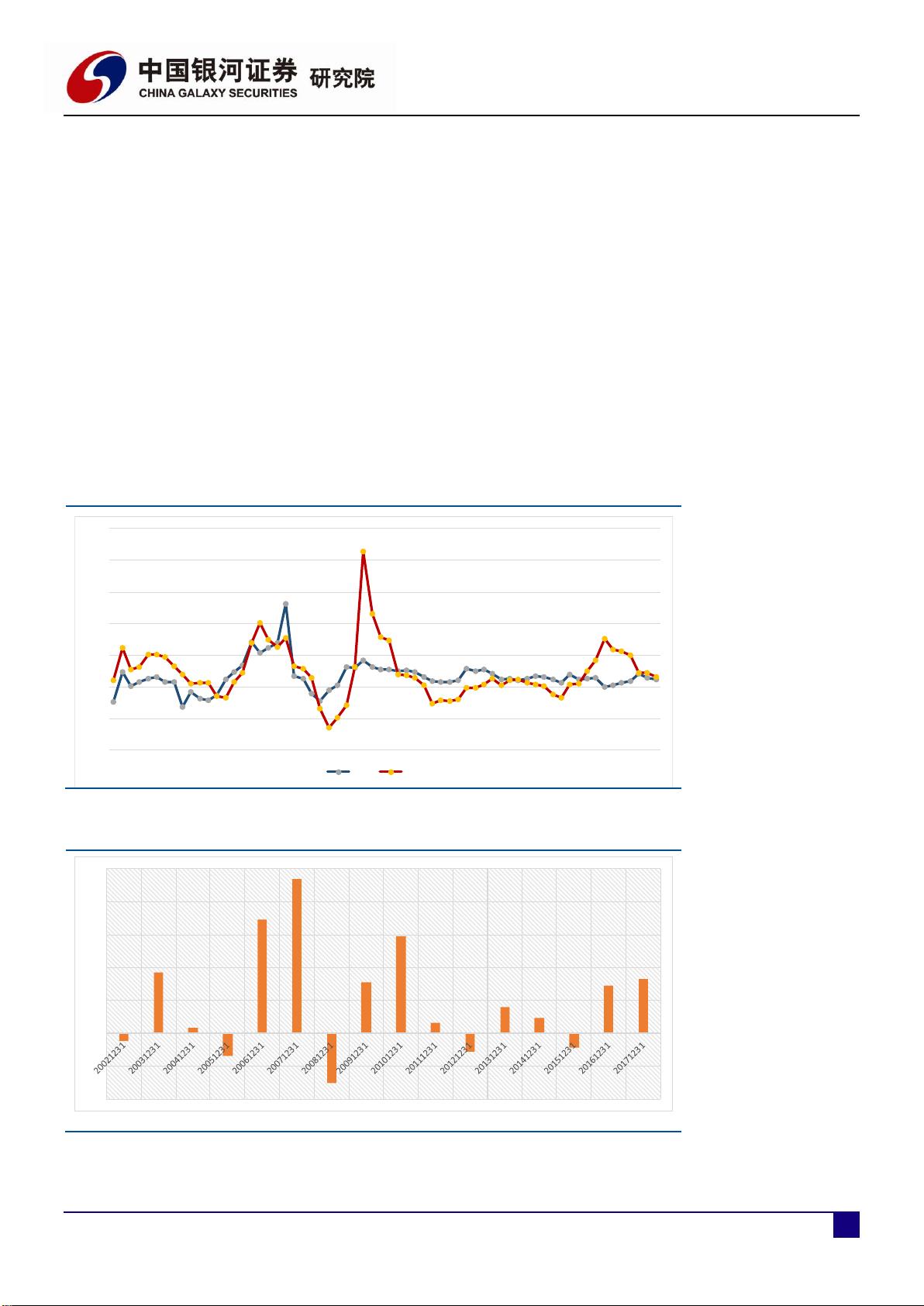

社融增速大概领先 PPI 三个季度,从 2018 年开始社融增速为负,可

以推测 18 年四季度 PPI 将继续下行,明年 PPI 仍处于下行趋势,社融增

速的转折是判断业绩底的重要先行变量,若社融在 19 年 1 季度转向正增

长,则 PPI 大概率在 19 年三季度见底部,四季度回升。故 2019 年周期

板块承压,净利润增长极为困难。

消费板块整体与社会零售总额增速一致,目前未看到社销增速抬升

迹象,整体消费板块净利润增速无法超预期表现,其增速在 2019 年应该

会下台阶,估值提升基础不存在。

2018 年沪深 300 指数三季报增速在 10%附近,2018 年年报估计不会

高于 10%,那么 2019 年全年较为乐观的估计为 6-8%,在估值不提升的

前 提 下 , 明 年 指数波幅极 为 狭 窄 , 业 绩底 形 成 前 大 致 范 围 可 以为

【3124,3350】,在业绩底形成后,四季度指数有可能继续向 2020 年透支

业绩,假定 2020 年业绩小幅复苏至 10%的净利润增速,那么 2019 年年

底指数有望达到 3700 点。

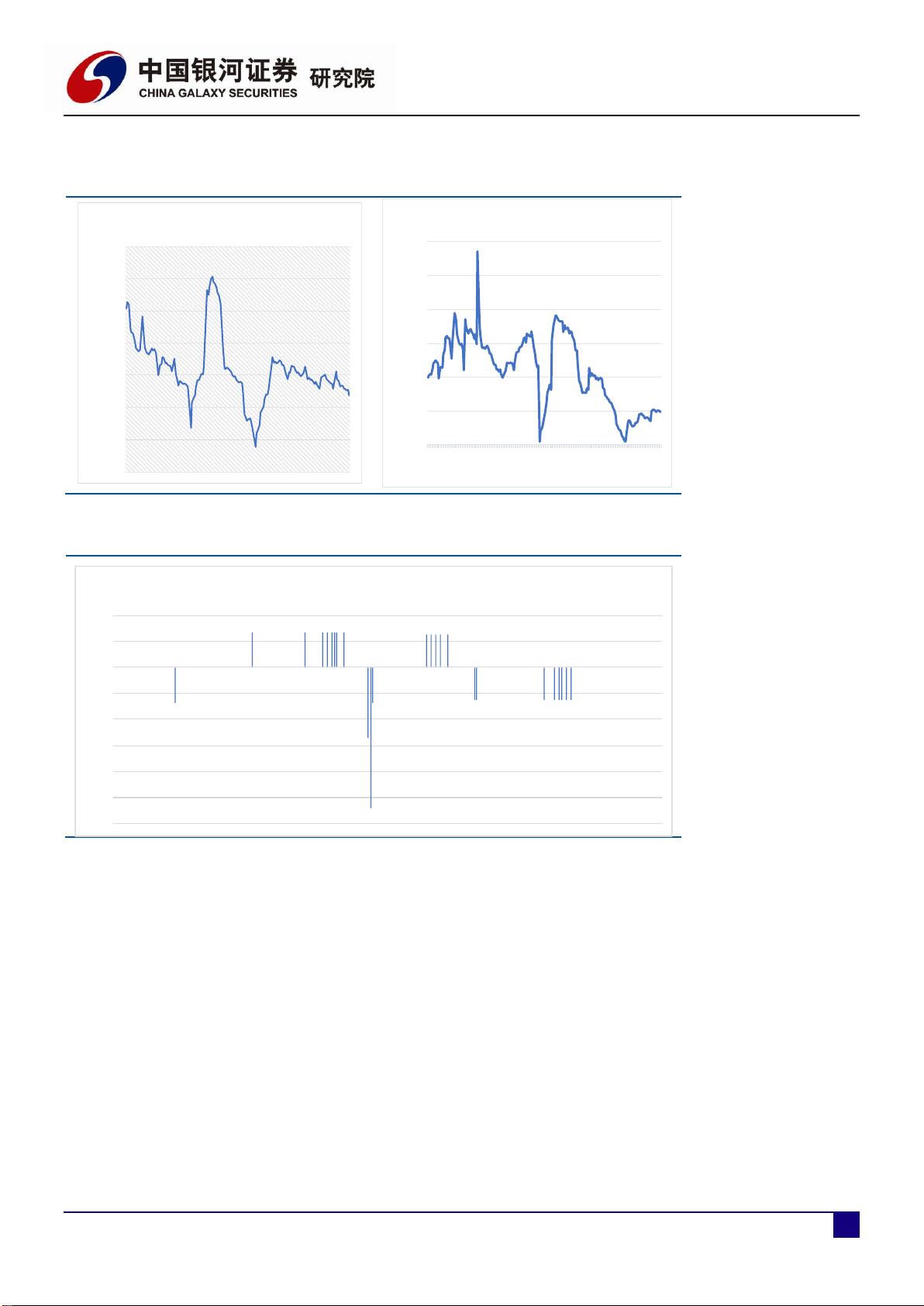

以上证 50、中证 500 和创业板 50 代表的大中小市值风格,目前的价

格基本含权 2018 年基本面,从明年净利润增速来看,创业板、中证 500

和上证 50 的净利润增幅分别对应 26%,16%和 12%,考虑到分析师高估

的惯例,实际净利润增速会低一些,从风险来看,则次序相反,故 2019

年的风格配置均衡为上。

分析师

研究销售投资组合专业委员会指导

王红兵

:0755-83479312

:wanghongbing_yj@chinastock.com.cn

执业证书编号:S0130514060001

相关研究

[table_report]

剩余13页未读,继续阅读

资源评论

qq_41146932

- 粉丝: 8

- 资源: 6308