乳制品定量研究系列之二:品类趋势与企业决策-0922-招商证券-24页.pdf

需积分: 0 169 浏览量

2023-07-27

15:04:15

上传

评论

收藏 1.47MB PDF 举报

敬请阅读末页的重要说明

证券研究报告 | 行业深度报告

日用消费 | 乳制品

推荐(维持)

品类趋势与企业决策

2019 年 09 月 22 日

乳制品定量研究系列之二

上证指数 3006

行业规模

占比%

股票家数(只) 9 0.2

总市值(亿元) 2271 0.4

流通市值(亿元) 2089 0.5

行业指数

% 1m 6m 12m

绝对表现 0.1 1.8 22.8

相对表现 -3.8 -0.8 3.9

资料来源:贝格数据、招商证券

相关报告

1、《乳制品全产业链定量分析—供求

展望与价格传导》2019-03-11

杨勇胜

021-68407562

yangys5@cmschina.com.cn

S1090514060001

于佳琦

yujiaqi@cmschina.com.cn

S1090518090005

市场普遍认为常温的盈利能力高于低温,我们分析发现当前品类盈利能力是全国

低温<区域常温<区域低温<全国常温,从这一有趣的财务结果出发,我们推演

了品类发展趋势:常温龙头收割,低温酸蓄力整合,巴氏割据分布。在此基础上,

我们进一步进行了企业决策推演:龙头将力求维持常温基本盘稳健,卡位低温酸

等待发展契机,但在巴氏领域布局动力或不足。小乳企则更多深耕低温,提升区

域定价权。定量分析讨论将在正文呈现,推荐阅读。

❑ 报告缘起:市场认为常温盈利能力高于低温,但实际上只有龙头如此,放眼

全市场,我们发现当下品类的盈利能力是全国低温<区域常温<区域低温<

全国常温,我们从这一有趣的财务结果出发,分析差异原因,并在此基础上

进行了品类趋势、厂商决策的讨论,主要结论如下:

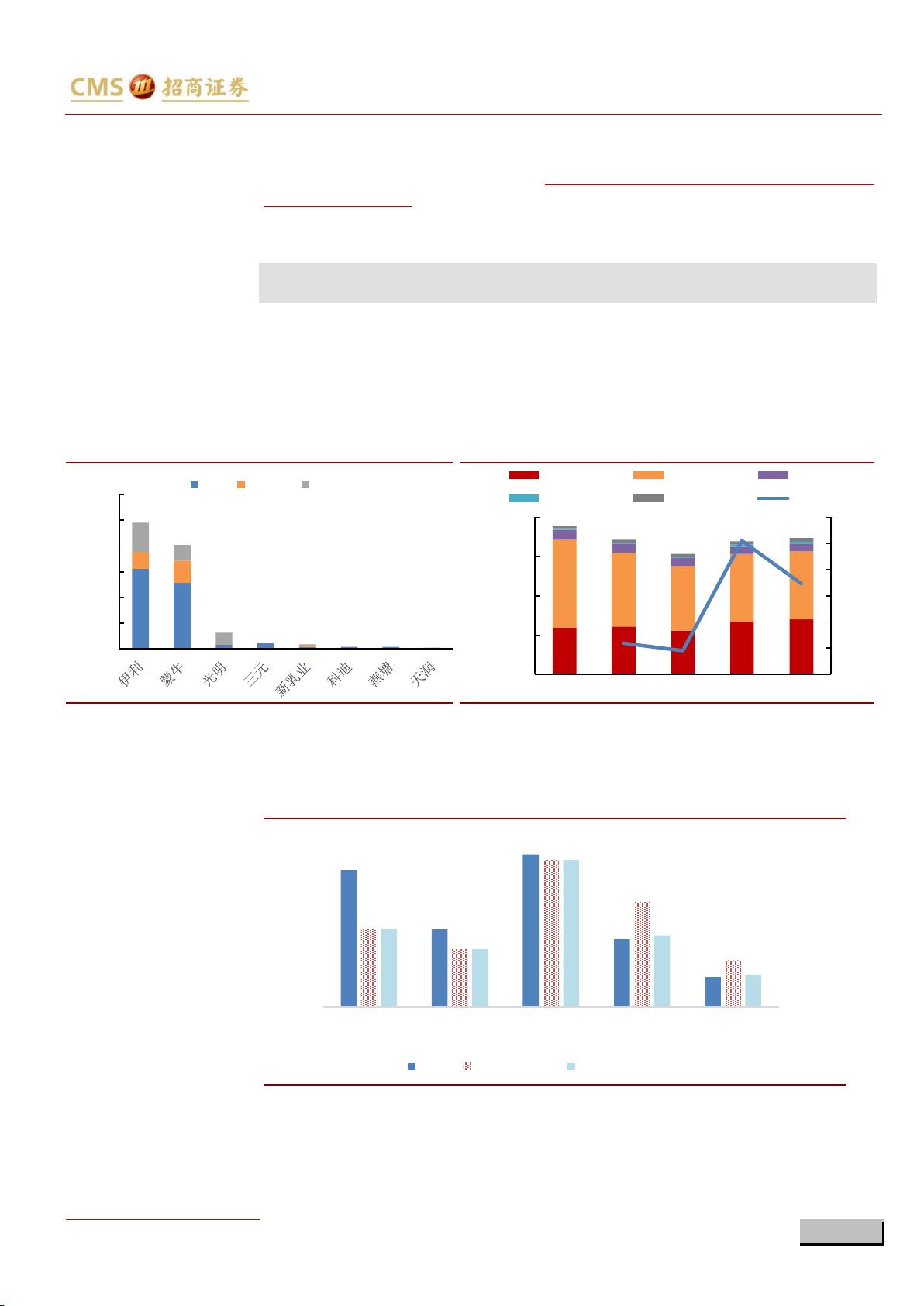

❑ 行业推演:常温龙头收割,低温酸蓄力整合,巴氏割据分布。常温板块:盈利

能力分化,区域乳企退出。我们推算龙头净利率约为 10%,但小乳企基本不盈

利。双寡头呈现先发优势强、壁垒高,投入又大的正循环局面,而品牌力基

础差的小乳企无利可图退出,此消彼长是龙头市占率加速提升的关键。低温

酸:循迹常温路径,当前阶段落后。因为冷链、短保等,操作精细化要求更

高,渠道费用高于常温酸 5-8%。低温酸操作模式与略有不同,但生意本质与

常温酸并无根本不同(均是能够实现品牌全国化、并通过品牌溢价实现盈利

能力提升),当前低温酸发展阶段相当于常温的 06 年-10 年,未来量价空间

大,需要冷链基础上的的渠道可达网点增加、及市场教育基础上的消费者认

知度提升。巴氏奶:区域性强,短期增速强于常温,未来将与 UHT 共存。巴

氏奶渠道独占性强,奶源区域性强,保质期短渠道操作精细化要求高,因此

常常出现区域内一家独大、盈利不错,但全国化难度大的局面,乳企区域化

较强。短期来看,受益升级及 B 端市场,鲜奶增速高于 UHT,长期来看,UHT

与鲜奶在应用场景上存异,且我国奶源分布不均匀,UHT 将与巴氏共存。

❑ 龙头决策:维持常温,卡位低温。常温:对于龙头来说,一方面常温竞争优

势非常明显,也很难动摇,另一方面,对于双龙头来说,常温在集团内地位

最强、根基最牢,乳企冲击千亿需力争常温的稳定增长,资源投入力度大。

低温酸:低温酸奶全国品牌和渠道雏形已经建立,但是品牌力不及其常温酸,

渠道又不如区域乳企精细,因此发展阶段性承压,长期来看,我们判断龙头

整合行业并不是不可实现的,但需要时间沉淀,龙头需完善渠道,提升渠道

执行力,在此基础上实现结构和品牌升级,实现较高盈利。巴氏奶:全国化

难度大,龙头或以补充布局为主,同时我们判断蒙牛的布局动力略强于伊利。

❑ 区域乳企决策:深耕低温,把握区域定价权。退出常温的小乳企,需要深耕

区域渠道,形成品牌在当地的消费文化,同时不断进行产品升级,刺激消费

者品牌记忆和持续需求。巴氏奶企业可以通过完善独占渠道提升粘性,开拓

餐饮新渠道打开空间。深耕能力较强的企业也有足够的生存空间。对于天然

格局的巴氏奶生意,新乳业的并购整合方式不失为一种实现扩张的重要手段。

❑ 投资机会:思考模式,推演决策,把握节点。从常温、低温酸的品类大趋势

来看,大概率均将走向整合,因此我们乳品行业首推龙头,建议把握产业演

进的时间节点及对应的阶段性投资机会。区域乳企中建议关注管理能力较强、

渠道深耕完善的公司。同时我们看好新乳业的资本整合方式,这一模式符合

生意本质和品类趋势的发展要求。

❑ 风险提示:行业增速放缓,竞争加剧,上游价格波动

-20

-10

0

10

20

30

40

50

Sep/18 Jan/19 May/19 Aug/19

(%)

乳制品 沪深300

剩余23页未读,继续阅读

资源评论