农业:全球糖主产国巡礼~中国篇-0507-国泰君安-20页.pdf

需积分: 0 85 浏览量

2023-07-26

14:25:28

上传

评论

收藏 1.79MB PDF 举报

请务必阅读正文之后的免责条款部分

[Table_MainInfo]

[Table_Title]

2019.05.07

全球糖主产国巡礼:中国篇

钟凯锋(分析师) 李晓渊(分析师) 鲁家瑞(分析师)

021-38674876 021-38674936 021-38677618

zhongkaifeng@gtjas.com lixiaoyuan@gtjas.com lujiarui@gtjas.com

证书编号

S0880517030005 S0880518070003 S0880518070001

本报告导读:

本报告旨在分析介绍中国糖业基本情况,并认为 18/19 榨季中国糖价迎来底部,未来

会逐步进入上涨周期。

摘要:

[Table_Summary]

投资建议:我们认为,国际食糖基本面迎来变化,预计 19/20 榨季食糖产

业将迎来产需缺口,价格底部已经显现,未来价格有望上行;国内价格持

续在糖厂现金成本附近徘徊,国内糖价底部区域已现,建议底部布局糖周

期机会,推荐标的:中粮糖业等。

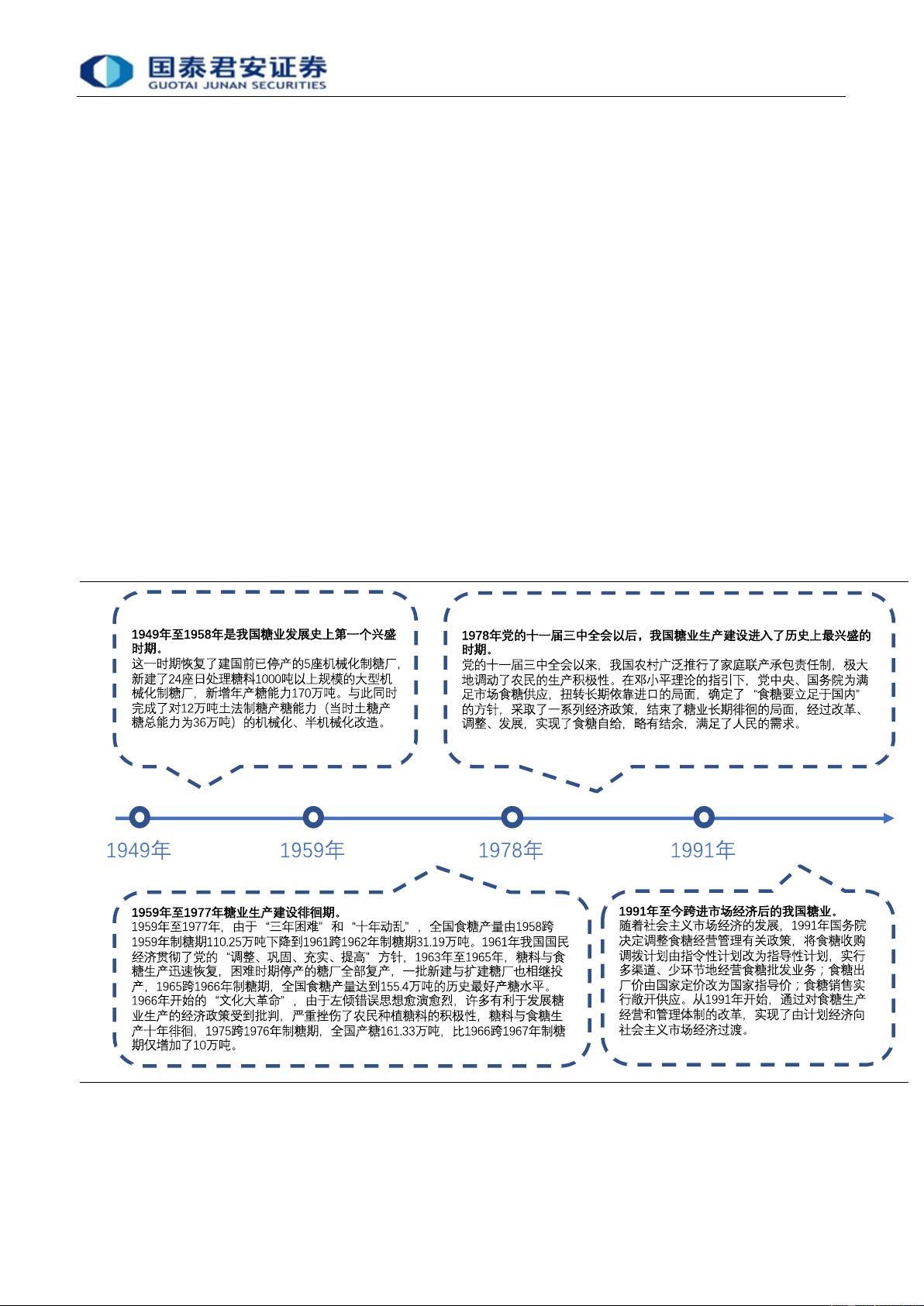

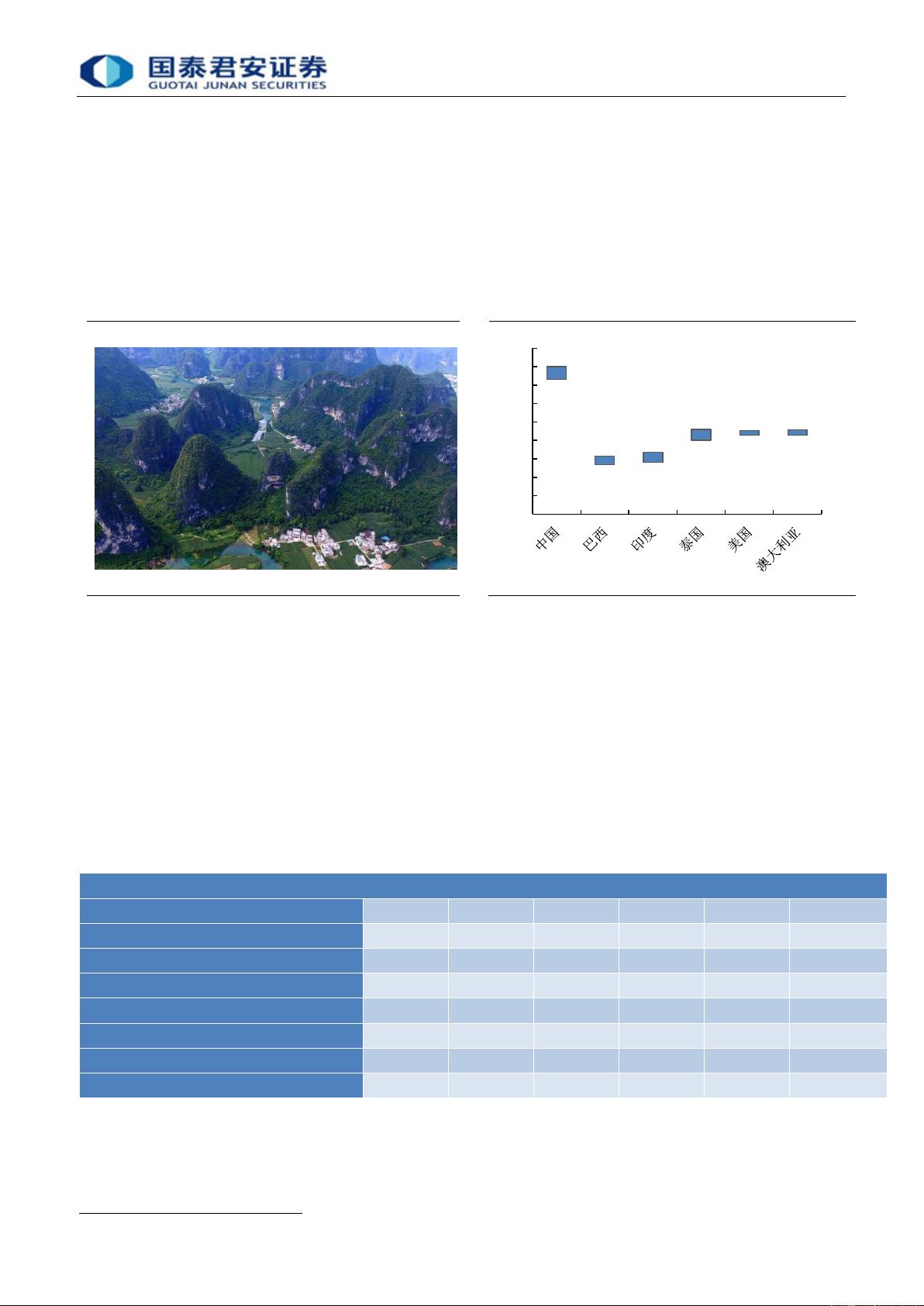

中国是世界上最早制糖的国家之一也是制糖大国之一,目前中国糖产量约

占全球产量的 10%左右。目前中国糖料分布呈“南甘北甜”的布局,甘蔗

糖与甜菜糖的产量之比约为 15:1。从甜菜产量来看,北方各省均有甜菜种

植,但主要以新疆和内蒙古两省为主,这两省甜菜产量占全国甜菜产量比

例可达 85%。而从甘蔗产量来看,虽然南部各省均有甘蔗生产,但广西、

云南、广东这三省占据了甘蔗产量的头三把交椅,合计甘蔗产量可达全国

甘蔗产量的 96%。但由于先天自然条件差,我国甘蔗种植地质条件较差,

难以实现机械化生产;极端天气状况频发,自然灾害影响较严重;此外,

在农地租金、劳动力成本与肥料农药等成本方面都缺乏优势,因此我国蔗

糖产业较巴西、印度、澳大利亚等主产国暂时处于劣势。

生产方面,预计 18/19 榨季全国总产量为 1060 万吨,较上榨季 1031 万吨

增长 2.8%。我们预计,其中甘蔗区广西预计产糖量为 600 万吨左右,占

比 57%左右;云南预计产糖量 170 万吨左右,占比 16%左右;广东预计

产糖量 81 万吨,占比 8%左右。甜菜区内蒙古预计产糖量 65 万吨左右,

占比 6%左右;新疆预计产糖量 56 万吨,占比 5%。而从目前的政策以及

蔗农种植收益等背景来看,预计甘蔗收购价格变化不大;受益双高基地建

设,长期种植面积有望维持稳定;蔗种更新慢,含糖率逐年降低,整体产

量有望维持稳定。受食糖的下行周期,目前糖厂整合力度加大,行业集中

度逐步提升,国企比例上升。

消费方面,得益于人口增长、收入提升、城镇化以及制糖业自身产品多样

化的发展。自 2003 年以来,中国糖总消费量由 910 万吨增长至 1500 万

吨,增长了近 65%。而近年来各类工业食品产量均稳定增长,工业消费大

致占到中国食糖消费结构中的 70%。同时由于价差缩小,并且替代品可替

代空间已经大幅缩小,淀粉糖、果葡糖浆等替代品的边际替代效应大幅减

弱。

库存方面,本榨季结转老糖基本卖空。国储糖的收放储对短期走势有影响,

但随后市场价格仍将回归长期趋势,目前为平衡走私糖缺口国储出库概率

较大。我国是世界食糖主要净进口国家,国内食糖生产主要满足国内消费

需求,每年的出口量远低于进口量。此外随着管控加强,走私现象得到明

显抑制。

风险提示:天气变化导致糖产量大幅波动、政府政策影响糖产量及贸易。

[Table_Invest]

评级: 增持

上次评级: 增持

[Table_subIndustry]

细分行业评级

农产品加工 增持

农业服务业 增持

基础农业生产 增持

[Table_Report]

相关报告

农业:《农业大年继续,推荐养殖和制糖板

块》

2019.04.30

农业:《全球糖主产国巡礼:印度篇》

2019.04.22

农业:《中宠卡位宠物赛道 全年仍看金猪

大年》

2019.04.21

农业:《全球糖主产国巡礼:巴西篇》

2019.04.15

农业:《产能继续加快去化 静待超级猪周

期》

2019.04.15

行

业

更

新

农业

股

票

研

究

证

券

研

究

报

告

剩余19页未读,继续阅读

资源评论

2301_77550592

- 粉丝: 17

- 资源: 7165