识别风险,发现价值 请务必阅读末页的免责声明

1 / 28

[Table_Page]

深度分析|煤炭开采Ⅱ

证券研究报告

[Table_Title]

煤炭开采行业三季报总结

前三季度行业盈利好于预期,龙头公司业绩稳健性强

[Table_Summary]

核心观点:

业绩概览:前三季度行业上市公司整体盈利平稳增长,第 3 季度环比略降,龙头

公司业绩好于预期

2019 年以来煤炭市场整体表现相对一般,供需弱平衡格局下,动力煤价中枢小幅回

落。前 9 月秦港 5500 大卡动力末煤均价为 598 元/吨,相比较 18 年全年均价 647 元/

吨下降约 7.5%。而焦煤方面受益于下游钢铁焦炭行业延续高开工,需求表现较好,前

9 月焦煤均价同比小幅提升。行业盈利方面,根据国家统计局数据,前三季度行业规

模以上企业实现利润总额 2165 亿元,同比下降 3.2%。而上市公司方面,根据三季

报,我们覆盖的 28 家煤炭开采公司前三季度合计归母净利和扣非后净利分别为 827

亿元和 761 亿元,同比增长 11.3%和 7.0%,神华、陕煤等公司业绩均好于预期。第 3

季度各公司整体归母净利环比增长 6.4%,扣非净利环比下降 4.7%。

财务分析:前三季度平均毛利率和净利率约 28.4%和 10.4%,经营性现金流同口

径小幅增长,负债率继续回落

盈利能力:前三季度煤炭板块各公司毛利率、净利率和 ROE 平均分别为 28.4%、

10.4%、8.8%,同比分别下降 2.9、1.1 和 0.1 个百分点,整体盈利能力略有下降。

资本开支:由于部分公司收回投资或处置资产,前三季度各公司投资支出净额合计为现

金流出 451.3 亿元,同比下降 28.5%。除少数公司存在部分建设煤矿和煤化工项目外,

多数公司资本开支增长幅度不大或有所下降。

其他指标:1)前三季度各主要公司期间费用率均值为 14.4%,同比提升 0.1pct。2)前

三季度各主要公司整体经营性现金流净额略有下降,主要受神华财务公司和剥离电厂影

响,剔除神华后,行业整体回升约 4%。3)前三季度多数公司负债率仍在平稳回落,截

至三季度末,各公司资产负债率均值为 54.6%,较 18 年末下降 0.7pct,较去年同期下

降 0.3pct。

经营状况:前三季度产销量小幅增长,吨煤价格略有回落,平均吨煤净利约 77 元

产销量:前三季度有披露经营数据的各公司产量和销量合计分别为 6.5 亿吨和 9.8 亿

吨,同比分别增长 4.9%和 10.7%,产量同比增速与全国规模以上企业产量增速接近。

吨煤价格和成本:前三季度多数公司煤价小幅回落,而成本相比去年同期有所提升。根

据我们测算,各公司吨煤价格平均同比降幅约 2.2%;吨煤成本平均同比小幅提升 3.4%。

吨煤净利:按原煤产量和扣非净利润口径来测算,前三季度各公司吨煤净利平均约为 77

元/吨,同比下降 7 元/吨。其中,淮北矿业、盘江股份等公司吨煤净利在 120 元以上。

行业观点:煤价或逐步企稳,3 季报龙头公司盈利稳健性增强,行业估值处于低位

煤炭市场方面,近期动力煤价格延续弱势,目前秦港 5500 大卡动力末煤平仓价回落至

557 元/吨,而焦煤市场逐步企稳。展望后期,沿海电厂耗煤同比继续改善,焦煤产业链

开工率维持高位,而供给端安监、环保、进口煤也延续较严的力度,总体看预计煤价有

望维持中高位运行。

板块方面,近期煤炭下游总体仍延续平稳增长,特别是 9 月以来随着水电出力减少,火

电发电量和电厂耗煤增速明显改善。供给端,9 月原煤产量 3.2 亿吨,同比增长 4.4%,

10 月以来各地煤矿发生多起安全事故,临近年底预计安监环保力度有望加强,产量释

放受限;而进口方面 9 月煤炭进口量 3029 万吨,环比下降 8.1%,预计 4 季度环比有

望继续下滑。我们维持前期观点,煤炭价格特别是影响多数公司盈利的长协价格未来将

逐步趋稳,中长期煤炭供需基本平衡,龙头企业盈利稳定性较高,部分分红率较高的公

司价值显现。今年以来虽然煤价整体有明显回落,但多数公司盈利稳健增长,预计在行

业龙头盈利稳定性不断增强的预期下,估值整体有望提升。建议重点关注:陕西煤业、

中国神华、兖州煤业、潞安环能等行业白马龙头。

风险提示:下游需求增速不及预期,进口煤过快增长,煤价超预期下跌,各公司成

本费用过快上涨。

[Table_Grade]

行业评级

买入

前次评级

买入

报告日期

2019-11-01

[Table_PicQuote]

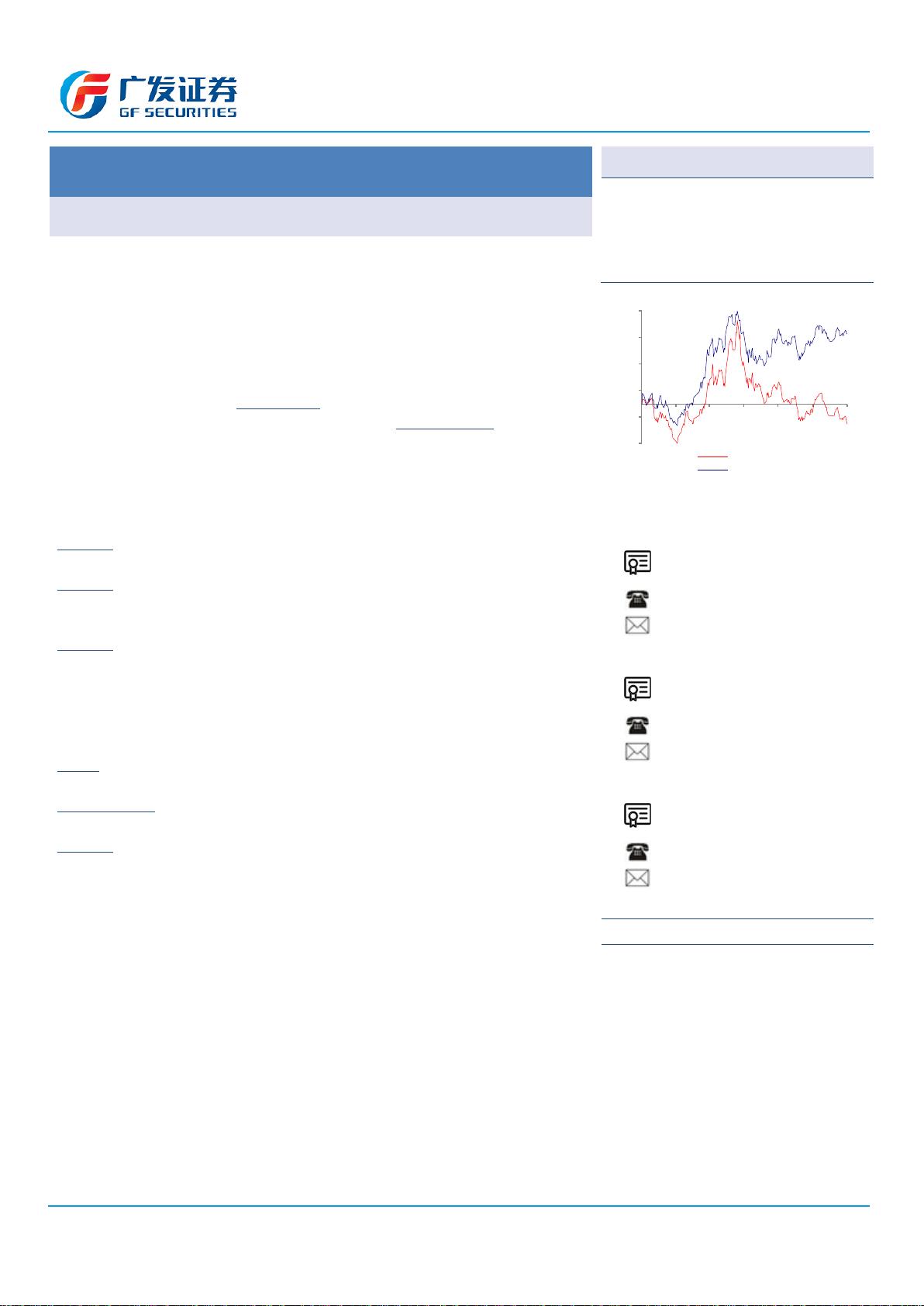

相对市场表现

[Table_Author]

分析师:

沈涛

SAC 执证号:S0260512030003

SFC CE No. AUS961

010-59136693

shentao@gf.com.cn

分析师:

安鹏

SAC 执证号:S0260512030008

SFC CE No. BNW176

021-60750610

anpeng@gf.com.cn

分析师:

宋炜

SAC 执证号:S0260518050002

SFC CE No. BMV636

021-60750610

songwei@gf.com.cn

[Table_DocReport]

相关研究:

煤炭开采行业周报:煤价延续

弱稳运行,产地煤矿安监环

保力度有望加强

2019-10-27

煤炭开采行业周报:煤价弱稳

运行,下游整体延续平稳增

长

2019-10-20

[Table_Contacts]

联系人:

康凯 010-5913-6630

kangkai@gf.com.cn

-12%

-4%

4%

13%

21%

30%

11/18 01/19 03/19 05/19 07/19 09/19

煤炭开采Ⅱ

沪深300

23104778/43348/20191102 10:30

剩余27页未读,继续阅读

资源评论