百货行业更新报告:经济、业态、机制,三周期共振-0925-国泰君安-38页.pdf

需积分: 0 51 浏览量

2023-07-28

16:25:47

上传

评论

收藏 2.69MB PDF 举报

请务必阅读正文之后的免责条款部分

[Table_MainInfo]

[Table_Title0]

2019.09.25

经济、业态、机制,三周期共振

——百货行业更新报告

訾猛(分析师) 陈彦辛(分析师)

021-38676442 021-38676430

zimeng@gtjas.com Chenyanxin@gtjas.com

证书编号

S0880513120002 S0880517070001

本报告导读:

百货行业逐渐转向平稳增长,受经济环境、消费趋势、店龄结构等周期性波动影响。

当前正处于经济大周期底部,估值历史底部,精选店龄结构好、机制强个股。

摘要:

[Table_Summary0]

投资建议:百货行业经历 2008-2011 年高速成长,再到 2012-2016 年

受线上冲击,再到 2017 年以后线上线下平衡,逐渐回归平稳增长,

并呈现一定周期属性:顺经济周期、业态店龄周期、机制变革周期。

当前行业正处于经济周期底部,估值历史底部,精选店龄结构好、机

制变革加速推进个股,建议增持:天虹股份、王府井、重庆百货、百

联股份、鄂武商 A、唯品会;谨慎增持:友阿股份、大商股份、新华

都、武汉中商等。

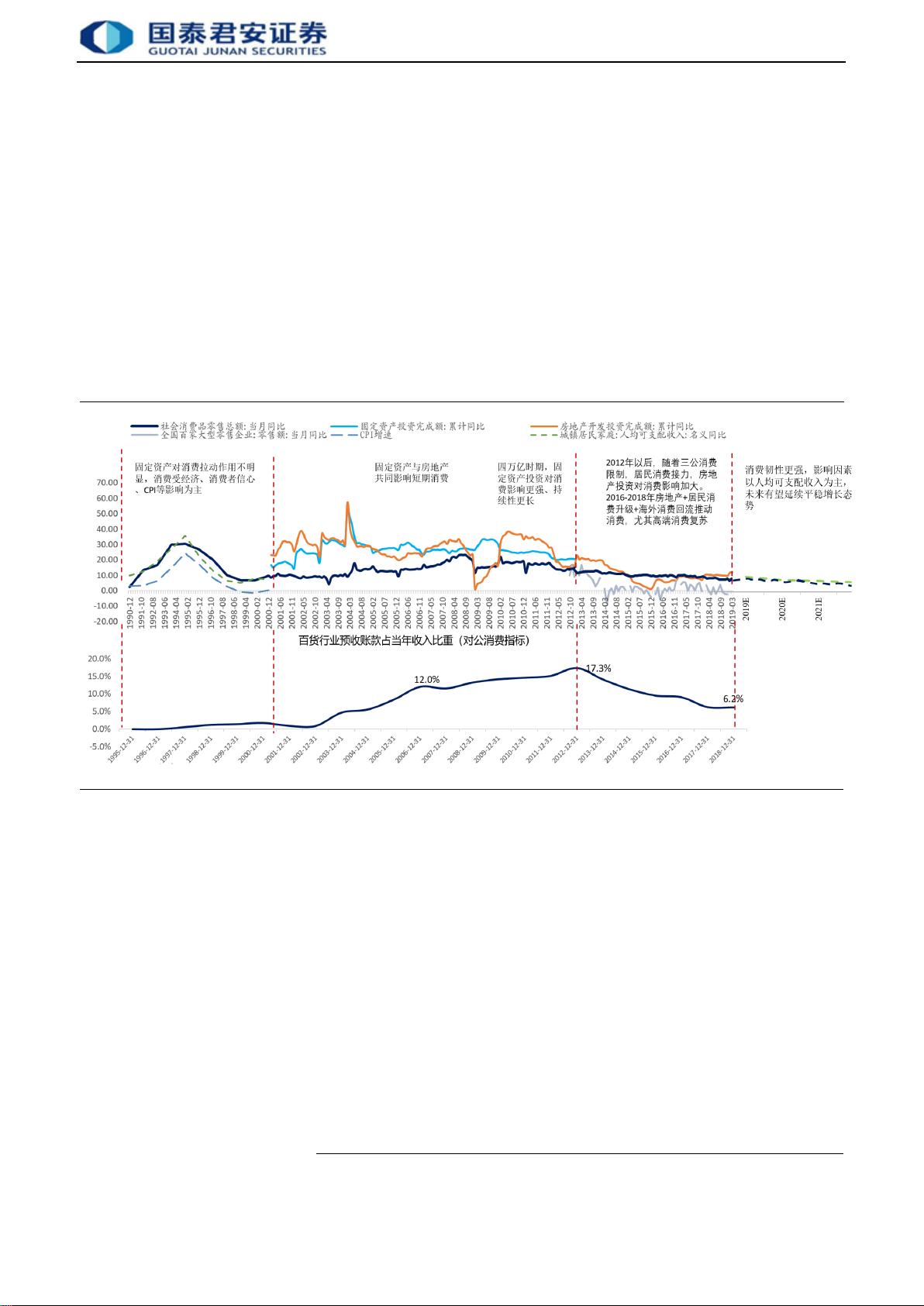

经济大周期决定行业估值。百货是可选消费的终端市场,服装、化妆

品、珠宝三大品类占据百货收入 70%以上,可选消费与经济正相关性

强。在过去 30 年中,经济与消费经历三大阶段,2000 年前主要受人均

可支配收入驱动,2000-2012 年对公共消费占比提升,固定资产与房

地产对消费拉动效果显著,2012 年之后对公消费回落,房地产对消

费影响加大,居民消费逐渐成为拉动消费的主要力量。2019 年以来,

房产影响减弱,以居民消费驱动的消费运行稳定性更强,未来消费影

响因素以人均可支配收入为主,有望保持平稳增长。

店龄结构决定中期业绩趋势。从业态来看,百货行业逐渐从传统百货

升级为更注重体验、客流、性价比的购物中心、奥特莱斯等业态。尤

其龙头百货企业积极改造适应市场变化,仍在持续进行全国、区域扩

张。新建或改造购物中心项目从开业到盈亏平衡普遍需要 2-3 年培育

期,后续再 3-5 年的业绩爬坡期至成熟。因此,百货公司的门店店龄

结构决定了 5 年左右中期业绩趋势,新店由亏转盈、3-5 年次新店占

比较高等均预示着业绩向好趋势。

机制变革决定短期估值、业绩。百货行业多为国企,国企改革带来的

机制变革一直是重要投资主线。商贸国企改革一般三大路径层层递

进:①国资委同类商业资产整体上市解决同业竞争、资产证券化问题;

②员工持股等方式完善激励机制提高经营效率;③ 引入战略投资者提

高决策效率和对接优势资源。2018 年以来我们看到自上而下从国务

院国企改革“双百行动”、到北京、上海、重庆等地国企改革,均在

有条不紊稳步推进,并且实质性推进落地速度正在加快。

风险提示:零售市场竞争加剧,经济增速下滑拖累可选消费,国企改

革进展不及预期等。

[Table_Invest]

评级: 增持

上次评级: 增持

[Table_subIndustry]

细分行业评级

日用批零业 增持

重点覆盖公司列表

[Table_Company]

代码 公司名称 评级

600827 百联股份 增持

000501 鄂武商 A 增持

600694 大商股份 谨慎增持

000785 武汉中商 谨慎增持

002277 友阿股份 谨慎增持

002264 新华都 谨慎增持

VIPS.(N) 唯品会 增持

[Table_Report]

相关报告

《人口变迁看消费理念冲击》2019.09.04

《 消 费 稳 步 增 长 , 龙 头 企 业 优 势 强 化 》

2019.09.01

《行业配置比例稳定,超市、黄金珠宝提升》

2019.07.21

《中美酒类流通体系比较》2019.07.01

《消费下半场,重构估值体系》2019.06.26

行

业

更

新

批发零售业

股

票

研

究

证

券

研

究

报

告

剩余37页未读,继续阅读

资源评论

woisking2

- 粉丝: 12

- 资源: 6721

最新资源

- 乐播投屏 5.9.02版.apk

- 数据库管理工具:dbeaver-ce-23.2.1-x86-64-setup.exe

- 高分项目,基于Unity3D开发实现的贪吃蛇游戏,内含完整源码+资源+视频教程

- 数据库管理工具:dbeaver-ce-23.1.3-macos-x86-64.dmg

- 数据库管理工具:dbeaver-ce-23.1.3-macos-aarch64.dmg

- 22数12袁溢科227401069.pptx

- 数据库管理工具:dbeaver-ce-23.1.2-macos-x86-64.dmg

- Fortran开发详解(文档)

- 数据库管理工具:dbeaver-ce-23.0.4-x86-64-setup.exe

- Rust与C/C++有何不同?

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈