策略方法论之四:长期超额收益的来源,垄断、周期与巴纳姆的核心-0721-光大证券-21页.pdf

需积分: 0 125 浏览量

更新于2023-07-24

收藏 1.06MB PDF 举报

在投资领域,长期超额收益是每位投资者追求的终极目标。然而,这个目标并不是轻而易举就能达到的。为了深入理解如何实现长期超额收益,本文将探讨策略方法论之四:长期超额收益的来源,重点分析垄断、周期以及巴纳姆的核心三个关键因素。

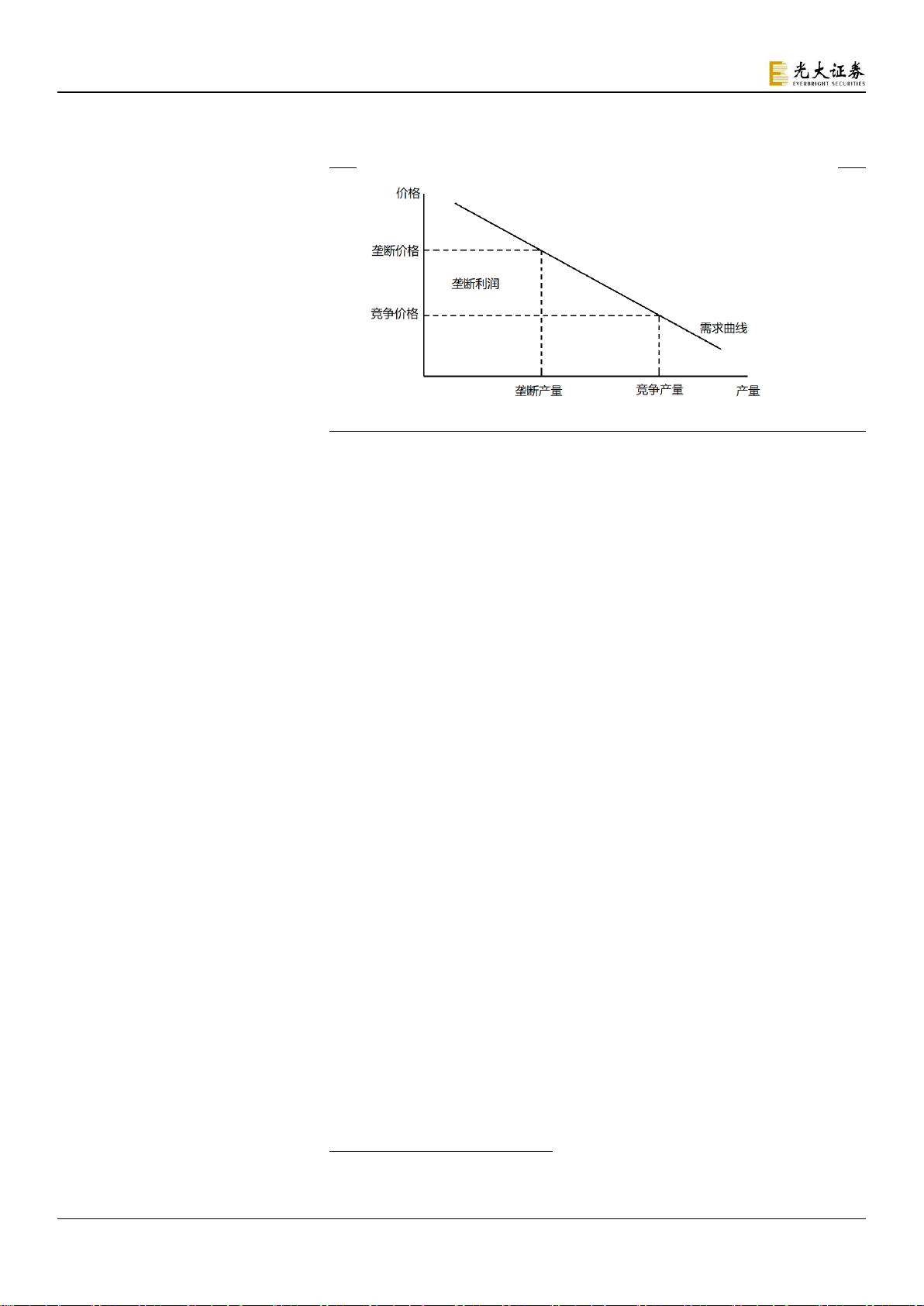

垄断作为长期超额收益的一个来源,其重要性不言而喻。垄断主要可以从三个方面理解:少数生产者主导市场、产品差异化和进入壁垒。少数生产者主导市场的垄断,是指在某一行业或者市场中,由于生产规模、技术、资本等优势,使得几个大型企业能够主导市场价格和产量,这些企业因此能获得超过平均资本回报的收益。产品差异化所带来的垄断,则是企业通过创新、品牌、技术等手段实现产品与竞争对手的产品存在明显差别,从而在消费者心中建立起独特的品牌形象,使得消费者愿意为其支付更高的价格。而进入壁垒则体现在企业通过规模经济、专利保护、独特技术、渠道控制等手段,使得新进入者难以进入市场或者进入市场需要付出巨大的成本,从而保障了现有企业长期的高额利润。以上三个方面,共同构建了企业实现长期超额收益的垄断基础。

周期性因素同样是长期超额收益的重要来源。周期性因素可以理解为市场、行业以及经济的波动,这些波动对企业的盈利能力有着直接的影响。特别在当前中国经济发展的背景下,消费行业和科技创新行业展现出强大的增长潜力,为投资者提供了捕捉长期超额收益的机会。投资者需要密切关注这些行业的发展动向,通过深入分析其行业周期,把握行业的上升和下降趋势,从而在适当的时机投资于潜力标的。

再来看巴纳姆的核心。巴纳姆效应表明,当一些模糊的、内涵广泛的描述被用来描述一个人时,个人往往容易接受这些描述,认为那就是真实的自己。将此概念转换到投资市场,我们可以发现,核心资产也具有类似的特性。核心资产的概念是模糊且不固定的,其内涵随着市场变化而变化,几乎可以说是“千人千面”。在历史演变中,核心资产往往包括那些表现优异的标的,但一旦这些标的的表现变差,便会被从核心资产的范畴中剔除,形成一个“事后诸葛亮”的现象。这要求投资者在选择所谓的核心资产时,要具备独立判断的能力,并结合实际情况进行分析。

此外,本文还列举了一些可能具有长期超额收益潜力的标的,包括医药行业的恒瑞医药、爱尔眼科、片仔癀等,消费领域的我武生物、贵州茅台、五粮液等,以及制造业的海天味业、伊利股份、欧派家居等。这些企业因其在市场上的独特地位和竞争力,成为了投资者关注的焦点。

然而,任何投资都伴随着风险。投资者在追求长期超额收益的同时,必须警惕潜在的风险。例如,“核心资产”概念可能麻痹投资者的风险意识,使其对市场风险的敏感度降低。此外,垄断企业可能会面临反垄断调查等政策风险,周期下行和消费者认知变化也可能带来经济风险。因此,投资者在进行投资决策时,应充分考虑各种风险因素,做好风险管理,才能在追求长期超额收益的道路上行稳致远。

通过深入了解垄断、周期以及巴纳姆的核心这三个方面的内容,投资者将能更好地分析和把握市场动向,识别出具备长期超额收益潜力的投资标的。同时,保持对风险的警惕,合理配置资产,方能为实现长期超额收益打下坚实基础。

敬请参阅最后一页特别声明

-1-

证券研究报告

2019 年 7 月 21 日

策略研究

垄断、周期与巴纳姆的核心资产

——策略方法论之四:长期超额收益的来源

策略深度

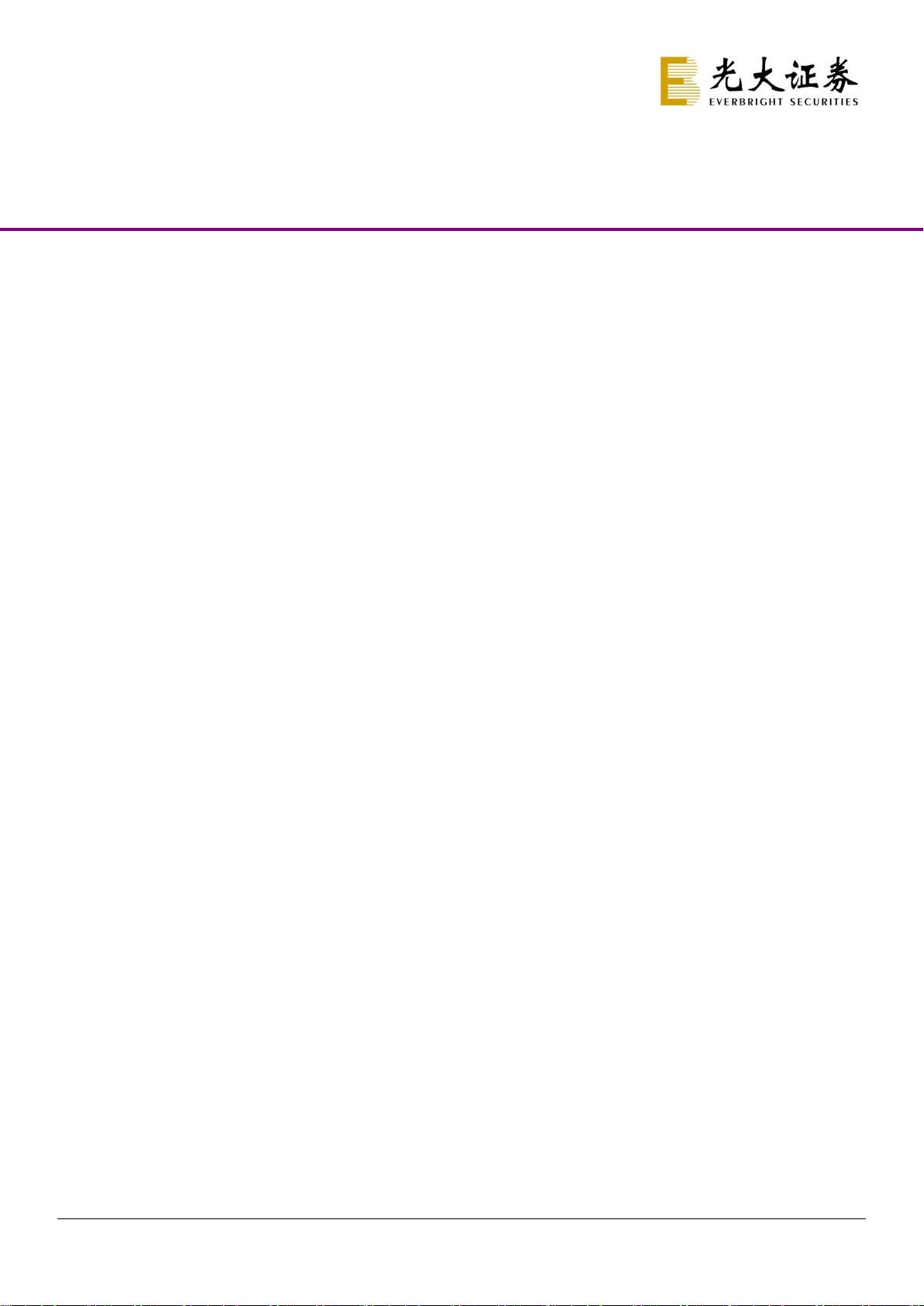

巴纳姆的核心资产:巴纳姆效应是指,当算命者用一些含糊不清、内

涵广泛的形容词来描述一个人的时候,人们往往很容易就接受这些描

述,并认为描述中所说的就是自己。与巴纳姆效应相类似,“核心资

产”概念内涵非常模糊、高度不固定,横向来看,几乎“千人千面”;

从历史内涵演变来看,似乎是哪个标的涨的好就被纳入“核心资产”,

哪个标的涨势变差就被剔除出“核心资产”,变成了一个“指哪打哪”

的事后概念,对于投资决策前瞻指导意义或有限。

微观经济学视角的垄断和宏观经济学视角的比较优势是长期超额收

益的来源。“核心资产”由于内涵高度模糊,在有助于支持“核心资

产一直涨”的观点同时,由于其不可证实或证伪,因而不符合波普尔

的证伪主义精神,是个伪命题。但其反映的需求是真实的,市场希望

能够配置一些有望获取长期超额收益的标的。长期来看,股市是称重

机,是经济基本面的原因决定股价涨跌,而非短期的心理因素。从经

济学的角度看,长期超额收益的来源有两个部分,一是微观经济学视

角的垄断能力,另一个是出于宏观上具有比较优势的趋势上。

垄断造就护城河。护城河的本质是有助于企业获取超过资本平均回报

的收益,这在微观经济学层面上体现为垄断。只有垄断定价,才能将

消费者剩余稳定的转化为生产者剩余,以获得超额收益。垄断通常来

自于三个方面:一是少数生产者主导市场,例如中国家电产业;二是

产品差异化,除了地产是天然产品差异化之外,更多的是靠品牌来形

成产品辨识度,例如可口可乐、茅台等;三是靠进入壁垒来形成垄断,

这种进入壁垒有三种具体形式,包括①行政垄断,例如创新药公司的

专利垄断,中国国旅的全国免税店特许经营权垄断;②资源垄断,例

如 Facebook 等网络巨头通过排他性占有大数据资源而形成的进入壁

垒;③自然垄断,通常是因为产品特殊的物理属性决定了市场只有一

家企业提供供给最经济,例如水泥行业。

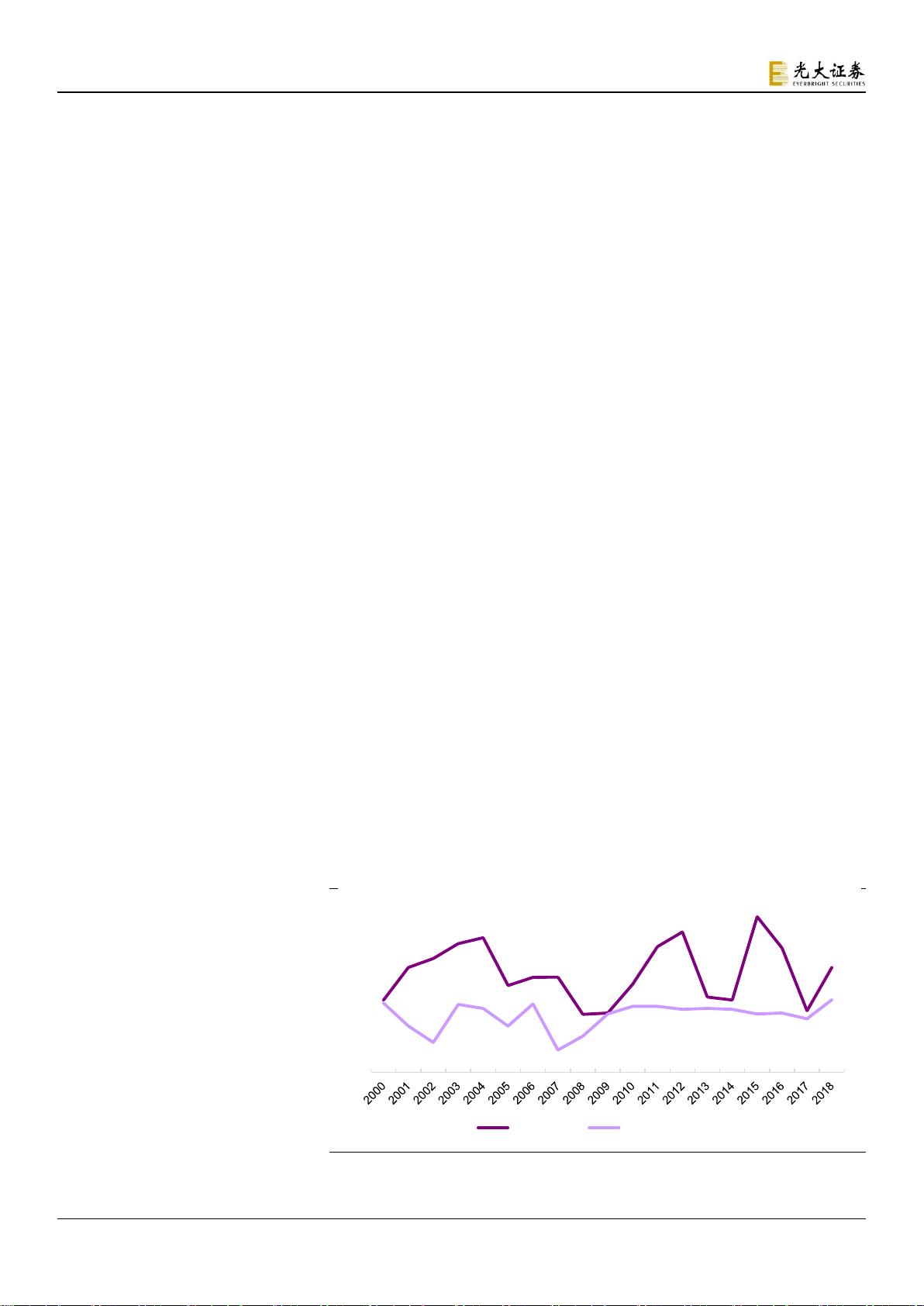

周期决定护城河的成色。即便企业在本行业内部具有垄断势力,如果

行业处于衰落通道,企业也难以获取长期超额收益。目前,中国进入

了劳动日益稀缺、资本日益过剩的新格局,意味着消费和科创是长期

具有比较优势的行业:①消费才是真成长。新格局下,伴随着潜在增

长率日益下行,消费占 GDP 的比重逐步上升,决定了消费的比较优

势;②科创是政策所向。在结束了十年人口红利和十年金融周期之后,

未来十年,要阻止潜在增长率过快下行,只能依靠科创来提升 TFP

进步率,这意味着科创将是未来十年政策持续发力的大方向,科创板

是这个大方向的一大制度创新,也在加速十年新经济时代的到来。

可能具有长期超额收益的标的:恒瑞医药、爱尔眼科、片仔癀、我武

生物、贵州茅台、五粮液、海天味业、伊利股份、欧派家居、晨光文

具、美的集团、格力电器、恒生电子、先导智能、安车检测、三环集

团、中国国旅。

风险提示:“核心资产”概念麻痹风险意识;垄断势力可能会遭受反

垄断调查等政策风险,以及周期下行、消费者认知变化等经济风险。

。

分析师

谢超(执业证书编号:S0930517100001)

010-56513031

xiechao@ebscn.com

陈治中 (执业证书编号:S0930515070002)

0755-23946159

chenzhz@ebscn.com

李瑾(执业证书编号:S0930518100001)

lijin@ebscn.com

联系人

黄亚铷

021-5252 3815

huangyr@ebscn.com

“方法论”系列报告

20190225:从政策经济周期,如何推导出

的一季度修复?——“超悦策略”方法论

系列之二

20190429:为何四月展望提出“市场高估

6%,二季度风险”? ——策略方法论研

究系列之三•估值篇

20190628:价值股创新高的动力能延续

吗?

剩余20页未读,继续阅读

139 浏览量

2021-11-21 上传

2022-01-12 上传

2021-10-10 上传

184 浏览量

2021-10-24 上传

167 浏览量

150 浏览量

177 浏览量

2022-01-06 上传

2021-09-25 上传

2022-06-28 上传

115 浏览量

2021-09-26 上传

128 浏览量

155 浏览量

2021-11-07 上传

2021-09-27 上传

122 浏览量

190 浏览量

2021-11-25 上传

134 浏览量

2021-09-21 上传

182 浏览量

2021-11-28 上传

2021-09-09 上传

2021-09-29 上传

资源评论

woisking2

- 粉丝: 12

- 资源: 6718

最新资源

- 生菜生长记录数据集(3K+ 记录,7特征) CSV

- 国际象棋检测2-YOLO(v5至v9)、COCO、CreateML、Darknet、Paligemma、TFRecord数据集合集.rar

- RGMII delay问题

- Python结合Pygame库实现圣诞主题动画和音乐效果的代码示例

- 国际象棋检测2-YOLO(v5至v11)、COCO、CreateML、Paligemma、TFRecord、VOC数据集合集.rar

- ssd5课件图片记录保存

- 常用算法介绍与学习资源汇总

- Python与Pygame实现带特效的圣诞节场景模拟程序

- 国际象棋检测11-YOLO(v7至v9)、COCO、Darknet、Paligemma、VOC数据集合集.rar

- 使用Python和matplotlib库绘制爱心图形的技术教程