策略方法论研究系列之三·估值篇:为何四月展望提出“市场高估6%,二季度风险”?-0428-光大证券-16页.pdf

需积分: 0 147 浏览量

2023-07-24

17:41:17

上传

评论

收藏 981KB PDF 举报

敬请参阅最后一页特别声明

-1-

证券研究报告

2019 年 4 月 28 日

策略研究

为何四月展望提出“市场高估 6%,二季度风险”?

——策略方法论研究系列之三·估值篇

策略深度

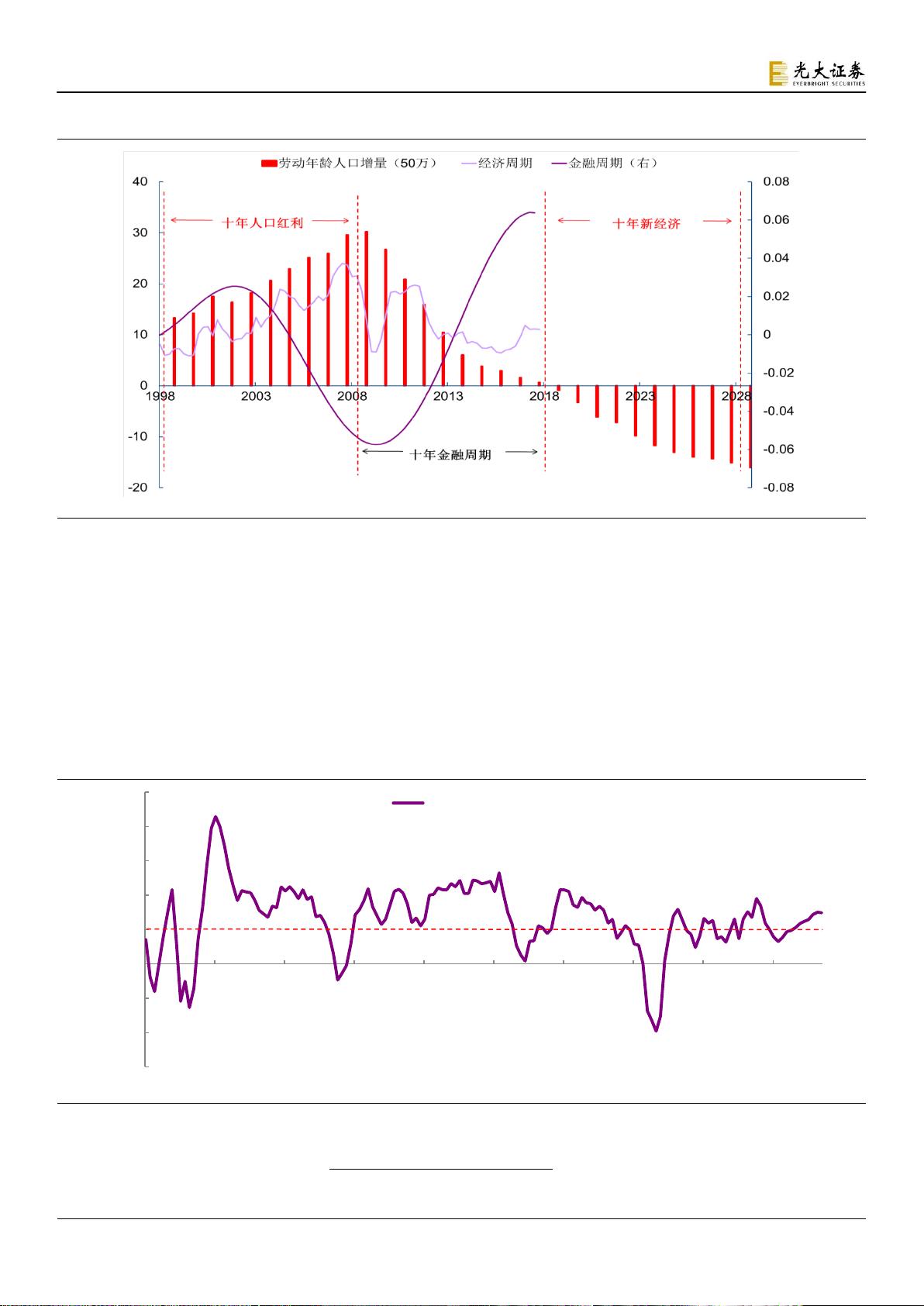

需要扬弃判断估值是否合理的传统策略方法。在判断市场估值是否合

理方面,来自于成熟市场的均值回归理念,可能并不适用于当前的中

国。因为成熟经济体有一个几乎水平的稳态增长率可以作为水平估值

中枢的锚,但中国目前正处于 2008 年开始的、将近 20 年的潜在增长

率长周期下行阶段,这导致中国市场可能并存在水平的均值回归中枢。

策略套用 PE 与 EPS 相割裂的微观估值逻辑,是一种典型的加总谬误。

“一叶知秋”式的加总谬误是方法论上的常见错误,它会导致个体层

面上的理性行为变成总体上的集体非理性。例如,利率的本质是全部

资本的平均回报,一个企业的 EPS 变动自然不会影响整个经济的利率,

全部企业的 EPS 变动意味着整个市场的资本回报发生了变动,自然也

就会影响到利率。因此,如果策略将 PE 和 EPS 割裂的去看,就会犯

2018 年初的过度看多论,和 2019 年初的过度看空论这种方向性错误。

估值的本质是对未来盈利能力的预期,适应性预期主导的预期形成模

式,意味着当期的估值变动由当期的盈利变动决定。将估值视为利率

的倒数是一种掩盖本质的过度简单化解读,而且与特征事实不符。从

政策经济周期的策略分析框架看,估值的本质是对未来盈利能力的预

期。人的预期形成方式是以适应性预期为主、理性预期为辅。这意味

着当期的盈利增速变动会影响未来的盈利预期,而未来的盈利预期就

是当期的估值,因此当期的估值由当期的盈利决定,两者密不可分。

因此,我们主要通过对估值隐含增速预期与增长目标之间的比较,来

判断市场估值是否合理。由于全 A 盈利增速与名义 GDP 增速之间存在

显著线性相关,在回归模型中,我们将上证综指 PETTM 对名义 GDP

增速做回归,进而可以测算出估值所隐含的增长预期。与此同时,“以

经济建设为中心”的基本国策,意味着政府设定的增长目标是判断资

本市场估值是否合理的最可信的锚。通过将估值隐含增速预期,与增

长目标进行比较,我们在去年年底得出了“贞下起元、估值修复”的

观点,在今年三月底提出了理性修复完毕、市场高估 6-10%的判断。

估值隐含增速预期的测算,能够作为判断估值水平是否合理的参考依

据,但并非择时指标,市场拐点出现的时间仍需结合政策经济周期做

具体分析。适应性预期是预期形成的主要方式,意味着在理性的估值

修复完毕后,市场往往不会停留在均衡水平,而是要进入适应性预期

主导的趋势外推阶段。与理性修复阶段存在基本面的强力支撑不同,

支撑市场线性外推的主要力量是趋势投资者的亢奋情绪。不过,趋势

交易者不是趋势创造者,政策经济周期的推演表明,一旦通胀、适度

监管、美股扰动三大风险暴露,则趋势交易者的亢奋情绪将难免受挫、

市场将冲高回落,这也是我们提出“二季度风险”的根本原因。目前

看,三大风险已经兑现一个半(适度监管已兑现,通胀风险正在兑现

中),更重要的是,市场只略高估了 6-10%,这意味着只要美股不超预

期大幅波动,A 股本轮回调空间有限。

风险提示:1、模型设定风险;2、美股超预期波动的风险。

分析师

谢超(执业证书编号:S0930517100001)

010-56513031

xiechao@ebscn.com

陈治中(执业证书编号:S0930515070002)

0755-23946159

chenzhz@ebscn.com

李瑾(执业证书编号:S0930518100001)

lijin@ebscn.com

联系人

黄亚铷

021-52523815

huangyr@ebscn.com

“政策经济周期”系列报告

20180104:《 新格局下的价值重估—

—2018 年 A 股投资策略》

20181224:《 “政策-经济”周期第四阶

段的正式确立——中央经济工作会议

点评及策略前瞻》

20181230:《在确定性中开局——19

年 1 月十大金股》

20190110:《贞下起元,估值修复——

2019 年 A 股投资策略》

20190127:《风格略偏中小创——19

年 2 月十大金股》

20190225:《从政策经济周期,如何

推导出的一季度修复?——策略方法

论研究系列之二》

20543633/36139/20190429 09:57

剩余15页未读,继续阅读

资源评论