1

© 陈强,《高级计量经济学及 Stata 应用》课件,第二版,2014 年,高等教育出版社。

第 22 章 自回归条件异方差模型

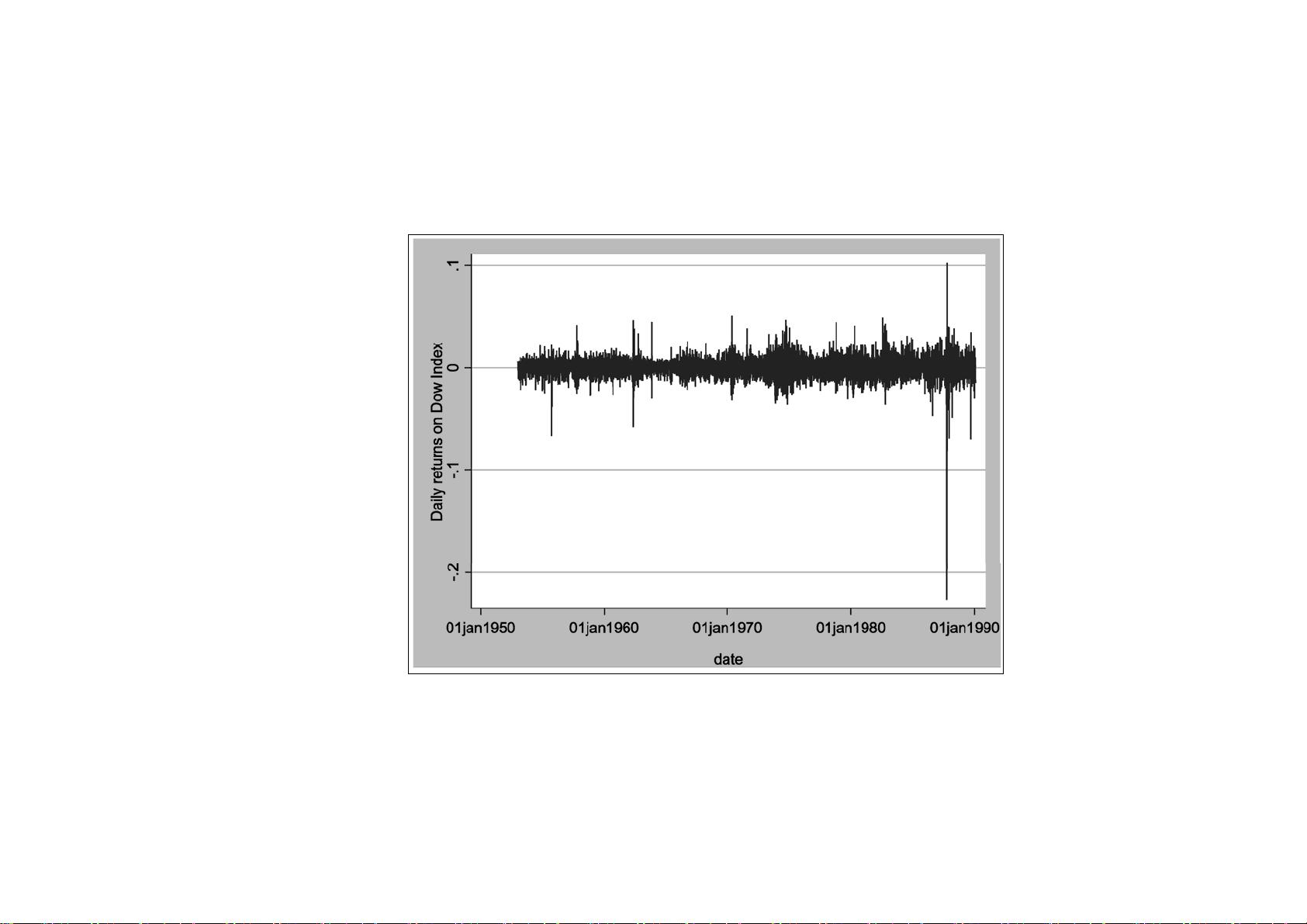

22.1 条件异方差模型的例子

Engle (1982)指出,时间序列数据也常存在一种特殊的异方差,即

“自回归条件异方差”(Autoregressive Conditional

Heteroskedasticity,简记 ARCH)。

Bollerslev (1986)对 ARCH 进行了推广,称为“Generalized ARCH”,

简记 GARCH。

剩余24页未读,继续阅读

顾露

- 粉丝: 19

- 资源: 313

最新资源

- 结合 Swin Transformer 的小物体检测算法用于茶芽检测.zip

- 彩蝶ARP防火墙,很好用!

- 简单易用的模拟器 YOLOv5 鸟瞰视角物体检测.zip

- 高恪AC固件斐讯K2通用包

- 简单插入一些源码,实现的人脸识别项目 供学习参考 具体使用到yolov5人脸检测、arcface人脸识别 .zip

- windows 2003密钥

- 社交距离检测,一个使用 yolo 物体检测的深度学习计算机视觉项目.zip

- 传奇微端架设详细说明,快来下载啊

- 音频放大器的设计与制作-(模拟电子技术综合设计)项目报告

- 目标检测yolov5 v6.0版,pytorch实现,标注,增强,自定义训练数据集全流程.zip

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈

评论0