作业成本计算法与传统成本计算法的比较案例.doc

版权申诉

177 浏览量

2022-05-08

22:29:47

上传

评论

收藏 66KB DOC 举报

作业成本计算法与传统成本计算法的比较

案例

中华制造厂生产甲、乙两种产品,两种产

品 2011 年 1 月份的有关资料见表 1。 甲产

品为小批量生产,科技含量较高,乙产品

为大批量生产,科技含量较低。该厂当月

制造费用总额为 395,790 元,与制造费用相

关的作业有 4 个,有关资料见表 2.

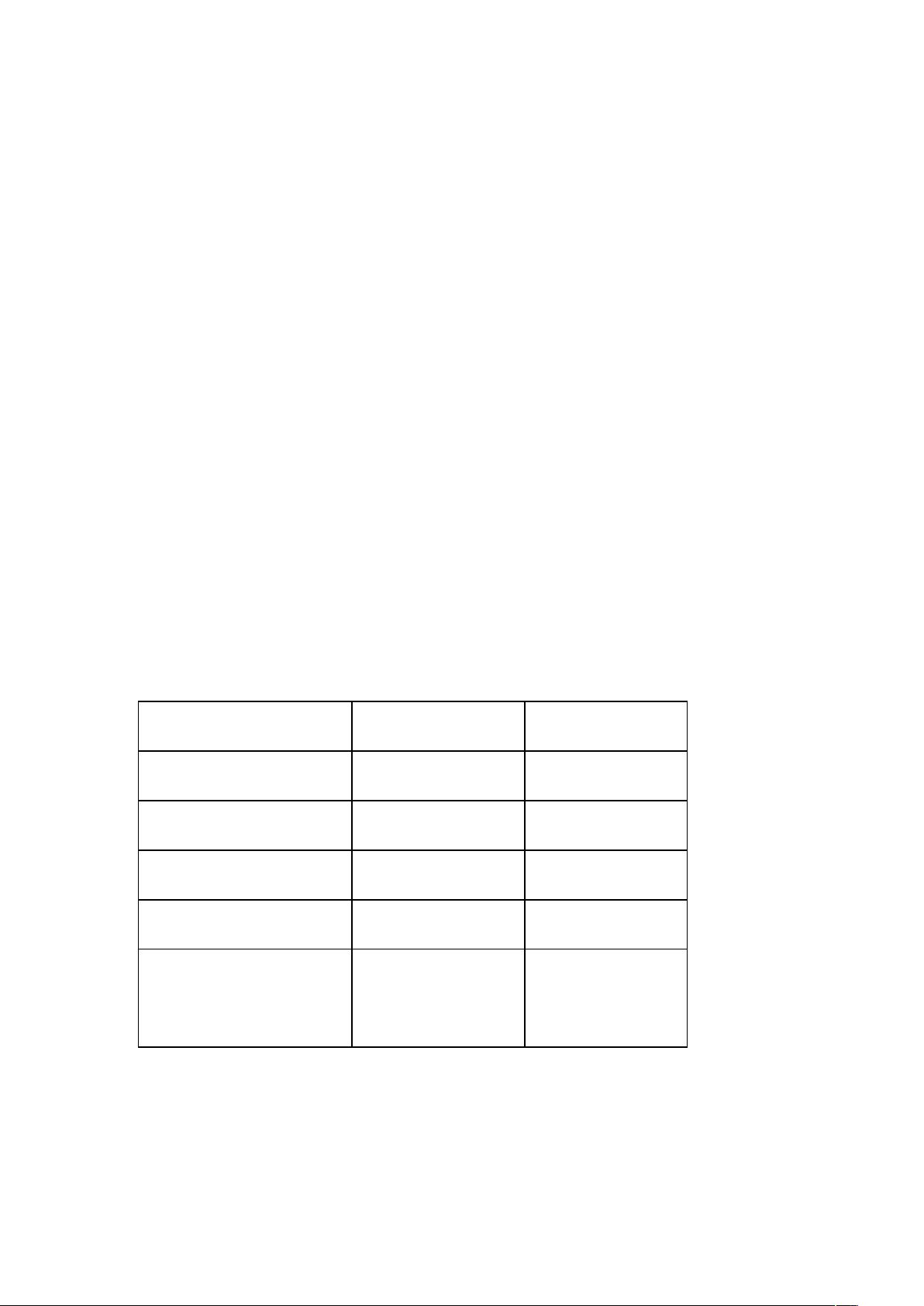

表 1 甲、乙两种产品 2011 年 1 月份的有关

成本资料

项目 甲产品 乙产品

产量(件)

100 8200

直接材料(元)

9500 73800

直接人工(元)

5000 451000

制造费用(元)

月产品机器工时

(小时)

300 16400

资源评论