汽车行业中期策略:春天终究会来-0628-财通证券-22页.pdf

需积分: 0 147 浏览量

2023-07-29

11:08:10

上传

评论

收藏 636KB PDF 举报

公

司

研

究

财

通

证

券

研

究

所

行

业

年

度

策

略

最近一年行业指数走势

-29%

-22%

-15%

-7%

0%

7%

15%

22%

2018-06 2018-10 2019-02

汽车 上证指数 深证成指

投资评级:增持(维持)

2019 年 06 月 28 日

计

算

机

软

件

与

服

务

证

券

研

究

报

告

汽车行业 2019 年中期策略

表 1:重点公司投资评级

代码 公司

总市值

(亿元)

收盘价

(06.28)

EPS(元) PE

投资评级

2018A 2019E 2020E 2018A 2019E 2020E

000625

长安汽车

318 6.63 0.14 0.44 1.46 47.4 15.1 4.5

买入

600104

上汽集团

2,979 25.50 3.08 3.26 3.43 8.3 7.8 7.4

买入

002434

万 里 扬

91 6.79 0.26 0.42 0.62 26.1 16.2 11.0

买入

600480

凌云股份

48 8.75 0.80 0.94 1.12 10.9 9.3 7.8

买入

600742

一汽富维

54 10.67 0.97 1.22 1.40 11.0 8.8 7.6

买入

汽

车

投 资要点:

政策扰动+需求不振,行业仍处于底部

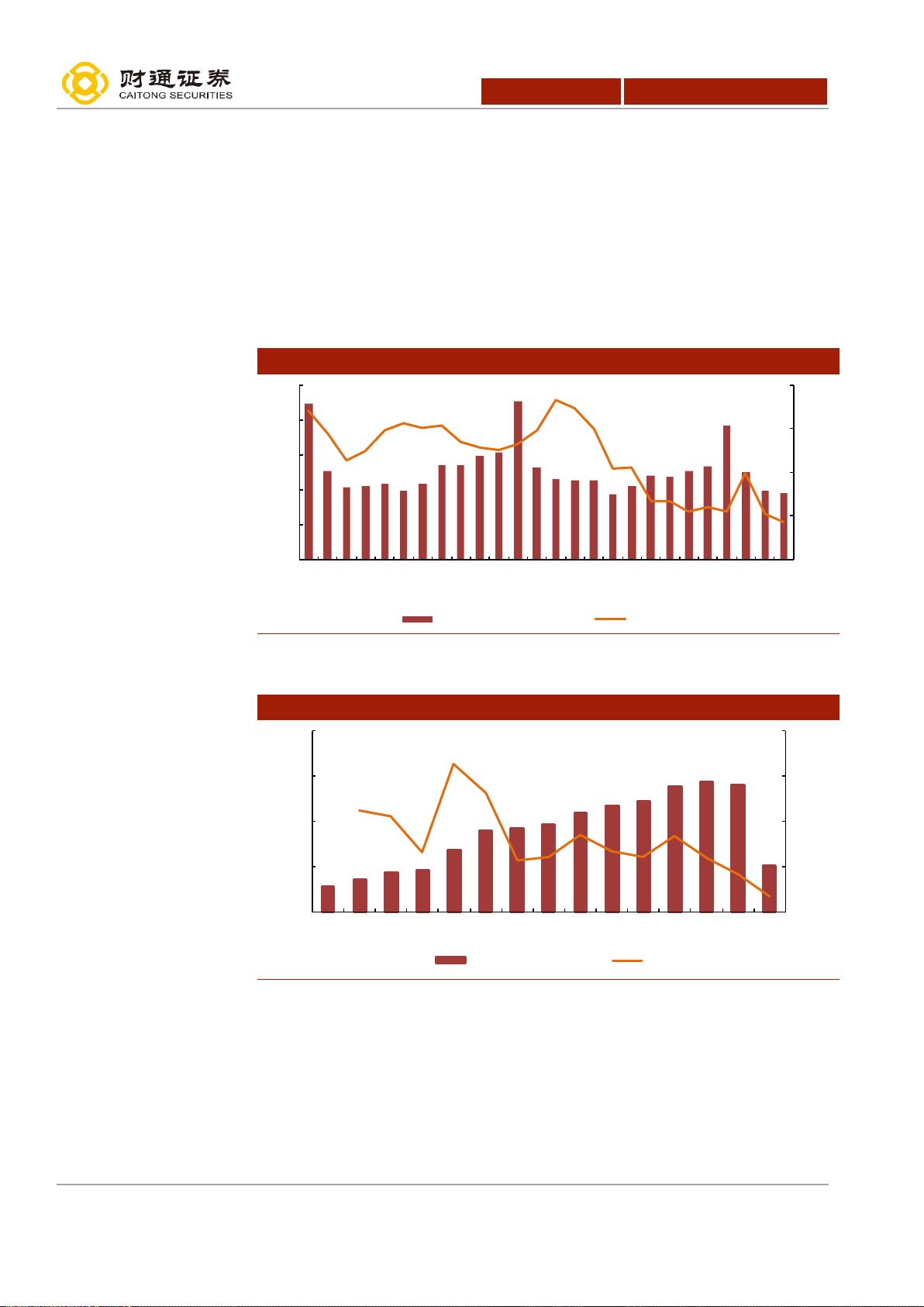

汽车行业 1-5 月累计销量同比下滑 13.0%,其中乘用车同比下滑 15.2% ,

商用车同比下滑 1.3%。汽车月度销量同比已连续下滑 11 个月,尤其 1H19

销量同比降幅较 2H18 继续扩大,行业仍处于景气底部。部分城市和省

份在今年 7 月提前实施国六排放,导致整车企业及经销商仍在大力度处

理库存,批发销量一直难以好转,但在经销商大折扣处理国五车的刺激

下,终端销量回升比较明显。新能源补贴退坡影响逐渐体现,新能源汽

车销量增速迅速回落,5 月新能源乘用车销量同比增长 14.4%,增速较 4

月下降了 10.3 个百分点,其中 6 米以上新能源客车销量同比下滑 64.5% 。

2019 年行业回升确定,政策刺激或加快复苏节奏

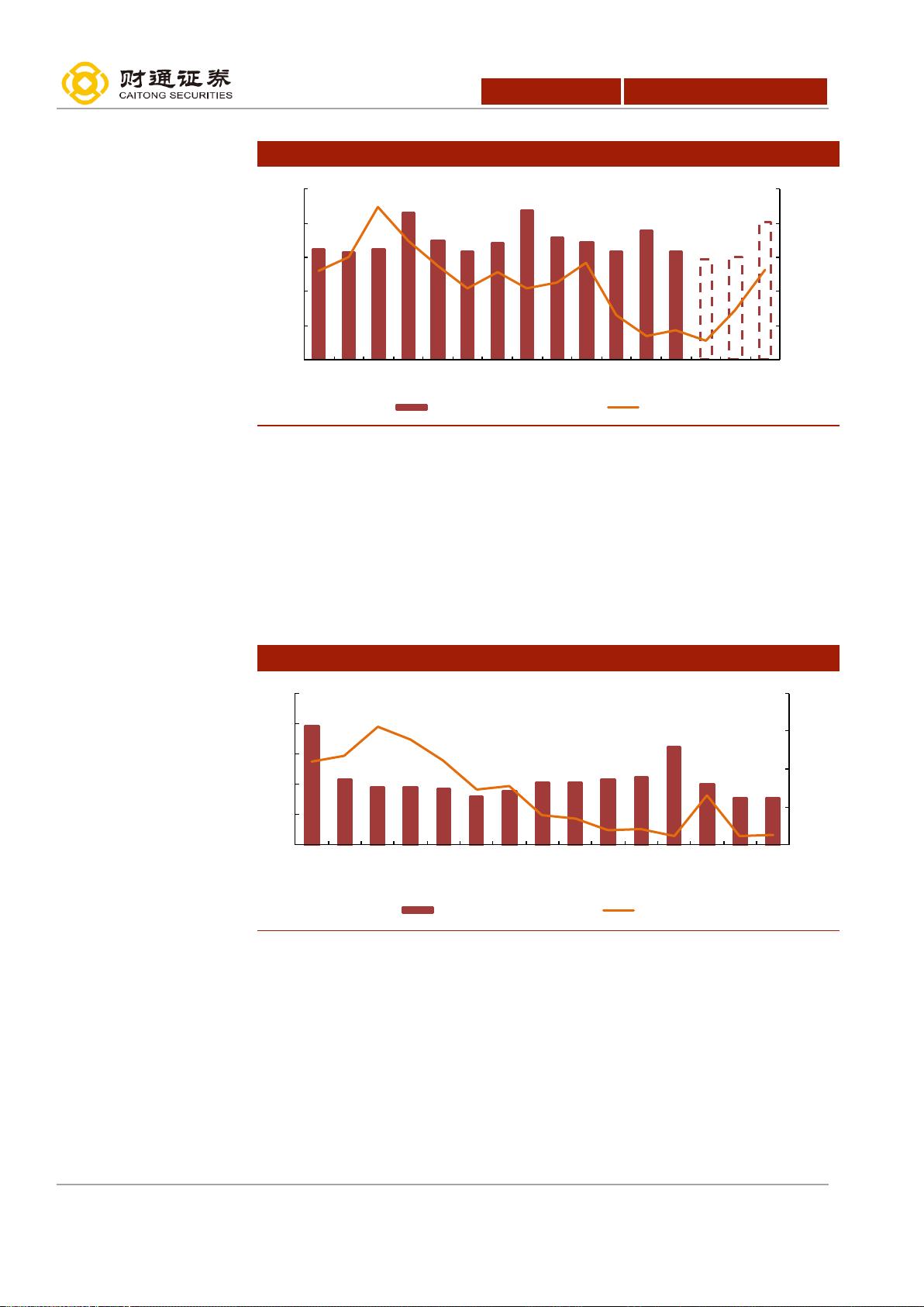

在多重因素影响下,上半年车市低迷,去库存力度加大,预计 2Q19 整

车和零部件企业利润同比降幅或较 1Q19 扩大。下半年基数压力缓解,

国六实施后消费者观望情绪减弱,以及行业自身发展规律作用下,预计

批发销量有望 3Q19 转好,带来制造端景气度回升。汽车销量持续下滑,

拖累消费和经济下行,政策有加码的趋势,若无政策刺激,预计 2019

年全年汽车销量仍是个位数下滑,行业月度销量同比转正或在四季度;

若有强政策刺激,将加快行业复苏节奏。

投资策略:行业复苏整车首选,再选优质零部件

行业景气度仍处低位,政策有持续加码趋势,行业复苏是确定性。若有

强政策刺激,则行业复苏时间更早力度更大,若无强政策刺激,则行业

复苏时间更晚力度较小。叠加当前汽车股筹码处于低位,乘用车投资布

局的良好时点已出现,可提前布局新产品周期与行业周期叠加的企业,

重点推荐长安汽车、上汽集团,建议关注港股华晨中国。客车行业受新

能源补贴退坡和公路客运持续受高铁挤压的影响下行压力依旧较

大,建议关注行业龙头的超跌反弹机会。本轮重卡的超长景气周期

主要受治超、环保叠加行业本身周期等多重因素影响,或从今年下

半年开始进入下行趋势,建议谨慎对待重卡产业链。零部件关注受

益产品升级或品类扩张带来阿尔法收益的企业,如万里扬、凌云股份、

一汽富维等。新能源汽车补贴持续退坡,整车制造较难盈利,建议谨慎

对待下游整车端,关注上游龙头。

风险提示:宏观经济下行;汽车行业景气度回升不及预期;新能源汽车

销量不及预期。

联系信息

彭勇 分析师

SAC 证书编号:S0160517110001

pengy@ctsec.com

吴鹏 分析师

SAC 证书编号:S0160518110001

wupeng@ctsec.com

管正月 联系人

gzy@ctsec.com 021-68592396

相关报告

1 《5 月汽车及零部件行业月报:增值税政策

扰动,不改复苏趋势》 2019-05-15

2 《 行 业筑 底 回升 在 即, 超 配 汽车 正 当

时 :2018 年报与 2019 年 一 季 报 总 结 》

2019-05-08

3 《自主产品力再上台阶,各方势力共谋新

四化:2019 年上海车展报告》 2019-04-24

春天终究会来

数据来源:Wind,财通证券研究所

行

业

研

究

财

通

证

券

研

究

所

请阅读最后一页的重要声明

以才聚财,财通天下

证

券

研

究

报

告

剩余21页未读,继续阅读

资源评论