注会审计学习笔记.doc

版权申诉

186 浏览量

2022-07-12

04:43:19

上传

评论

收藏 527KB DOC 举报

第一章 审计概述

一、审计保证 PK 审计要素(直接押题了)

1、合理保证(有限保证)的区不(审计 PK 批阅区不,CPA 不出题)

(1)、签证业务 PK 非签证业务(注师相关服务业务)

①、鉴证业务:审计、批阅、其他鉴证业务

②、相关服务(非鉴证业务):税务代理、编报表、执行商定程序

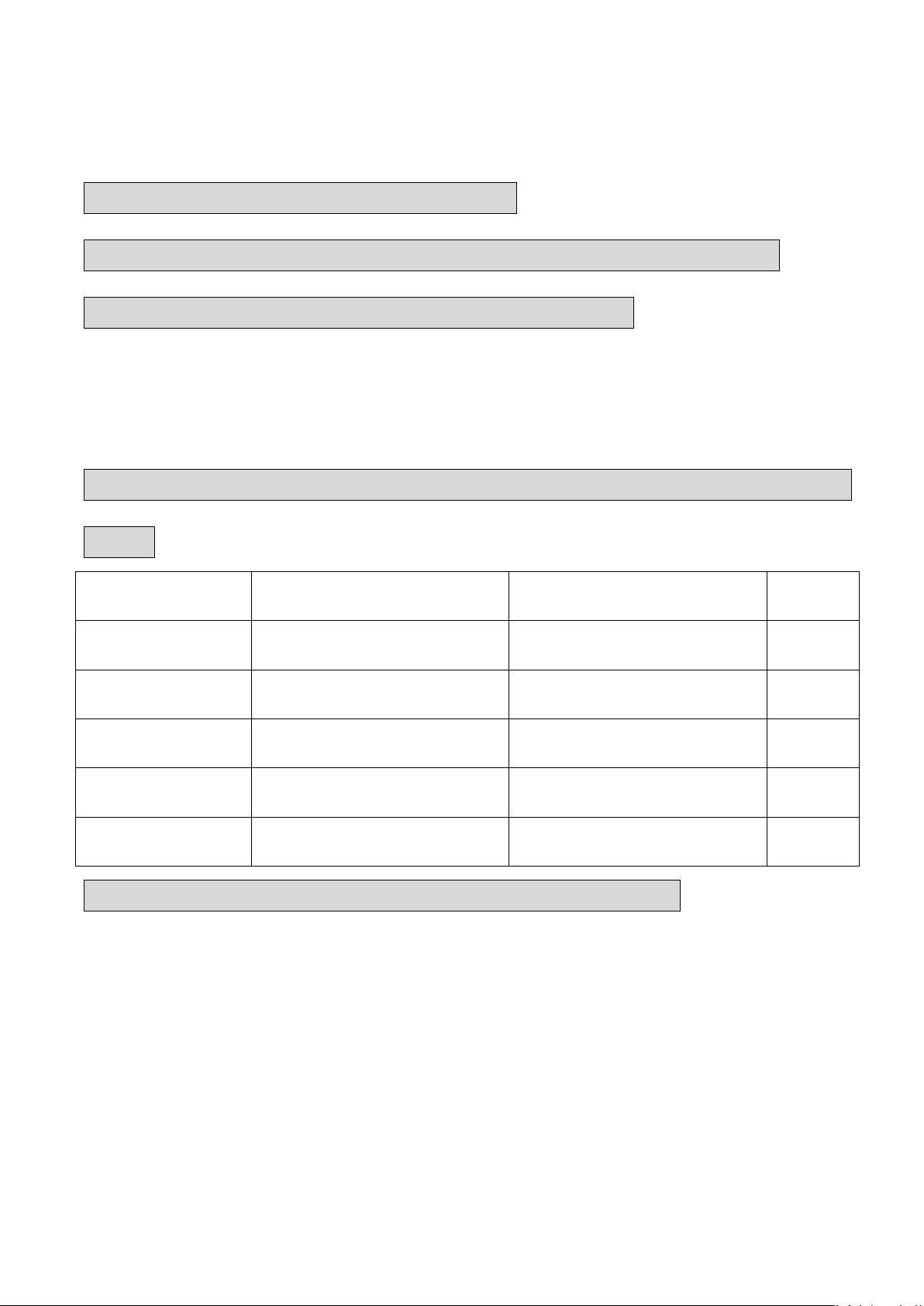

(2)、鉴证业务(审计 PK 批阅)的分类依据,合理保证 PK 有效保证(理论

选择)

审计(合理保证)

批阅(有限保证)

备注

审计风险

可同意的“低水平”

可同意的“水平”

检查风险

较低

较高

审计程序

各种程序

询问、分析

证据数量

较多

较少

结论

积极方式

消极方式

2、审计 5 大要素(审计思维能力提升,不以试题为目的)

(1)、审计业务的三方关系(注师、治理层、使用者)

①、标的业务没有责任方外“预期使用者”,不构成“审计业务”

②、与治理层治理层责任相关的(审计工作前提),要求,治理层认可下列责

任

剩余219页未读,继续阅读

资源评论

m0_72661692

- 粉丝: 0

- 资源: 1937

下载权益

C知道特权

VIP文章

课程特权

开通VIP