编号:

时间:2021 年 x 月 x 日

书山有路勤为径,学海无涯苦作舟

页码:第 1 页 共 180 页

第 1 页 共 180 页

第一章 审计概述

一、审计保证 PK 审计要素(直接押题了)

1、合理保证(有限保证)的区别(审计 PK 审阅区别,CPA 不出题)

(1)、签证业务 PK 非签证业务(注师相关服务业务)

①、鉴证业务:审计、审阅、其他鉴证业务

②、相关服务(非鉴证业务):税务代理、编报表、执行商定程序

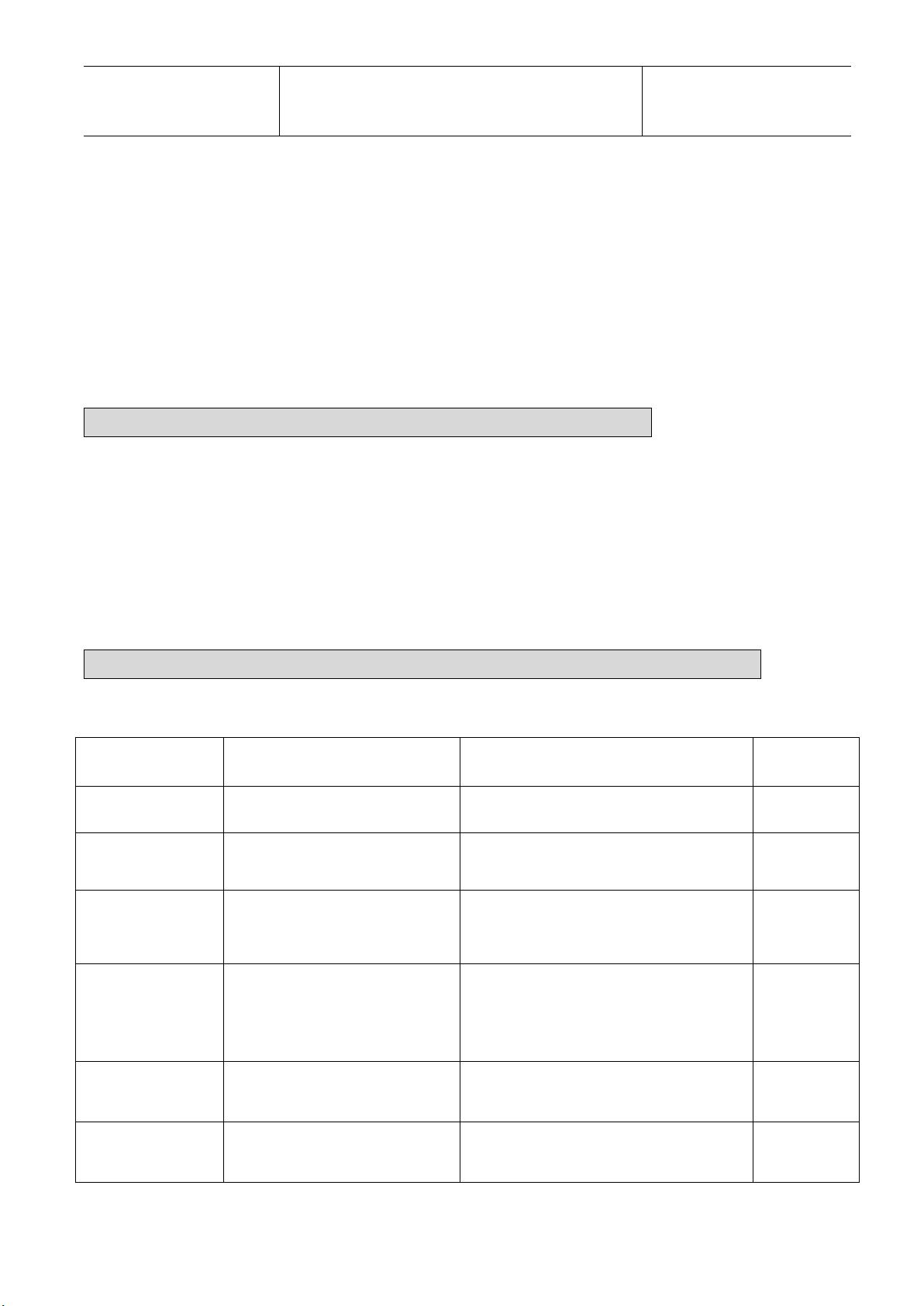

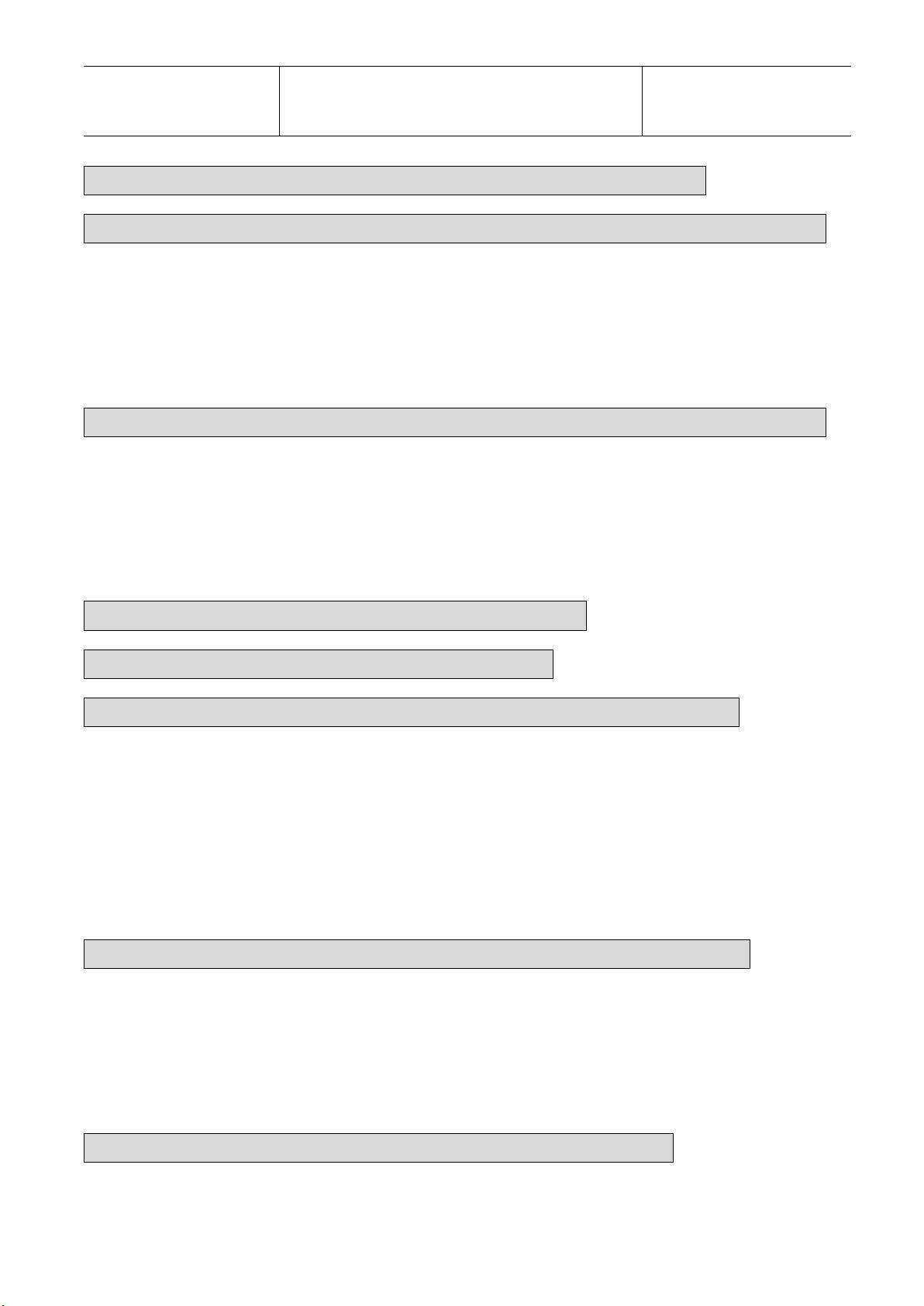

(2)、鉴证业务(审计 PK 审阅)的分类依据,合理保证 PK 有效保证(理论选择)

审计(合理保证)

审阅(有限保证)

备注

审计风险

可接受的“低水平”

可接受的“水平”

检查风险

较低

较高

审计程序

各种程序

询问、分析

证据数量

较多

较少

结论

积极方式

消极方式

2、审计 5 大要素(审计思维能力提升,不以试题为目的)

(1)、审计业务的三方关系(注师、管理层、使用者)

①、标的业务没有责任方外“预期使用者”,不构成“审计业务”

②、与管理层治理层责任相关的(审计工作前提),要求,管理层认可下列责任

③、管理层有责任“编报表、建立内控、为注师提供工作条件”

(2)、财务报表、财务报表编制基础、审计报告(出非无保留意见情形)

①、有证据表明,财务报告整体存在重大错报(正向)

②、没有证据证明,财务报告整体不存在重大错报(反向)

剩余179页未读,继续阅读

资源评论

拉拉庸

- 粉丝: 21

- 资源: 66万+

最新资源

- 【华为】AI Ready的数据基础设施参考架构白皮书.pdf

- 基于Springboot+Vue智慧校园之家长子系统-毕业源码案例设计(高分毕业设计).zip

- 基于Springboot+Vue智能物流管理系统毕业源码案例设计(高分项目).zip

- 基于Springboot+Vue智能推荐的卫生健康系统毕业源码案例设计(源码+项目说明+演示视频).zip

- 基于Springboot+Vue中小企业设备管理系统-毕业源码案例设计(高分项目).zip

- 基于Springboot+Vue中小企业人事管理系统代码-毕业源码案例设计(源码+项目说明+演示视频).zip

- 以实战为核心,逐步深入 Spring Cloud Alibaba 微服务架构的各个环节,掌握微服务注册与发现、配置管理、限流熔断、分布式事务等核心技术 构建完整的服务治理和网关解决方案,优化系统性能

- 基于Springboot+Vue智能学习平台系统-毕业源码案例设计(源码+论文).zip

- 基于Springboot+Vue卓越导师双选系统设计与实现-毕业源码案例设计(源码+项目说明+演示视频).zip

- 基于Springboot+Vue中药实验管理系统设计与实现-毕业源码案例设计(高分毕业设计).zip

- 基于Springboot+Vue在线商城系统设计与开发毕业源码案例设计(95分以上).zip

- 基于Springboot+Vue在线远程考试系统的设计与实现-毕业源码案例设计(高分项目).zip

- 基于Springboot+Vue在线课程管理系统的设计与实现-毕业源码案例设计(源码+项目说明+演示视频).zip

- 金融经济领域基于缺失数据替换的强化鲁棒过滤与预测方法研究

- 基于Springboot+Vue政府管理会议室预约信访系统设计-毕业源码案例设计(95分以上).zip

- 基于Springboot+Vue知识管理系统毕业源码案例设计(源码+项目说明+演示视频).zip

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈