H 集团基于 BSC 的关键绩效指标改进

一、案例背景

H 集团成立于 1989 年,经过十几年的奋斗,现已发展为一家多元化、跨地域、员工逾

万人的大型企业集团,年销售额近 22 亿元。零售业为 H 集团的基础产业,至 2005 年底,

商业总营业面积 12 万平方米,最先开发的A 购物中心连续多年位居全国零售百强。集团在

A 购物中心运作成功的基础上,又先后开发了B、C 两个大型购物商场,三个商场档次定位

不同,形成互补。

为了完善管理,促进各公司的快速发展,集团决定对各商场进行绩效考核。集团对各商

场的考核成绩作为其总经理的考核分数,与其绩效工资挂钩。各公司的其他高层管理人员由

本公司总经理进行考核,考核分数要在一定比例与各公司的考核分数挂钩,具体比例由各公

司自行制定。

集团人力资源部设计了一些关键绩效指标( KPI),按月度和年度考核各公司完成计划

的情况,考核内容见表 1、表 2。考核试行一年之后,发现效果并不理想,考核过程中存在

着不少问题,各下属公司的意见也较多,特别是考核指标的设置问题尤其突出。这促使人力

资源部对考核指标的制定进行了反思。

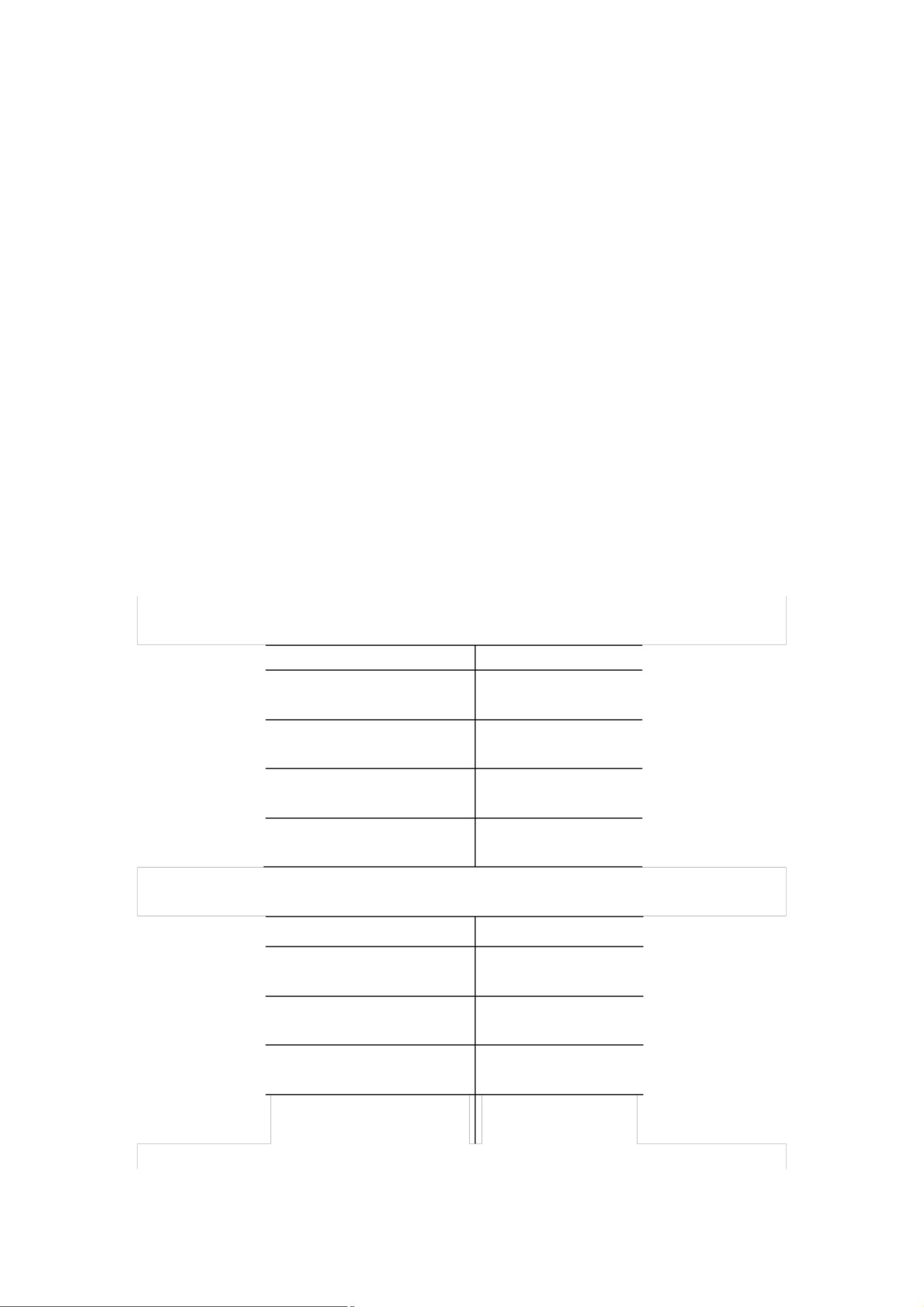

表 1 月度绩效考核指标

指标名称

含税销售收入

费用控制

现金流

合计

权重

50%

30%

20%

100%

表 2 年度绩效考核指标

指标名称

利润总额

含税销售收入

现金流

合计

权重

50%

30%

20%

100%

资源评论