敬请参阅最后一页特别声明

1

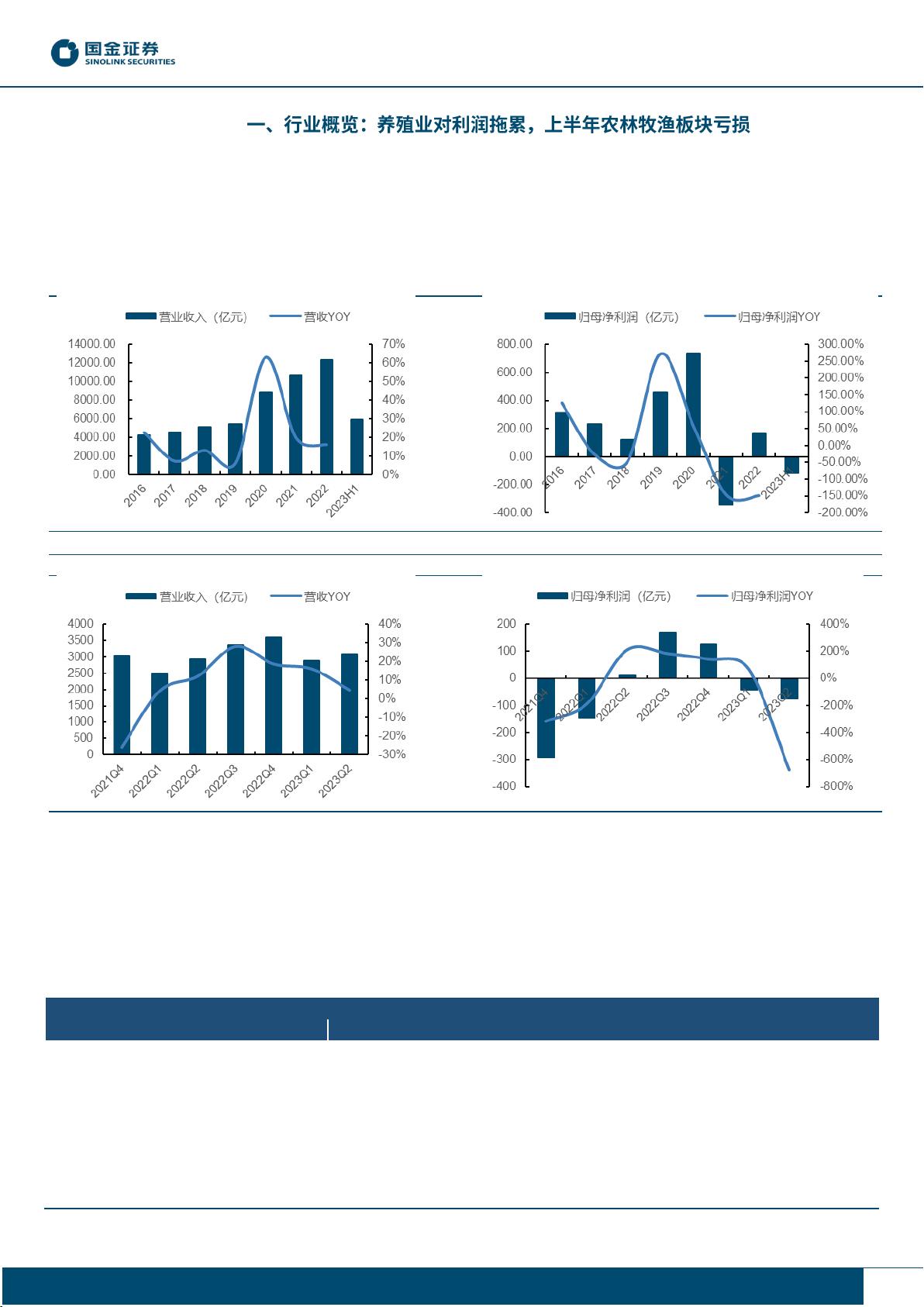

养殖板块盈利能力分化,关注政策对种子板块催化。2023H1 农林渔牧板块实现营业收入为 5965 亿元,同比增长

9.87%,板块营收端稳健增长;实现归母净利润-116.64 亿元,同比减少 11.15%。2023Q2 农林渔牧板块营业收入为

3073 亿元,同比增长 4.75%,环比增长 6.24%;实现归母净利润-73.21 亿元,同比减少 677.17%,环比减少 68.55%,

收入与利润的波动主要受畜禽养殖板块产品价格波动影响。上半年禽畜产品走势与企业业绩出现分化,23H1 生猪价

格持续低迷,整体依旧处于养殖成本线以下,行业利润端持续承压;白羽鸡的鸡苗在上半年整体维持较高价 格,所

以白羽鸡行业上游企业与一体化企业利润表现均有所好转;黄羽鸡则受下游消费场景恢复较慢的影响,产能 即便在

持续收缩的背景下,价格表现持续低迷,进入 Q3 价格才逐渐好转,黄鸡企业普遍业绩承压。在去年全球粮食价格持

续上涨的背景下,我国种子行业景气度较高,今年在极端天气与外部环境的影响,我国粮食整体或供给紧平 衡,从

而使得粮食价格持续维持高位。在土地资源禀赋受限的背景下,利用技术手段增产或成为我国粮食安全的重要手 段,

往年四季度到一季度就是我国农业政策的频发期,近期农民日报等多家媒体对转基因作物的落地进行了正面 报道,

我国转基因作物商业化或提上日程。随着转基因种子商业化的推进,种业竞争格局有望改善,行业集中度提升可 期,

具有核心育种优势的龙头种企有望快速发展。

生猪养殖:今年上半年生猪价格持续处于养殖成本线以下,行业整体呈现亏损状态且随着出栏量的增加,23Q2 亏损

幅度同比增加,行业现金流不容乐观。多数养殖集团近两年呈现亏损态势,虽然短期猪价有所上行,但是能 繁母猪

存栏量数据印证下半年生猪供给依旧偏多,若 10 月份前后生猪价格再度回归成本线以下,行业产能去化态势有望持

续。我们认为在去年年末消费后移以及行业平均生产效率提升的背景下,2023 年猪肉供给量或超过 2022 年,2023 年

整体均价表现或低于 2022 年,去产能大概率成为今年生猪养殖行业的主旋律。目前生猪养殖板块股价已经处在底部

区间,存在较好的投资机会,建议积极布局。从企业的出栏量增长弹性、出栏量兑现度、估值情况、成本水 平等多

维度选择标的。建议关注:巨星农牧、牧原股份等。

禽类养殖:海外禽流感导致我国白羽祖代鸡引种自 2022 年 5 月开始收缩,预计商品代鸡苗与肉鸡产能的影响会在今

年年末逐渐体现。由于种鸡品质、换羽、市场预期等原因的影响,上半年鸡苗价格上行一段时间后出现回落 ,近期

在季节性上涨后终端产品价格略有走弱,但是长期来看供给收缩缺口不变,建议把握板块低点配置机会。黄 羽鸡产

能自去年下半年持续下降,今年上半年由于黄鸡价格低迷,目前行业产能已经跌至阶段性低点,我们判断随 着消费

的好转,黄鸡价格有望逐步回暖,养殖企业业绩呈现逐季好转态势。建议关注:圣农发展、益生股份等。

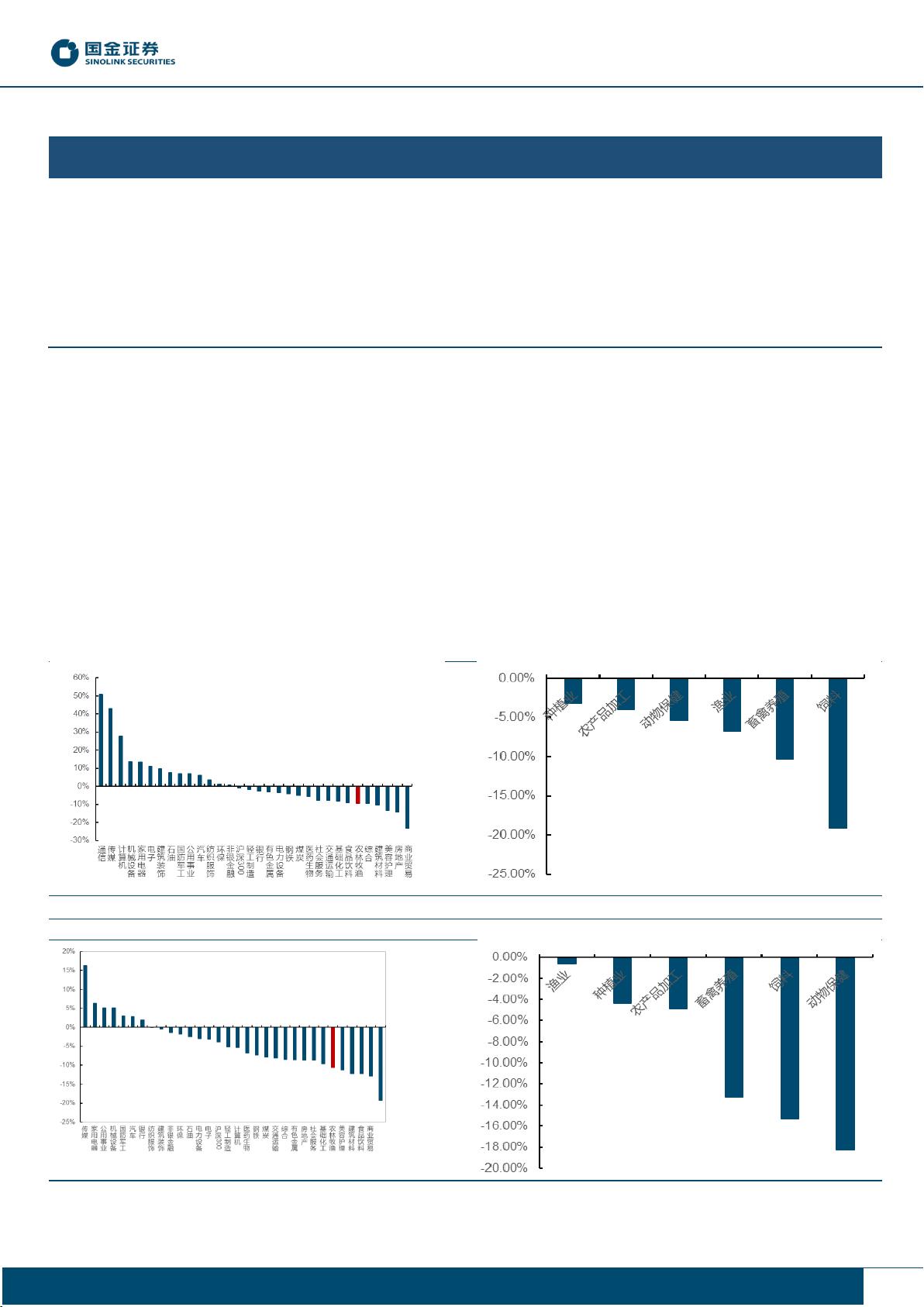

种子板块:种植板块营收稳定增长,行业上半年盈利向好。2023H1 种植板块实现营业收入 388.11 亿元,同比增长

38.46%,实现归母净利润 15.73 亿元,同比上升 51.11%,受益于粮食价格景气周期,上半年种植板块表现 优秀。

2023Q2 实现营业收入 215.32 亿元,同比增长 45.44%,实现归母净利润-0.75 亿元,同比下降 233.52%,Q2 并非板块

主要盈利时间。参考往年情况,每年的四季度和一季度是我国农业政策的频发期,近期农民日报等多家媒体 对转基

因作物的落地进行了正面报道,我国转基因作物商业化或提上日程。随着我国对种业知识产权保护的层层加 码和转

基因作物商业化,种业竞争格局有望改善,行业集中度提升可期,具有核心育种优势的龙头种企有望快速发 展,我

们推荐关注具有先发优势和核心育种优势的龙头种企。建议关注:隆平高科等。

产能去化不及预期;转基因玉米推广进程延后;动物疫病爆发;农产品价格波动。