农林牧渔行业10月行业动态报告:生猪养殖高景气,疫苗后周期或来临-1029-银河证券-17页.pdf

需积分: 0 122 浏览量

2023-07-24

12:51:18

上传

评论

收藏 1.37MB PDF 举报

www.chinastock.com.cn 证券研究报告 请务必阅读正文最后的中国银河证券股份公司免责声明

[table_research]

行业研究报告●农林牧渔行业

2019 年 10 月 29 日

[table_main]

公司深度报告模板

生猪养殖高景气,疫苗后周期或来临

——10 月行业动态报告

农林牧渔行业

推荐 维持评级

核心观点

最新观点

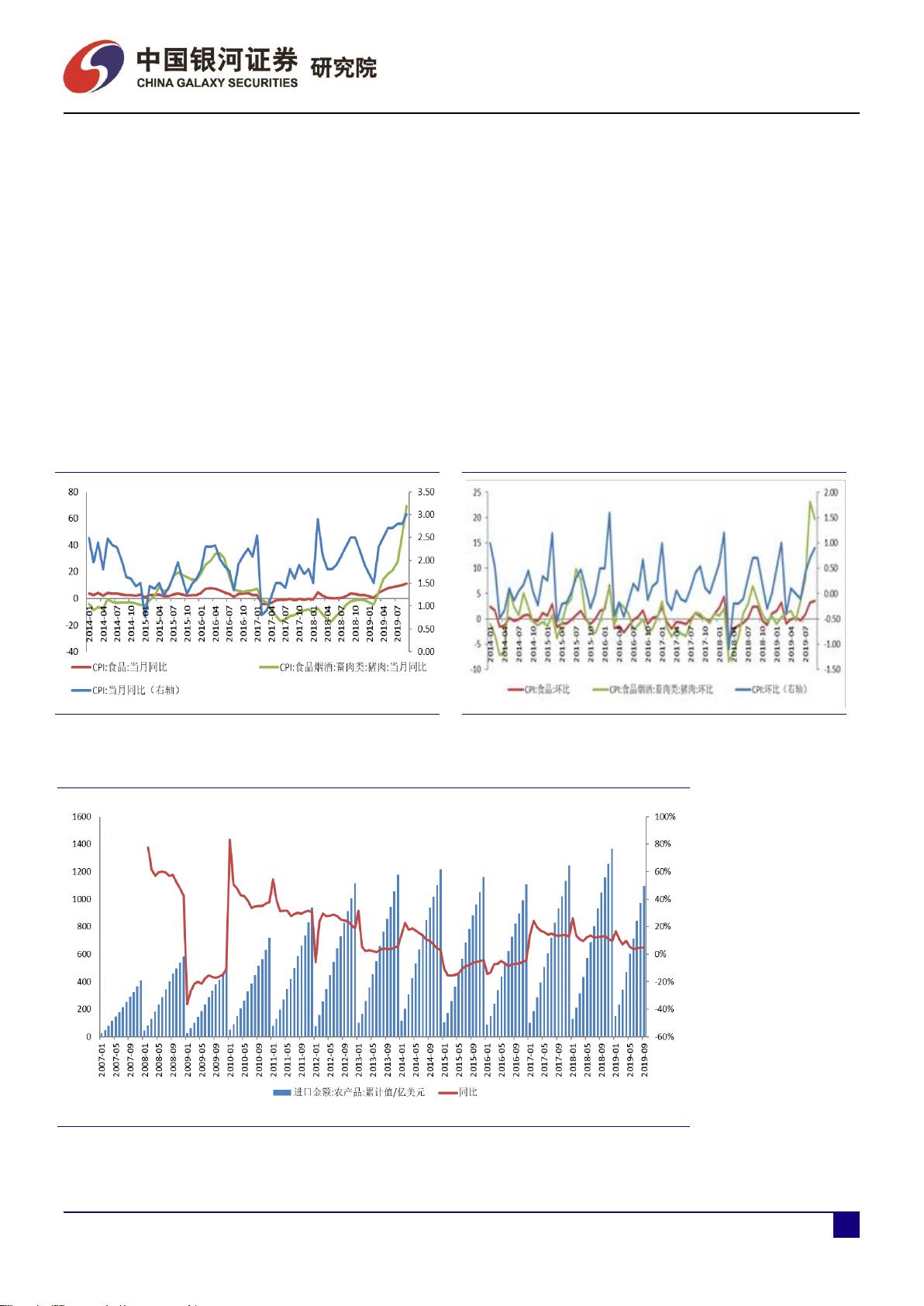

1)猪肉价格大幅上涨影响 CPI 同比扩大,农林牧渔景气度提升。

2019 年 9 月,我国 CPI 同比上涨 3.0%,其中食品项同比+11.2%,食品

中猪肉同比+69.3%。2019 年 9 月,我国农产品进口金额为 123.86 亿美

元,同比+4.89%,出口金额为 65.91 亿美元,同比-0.20%,贸易逆差

57.95 亿美元,同比+11.36%。

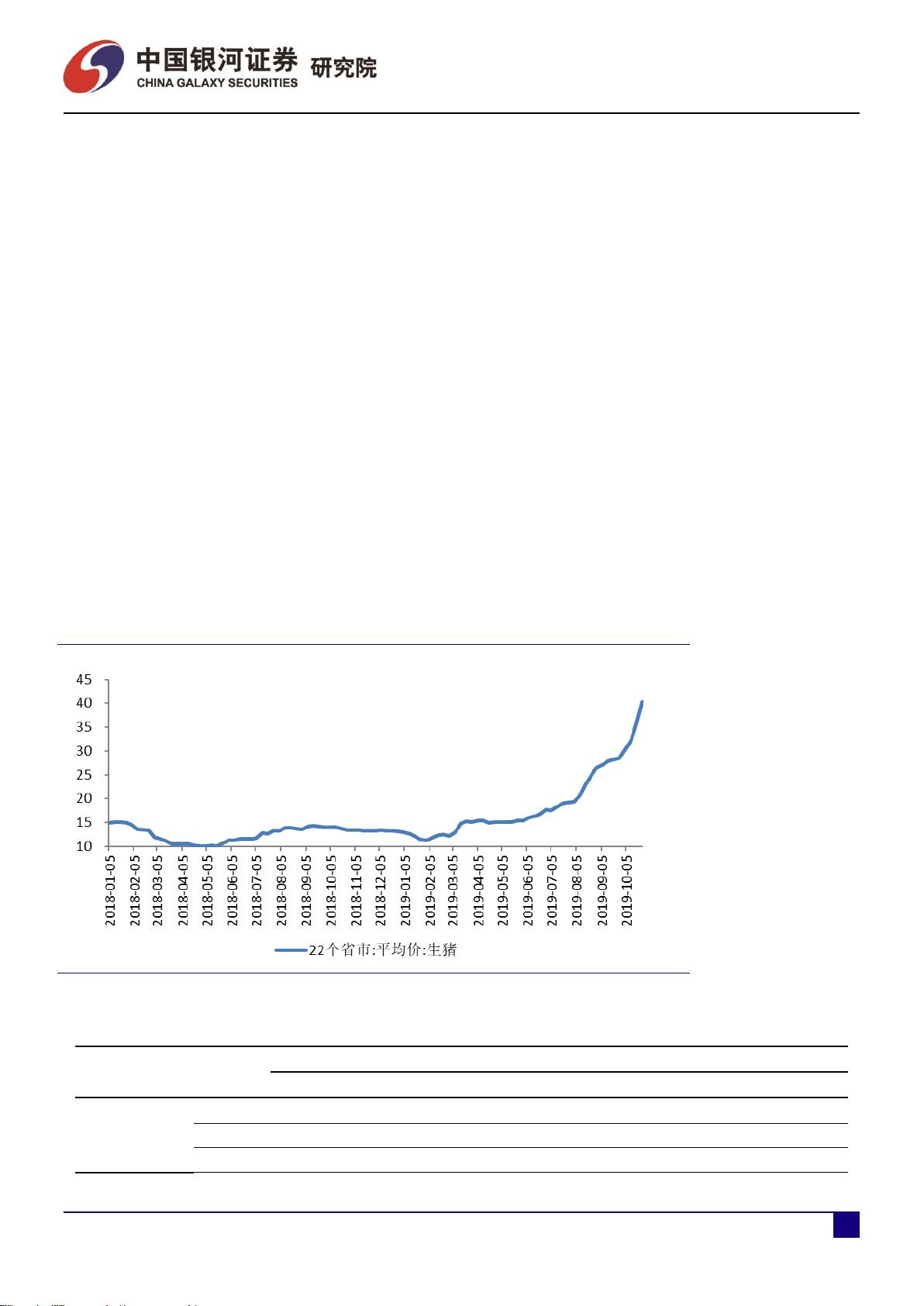

2) 产能持续下行,猪价持续创新高,养殖企业利润呈爆发式增长。

2019.10.25,我国生猪均价为 40.02 元/kg,环比-0.07%。当前猪价持续

创新高,随着消费旺季的到来以及非洲猪瘟对产能去化的影响之大及

其持续性,我们认为猪价高位将持续到 2020 年中期。对于上市公司来

说,在猪价高位确定的背景下,我们认为需要关注出栏量情况及业绩

兑现情况,19Q4 出栏量受疫情及留种的影响,出栏量会有一定压力。

但根据生产性生物资产数据,部分养殖企业产能均已开始恢复,利好

20 年生猪出栏量增长,叠加猪价高位,公司业绩将呈现爆发式增长。

3)生猪存栏边际改善中,或将利好疫苗等后周期行业。根据中国

政府网数据,2019 年 9 月我国生猪、能繁母猪存栏分别为 1.92 亿头、

1913 万头,环比分别为-3%、-2.79%,同比分别为-40.96%、-39%。从

9 月数据来看,我国生猪存栏环比降幅减小。受超高利润的刺激以及各

部委的政策鼓励,东北、华北地区都开始积极的尝试补栏。我们认为

随着存栏数据的边际变化,下游疫苗消费将出现显著边际改善,且头

部企业将率先受益。

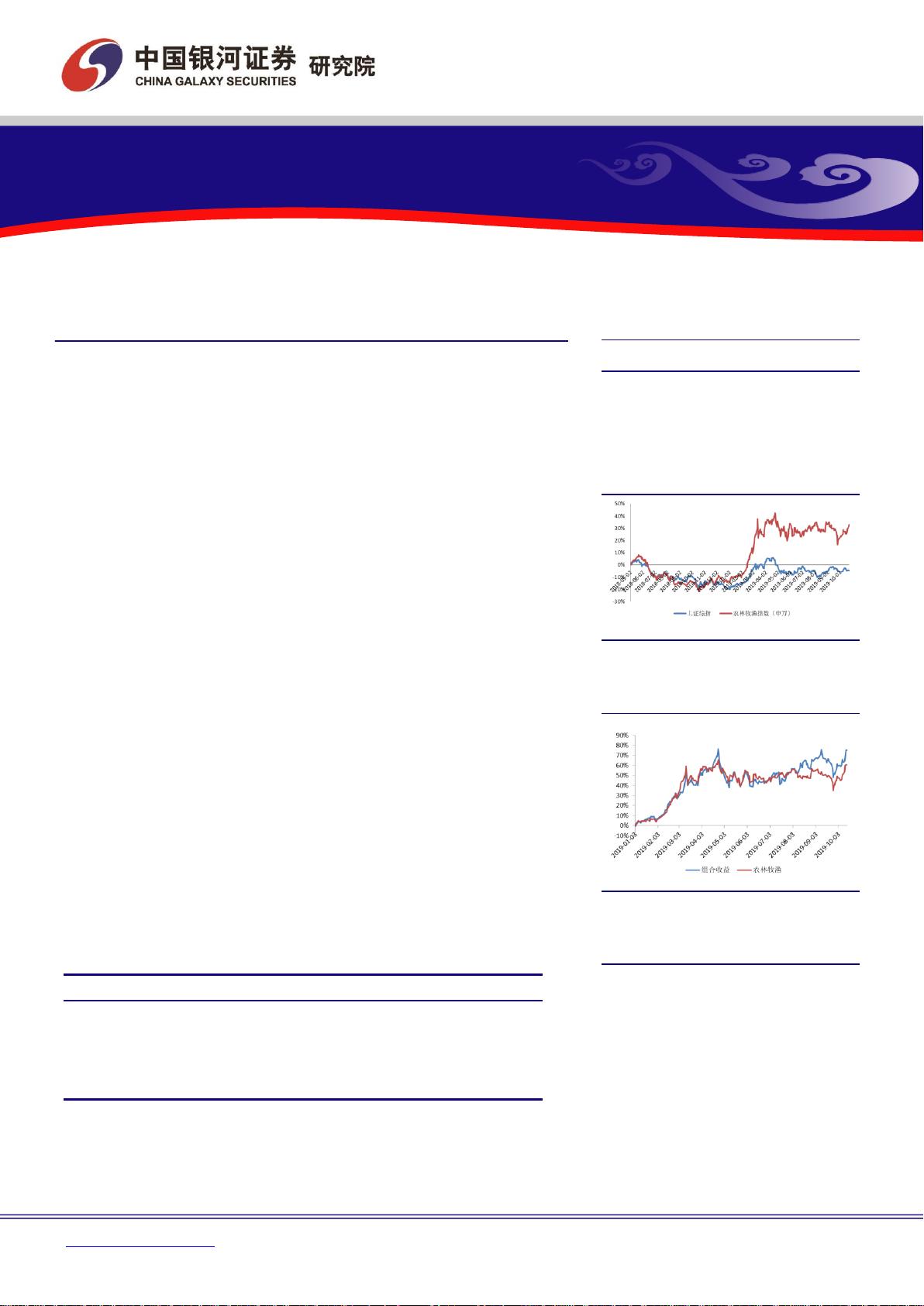

4)年初至今板块表现强于沪深 300,养殖产业链表现优异。年初

至 10 月 28 日,农林牧渔板块整体上涨 46.79%,同期沪深 300、上证

指数上涨 29.76%、22.28%。对比农林牧渔各子行业,畜禽养殖板块涨

幅最大(+118.96%),饲料、动物保健次之,分别为+88.65%、+56.81%。

投资建议

猪价持续上行,高位或将持续到 20 年中期;对于上市公司来说,

在猪价高位确定的背景下,利润兑现成为关键。随着生猪存栏量边际

改善,下游疫苗消费将显著受益,且非瘟疫苗研发持续推进,我们认

为可关注具备生产能力、背景优势、行业优势的疫苗企业。基于生猪

养殖与疫苗行业的判断,建议关注天康生物、中牧股份、海大集团。

在糖周期方面,全球糖主产国减产趋势确定,股价跟随糖价上行,建

议关注中粮糖业。

核心组合

证券代码

证券简称

月涨幅(%)

市盈率 PE(TTM)

市值(亿元)

核

心

组

合

002100

天康生物

+33.97

33.97

120.98

600195

中牧股份

+14.82

35.73

137.73

002311

海大集团

+5.50

33.07

522.00

600737

中粮糖业

-2.59

63.03

185.01

风险提示:猪价不达预期风险,疫病风险,原材料价格波动风险等。

分析师

行业数据 2019.10.28

[table_report]

资料来源:

Wind

,中国银河证券研究院整理

核心组合表现 2019.10.28

[table_reort]

资料来源:

Wind

,中国银河证券研究院整理

相关研究

1、2019.2.26 “读懂猪周期”系列深度报告一:

在时间维度下看“硬”指标对生猪未来走势的

预判

2、2019.3.1 “读懂猪周期”系列深度报告二:

天康生物(002100):享周期弹性与成长潜力

的养殖全产业链企业

3、2019.3.28 “读懂猪周期”系列深度报告三:

以周期+成长视角看生猪养殖投资逻辑

4、2019.5.28 “读懂糖周期”系列深度报告二

之巴西篇:食糖出口全球第一,糖醇比或维持

低位

5、2019.7.4 “读懂糖周期”系列深度报告三

之印度篇:气候成产量最大变数,库存压力寻

求释放

23046519/43348/20191029 16:45

剩余16页未读,继续阅读

资源评论