1

证券研究报告

作者:

行业评级:

上次评级:

行业报告

请务必阅读正文之后的信息披露和免责申明

交通运输

强于大市

强于大市

维持

2023年09月04日

( 评级)

分析师

陈金海 SAC执业证书编号:S1110521060001

分析师

徐君 SAC执业证书编号:S1110522110001

客运向上,货运向下

——交运2023

年半年报分析

行业专题研究

摘要

2

请务必阅读正文之后的信息披露和免责申明

⚫

客运复苏,货运下行

疫后客运复苏,航空、机场、高铁、轮渡、高速公路盈利改善。库存周期下行拖累货运需求,

集运、集装箱港口、跨境物流、原材料供应链等盈利下行。

⚫

航空机场:主业盈亏平衡上下,经济复苏和供需差对航空盈利弹性大,机场受免税拖累。

⚫

高铁轮渡:高铁票涨价使收入恢复快于运量,利润低于2019H1。海峡轮渡运量和利润大涨。

⚫

高速公路:车流量恢复带动收入大幅增长,利润略超2019H1。

⚫

航运:集运运价大跌,集运和跨境物流盈利大幅下降。油运运价大涨,盈利大幅增长。

⚫

港口:散货吞吐量增速高于集装箱,散货港口盈利增速上升,集装箱港口盈利增速下滑。

⚫

原材料供应链:商品跌价导致利润大幅下滑。6月商品开始涨价,下半年盈利有望回升。

⚫

快递:单量增长带动收入增长,单票收入下滑但毛利率提升,所以多数公司利润增速提高。

⚫

危化品物流:航运顺周期,仓储逆周期。8月运价上涨,航运盈利增速有望回升。

风险提示

:

全球经济增速下行,疫情出现反复风险,大宗商品价格下跌,燃油价格大幅上涨,人民币继续贬值风险

1.1 客运复苏,货运下行

3

资料来源:Wind,天风证券研究所

⚫ 疫后客运复苏,航空机场、铁路、公交、轮渡等收入和利润回升。

⚫ 库存周期下行,导致公路、水路、航空、综合物流等货运收入和利润下滑。

◼ 2023年上半年,客运收入高增长,货运收入下滑 ◼ 2023年上半年,客运利润回升,货运利润下降

-50%

0%

50%

100%

2019 2020 2021 2022 2023H1

营业收入

增速

客运

货运

-2000

-1000

0

1000

2000

3000

2018 2019 2020 2021 2022 2023H1

归母净利润:亿元

客运

货运

1.1 客运复苏,货运下行

4

资料来源:Wind,天风证券研究所

⚫ 疫后客运复苏,航空机场、铁路、公交、轮渡等收入和利润回升。

⚫ 库存周期下行,导致公路、水路、航空、综合物流等货运收入和利润下滑。

◼ 2023年上半年,客运板块净利润普遍回升 ◼ 2023年上半年,货运板块净利润增速多数下滑

-1500

-1000

-500

0

500

-100

-50

0

50

100

150

归母净利润:亿元

归母净利润:亿元

铁路客运

轮渡

机场

公交

航空(右)

-80%

0%

80%

160%

240%

油运

快递

高速公路

汽车物流

干散货航运

危化品物流

铁路货运

电子产业物流

港口

公路货运

跨境物流

原材料供应链

集运

归母净利润增速

2022 2023H1

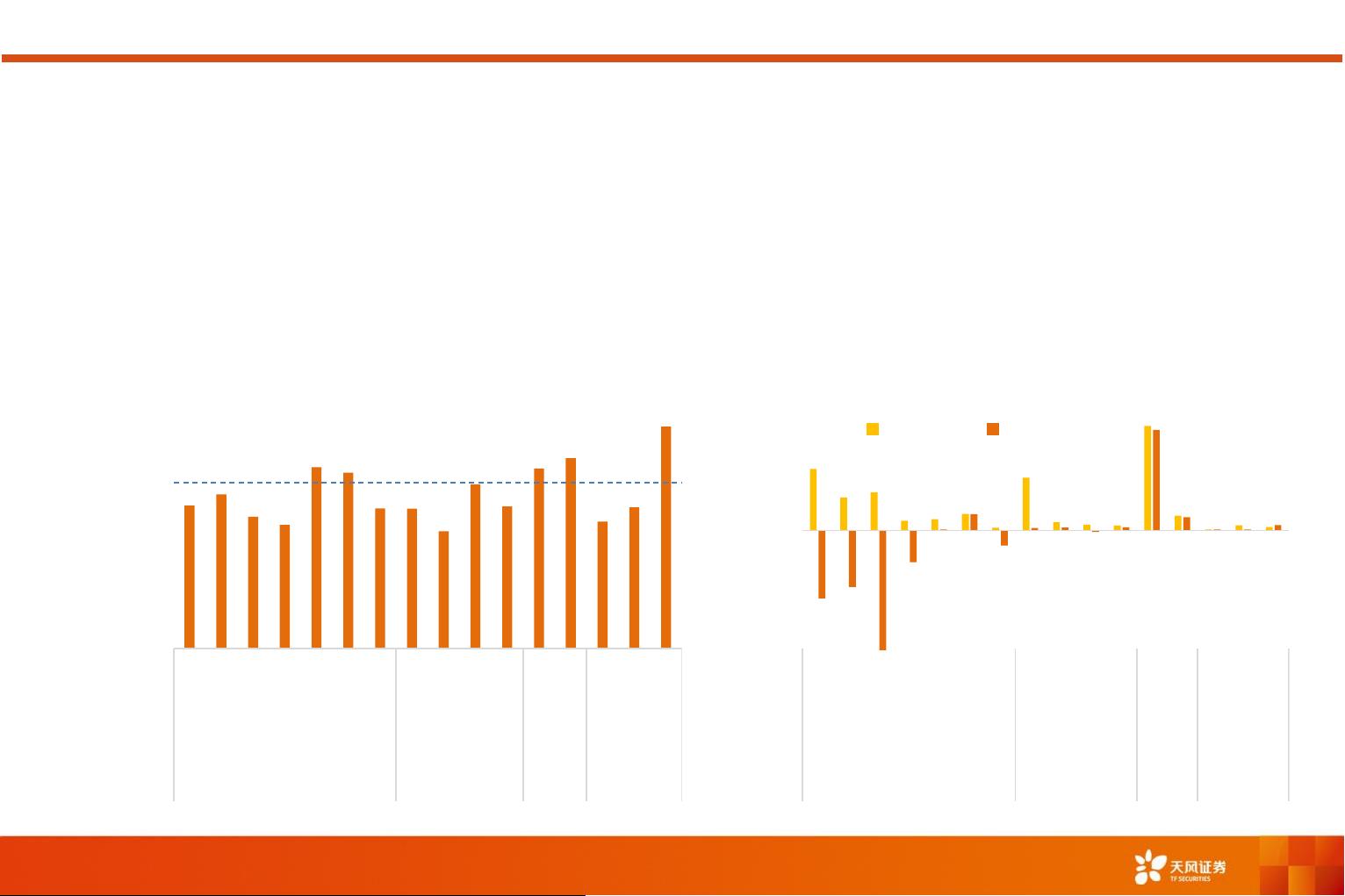

1.2 客运:疫后修复中

5

资料来源:Wind,天风证券研究所

⚫ 2023年上半年,多数客运公司的收入尚未恢复到疫情前水平。

⚫ 2023年上半年,航空机场的盈利多数尚未恢复,高铁轮渡恢复较好。

◼ 2023年上半年,主要客运上市公司的营业收入恢复良好 ◼ 2023年上半年,航空机场上市公司的盈利多数尚未恢复

0%

30%

60%

90%

120%

150%

中国国航

南方航空

中国东航

*ST海航

吉祥航空

春秋航空

华夏航空

上海机场

白云机场

深圳机场

厦门空港

京沪高铁

广深铁路

三峡旅游

渤海轮渡

海峡股份

航空 机场 高铁 轮渡

营业收入:

2023

H1/2019

H1

-60

-30

0

30

60

中国国航

南方航空

中国东航

*ST海航

吉祥航空

春秋航空

华夏航空

上海机场

白云机场

深圳机场

厦门空港

京沪高铁

广深铁路

三峡旅游

渤海轮渡

海峡股份

航空 机场 高铁 轮渡

净利润:亿元

2019H1 2023H1

注:为保持同口径,2023年上半年海峡股份的轮渡业务收入乘以轮渡合资公司股权比例。