敬请参阅最后一页特别声明

1

投资逻辑

2023 年上半年光伏产业链供给释放带动价格下降,下游需求维持高景气,国内光伏装机同增 154%、电池组件出

口量同增 25%,需求高景气带动产业链出货量维持高增,上半年主要环节营收维持增长(【SW 光伏设备】口径营收同

比+27.5%),板块利润增速略高于出货增速(【 SW 光伏设备】口径归母净利润同比+28.77%),板块盈利能力同比仍略有

提升(【SW 光伏设备】口径毛利率同比+0.8 PCT、净利率同比+0.6 PCT)。单二季度看,各环节盈利能力出现分化,因

二季度中后期产业链价格快速下降,终端观望情绪浓厚、行业稼动率下降,且下游环节普遍计提一定比例资产减值,

企业盈利承压(【 SW 光伏设备】口径 Q2 归母净利润环比-7%)。

财务指标方面,上半年硅料盈利能力显著下降,电池片、组件、逆变器盈利表现亮眼;行业周转有所降低,电池

片环节应收周转大幅改善;各环节资本开支维持高位,大部分环节研发投入同比显著增长。

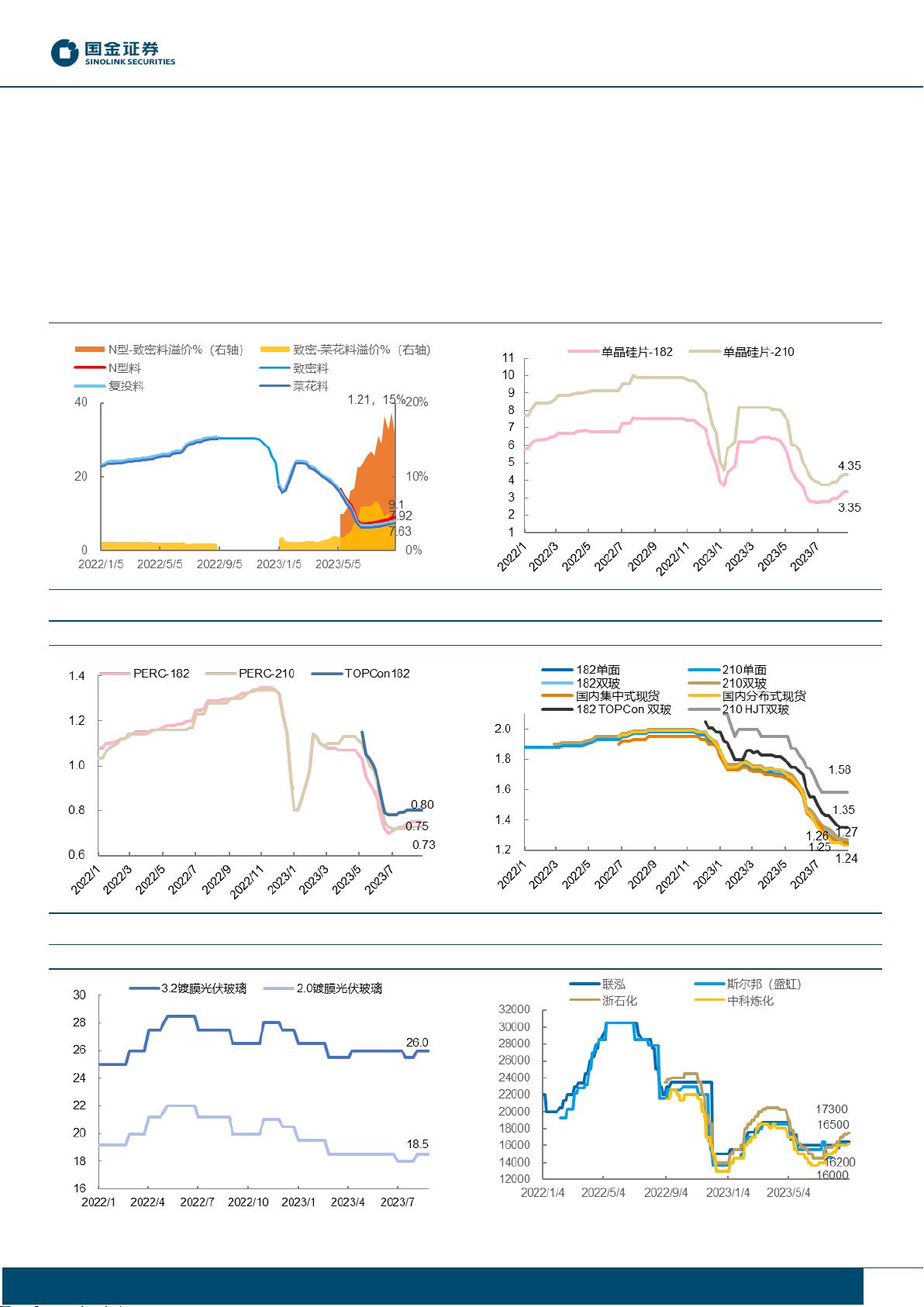

经营方面,随硅料供给释放,2023 年上半年光伏产业链价格整体处于下降趋势中,其中供给快速增加的硅料环节

价格降幅较大且盈利承压,硅片环节盈利略有下降,电池片(尤其是 N 型/高效电池片)因供给相对紧张盈利维持较

高水平,一体化组件盈利维持较高水平,玻璃、胶膜等辅材盈利自 Q1 触底后 Q2 略有修复。随着硅料价格触及底部,

行业整体供需关系正式由“短缺”切换至“过剩”状态,各环节成本曲线、销售溢价、竞争格局等因素将较大程度决

定各环节在供给过剩状态下不同企业的盈利能力分布,我们判断产业链多数环节的龙头优势将呈现放大趋势。

具体看各环节:1)硅料:上半年供给快速释放盈利承压,头部企业通威股份与行业盈利均值差距拉大,随着 TOPCon

电池产能释放驱动 N 型硅料需求快速提升,预计 N 型硅料溢价将进一步拉开头部与二三线差距。2)硅片:原材料价

格大幅下跌导致产品价格快速跟降,头部企业盈利优势明显、出货增长带动市占率提升,预计下半年维持优势。3)电

池片:N 型/高效电池片因供给相对紧张盈利维持较高水平,下半年 N 型布局领先、效率/良率控制较好的企业有望进

一步享受溢价红利。4)组件:测算 1H23 组件环节 CR4/CR5 较 2022 年略有下降,预计因终端分布式需求占比维持高

位致集中度提升趋势略有停滞,且通威等企业份额有所提升,但 CR4 龙头地位稳固;上半年头部企业盈利能力提升,

预计下半年单位盈利略有收缩,但考虑到头部一体化企业在海外渠道、分销渠道、品牌、新技术产品放量等方面的领

先优势,预计随集中式电站项目启动,下半年集中度有望重回升势。5)逆变器:上半年各逆变器公司业绩出现分化,

地面电站为主的逆变器公司收入大幅提升、盈利提升,分布式电站为主的逆变器公司因下游区域市场重心的不同,收

入呈现不同程度的增长,其中微逆受到高库存拖累,Q2 出货环比出现较明显下滑。6)辅材:下游需求高景气带动各

环节出货高增,原材料成本压力高位背景下龙头优势放大,后续将继续受益终端装机高增,供需偏紧/趋紧环节盈利

有望持续提升/改善。7)设备:存货及发出商品指标创历史新高,预计大部分设备企业 2023 年营收同比仍将有大幅

提升;盈利能力出现分化,随着新型技术的加速渗透,在新技术领域进展较快的设备公司盈利有望持续超预期。

投资建议与估值

近期板块仍处于情绪、估值、预期的三重低位,下半年行业β存修复空间,在情绪持续低迷背景下,重点布局α

突出的环节/公司/主线:1)对中短期盈利维持能力和中长期竞争格局稳定性都存在低估的一体化组件龙头;2)抗光

伏主产业链波动能力强,且下半年存政策催化预期的储能;3)凭借α突出的业务或产品线布局而具备穿越周期能力

的强周期环节龙头;4)方向明确、催化不断的电镀铜(HJT)&钙钛矿新技术方向的设备/材料龙头;5)盈利触底、随

排产提升存在盈利向上弹性且龙头优势突出的辅材/耗材环节。(投资组合详见正文)。

风险提示

传统能源价格大幅(向下)波动,行业产能非理性扩张,国际贸易环境恶化,储能、泛灵活性资源降本不及预期。