.

存 货 核 算

操 作 手 册

目 录

一、日常工作.....................................................................................................................................2

1.1 采购发票填制与审核,付款单据填制与审核................................................................2

1.2 销售发票填制与审核,收款单据填制与审核................................................................2

1.3 日常凭证填制....................................................................................................................2

二、期末处理.....................................................................................................................................3

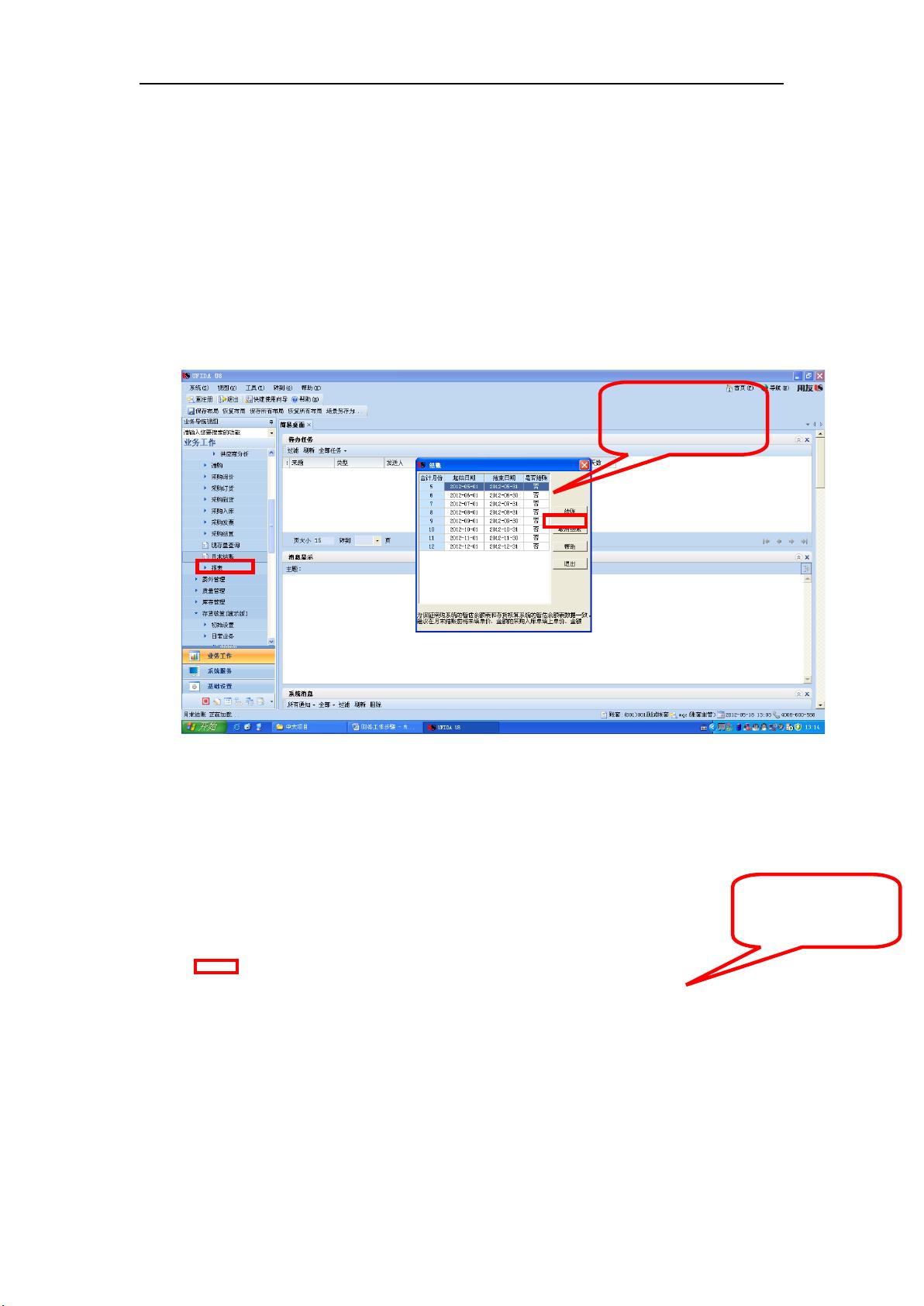

2.1 采购管理结帐....................................................................................................................3

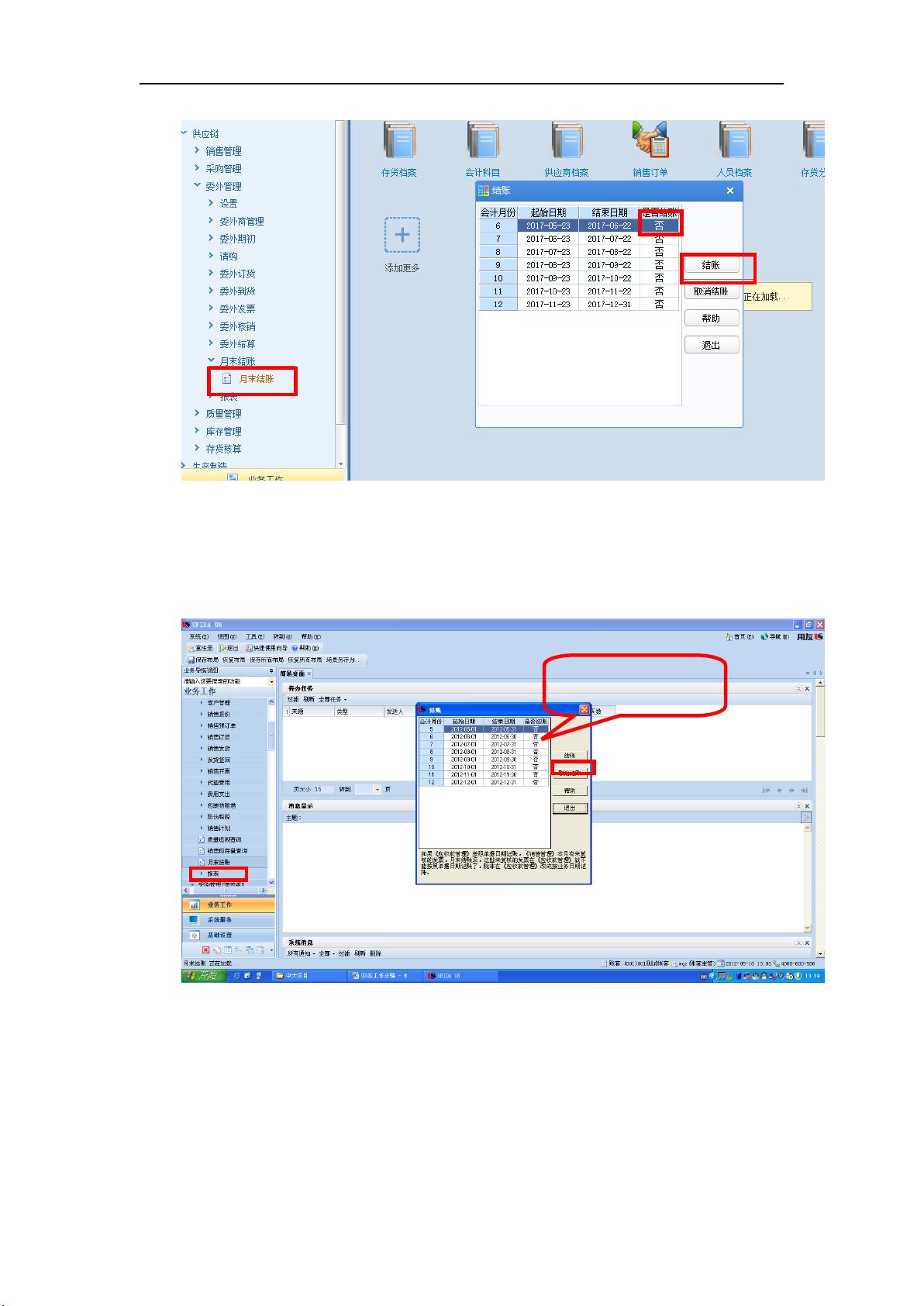

2.2 委外管理结帐....................................................................................................................3

2.2 销售管理结帐....................................................................................................................4

2.3 库存管理结帐....................................................................................................................4

2.4 应收款管理结帐................................................................................................................5

2.5 应付款管理结帐................................................................................................................6

2.6 存货核算业务处理............................................................................................................6

2.6.1 结算本钱处理......................................................................................................6

2.6.2 正常单据记帐〔采购入库与原材料类业务〕.................................................7

2.6.3 期末处理〔原材料类〕....................................................................................12

1 / 19

剩余18页未读,继续阅读

资源评论

huayuya123

- 粉丝: 27

- 资源: 31万+

下载权益

C知道特权

VIP文章

课程特权

开通VIP

最新资源

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈