http://www.huajinsc.cn/ 1 / 17 请务必阅读正文之后的免责条款部分

2019 年 11 月 06 日

行业研究●证券研究报告

新能源设备

行业分析

2019 年三季报总结:电芯环节承接上游利润转

移,风电光伏处于景气周期

投资要点

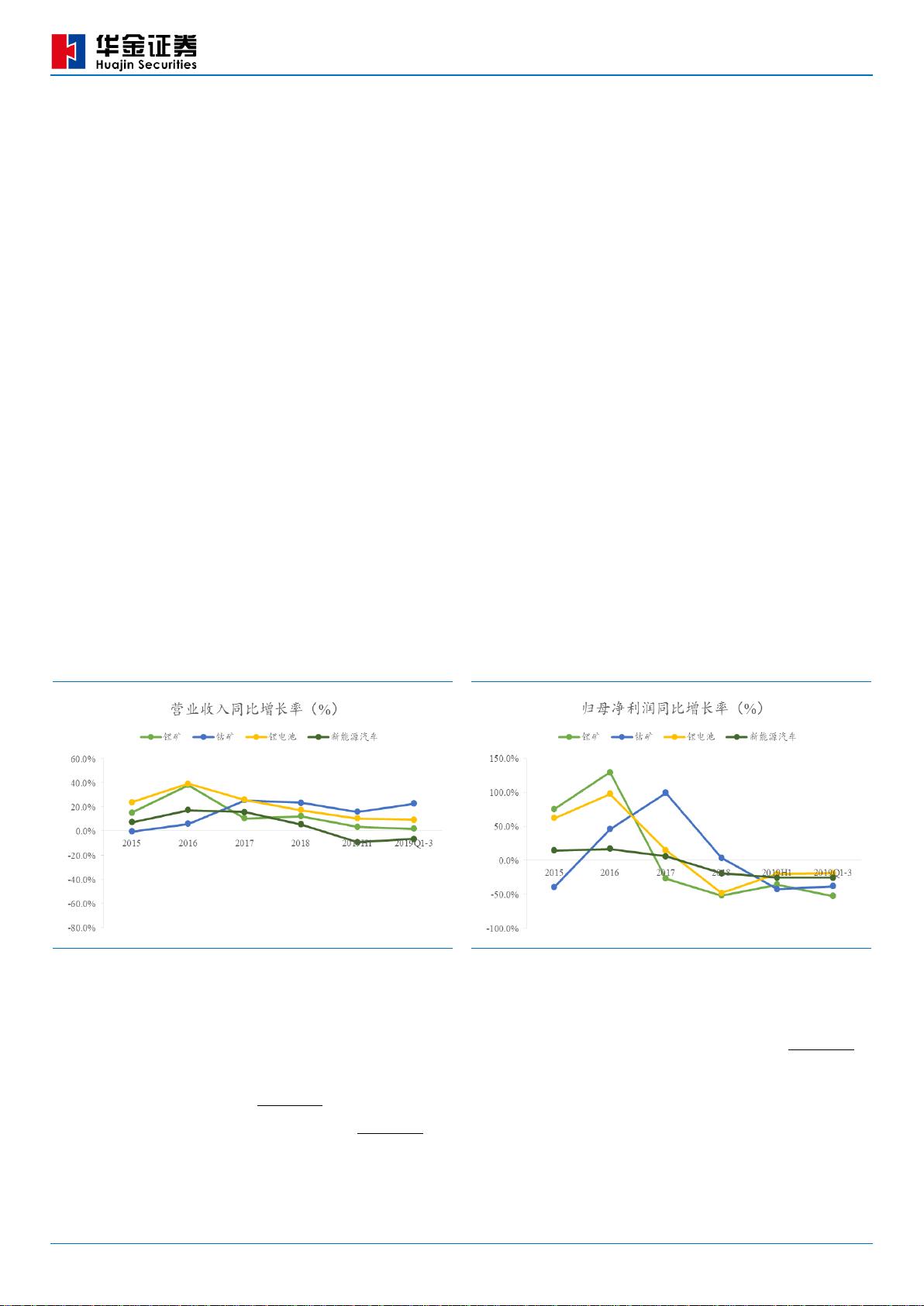

新能源汽车板块:上游(锂钴矿资源)2019 前三季度实现营收 569 亿元

(+39.0%),归母利润 17 亿元(-82.0%),行业平均毛利率 14.8%(-27.9pct),

经营活动现金净流入 44 亿元(-61.9%),投资活动现金净流出 194 亿元

(+78.3%)。中游(正负极+隔膜+电解液)2019 前三季度实现营收 715 亿元

(+6.6%),归母利润 40 亿元(-40.6%),行业平均毛利率 18.9%(-4.0pct),

经营活动现金净流入 35 亿元(去年同期净流出 9 亿元),投资活动现金净流出

119 亿元(+16.6%)。电芯板块 2019 前三季度实现营收 538 亿元(+45.2%),

归母利润 57 亿元(+65.3%),行业平均毛利率 26.2%(+0.3pct),经营活动

现金净流入 111 亿元(+151.6%),投资活动现金净流入 12 亿元(去年同期净

流出 189 亿元)。电机板块 2019 前三季度实现营收 88 亿元(+4.5%),归母

利润 4 亿元(+41.0%),行业平均毛利率 17.8%(-0.2pct),经营活动现金净

流入 0 亿元(-108.3%),投资活动现金净流入 5 亿元(去年同期净流出 5 亿元)。

以比亚迪为代表的整车,2019 前三季度实现营收 938 亿元(+5.4%),归母利

润 16 亿元(+3.1%),毛利率 16.0%(-0.4pct),经营活动现金净流入 38 亿

元(-42.4%),投资活动现金净流出 165 亿元(+87.4%)。整体来看电芯环节

承接了中上游行业的利润转移。考虑到明年行业竞争继续加剧,并且补贴继续下

行,行业整体盈利能力难言反转。

风电光伏板块:2019Q1-Q3 光伏、风电板块营业收入分别为 2980 亿元(+10.9%)

和 945 亿元(+21.6%),归母净利润分别为 218 亿元(+18.9%)和 64 亿元

(+1.9%)。光伏、风电板块收入同比均大幅增长,光伏板块主要受益于海外需

求的高增长,风电板块主要受益于国内行业抢装及弃风率下行。2019Q1-Q3 光

伏、风电板块经营活动现金流净额分别为 83 亿元(+146 亿元)和 92 亿元(+50

亿元),光伏风电板块现金净流入均大幅增长,行业仍处于景气周期。

投资建议:【新能源汽车】前三季度电芯环节整体盈利能力较好,龙头公司受

益于原材料价格下行及市占率提升,利润实现大幅增长。中上游行业利润逐步向

下游转移,以钴为代表的公司盈利能力或将见底。重点推荐已进入海外供应链

的龙头标的:当升科技、华友钴业、恩捷股份、宁德时代、道氏技术、天齐锂

业。【新能源发电】风电、光伏板块业绩均实现了稳步增长,光伏板块经营活

动现金流由负转正,风电行业现金流同比也实现大幅增长。行业毛利率均基本持

平,行业净利率均实现攀升。风电板块受益于风电抢装和弃风率改善,光伏行业

受益于海外需求的高增长,两者均处于景气周期。重点推荐行业龙头:金风科

技、天能重工、晶盛机电、隆基股份。

风险提示:新能源产销量不及预期、双积分政策不及预期、产业链产品价格超预

期下降、风电光伏装机量不及预期

投资评级

领先大市-A 维持

首选股票

评级

300073

当升科技

买入-A

002812

恩捷股份

买入-A

603799

华友钴业

买入-B

300750

宁德时代

增持-A

002466

天齐锂业

买入-A

300409

道氏技术

增持-A

002202

金风科技

买入-A

300569

天能重工

买入-A

300316

晶盛机电

买入-A

601012

隆基股份

买入-A

一年行业表现

资料来源:贝格数据

升幅%

1M

3M

12M

相对收益

-9.53

-8.25

8.64

绝对收益

-5.07

1.33

31.51

分析师

肖索

SAC 执业证书编号:S09105180070004

xiaosuo@huajinsc.cn

021-20377056

分析师

林帆

SAC 执业证书编号:S0910516040001

linfan@huajinsc.cn

021-20377188

相关报告

新能源设备:第 45 周周报:前三季度可再生能源稳步推进,钴盐价格回落 2019-11-04

新能源设备:第 44 周周报:特斯拉上海工厂投产,2020 年燃煤电价下行 2019-10-28

新能源设备:第 43 周周报:新能源车短期需求低迷,中长期渗透率有望达 20% 2019-10-21

新能源设备:新能源汽车产销量分析:9 月市场需求低迷,产销量不及预期 2019-10-18

新能源设备:第 42 周周报:9 月新能源汽车产量不及预期,单晶硅片价格出现下滑 2019-10-14

-9%

0%

9%

18%

27%

36%

45%

54%

2018!-11 2019!-03 2019!-07 2019!-11

新能源设备

沪深300

剩余16页未读,继续阅读

资源评论

icwx_7550592

- 粉丝: 20

- 资源: 7163

最新资源

- 每周质量安全排查报告.docx

- 排水报装接入申请表.docx

- 评估报告公示公众意见表.doc

- 评审、登记备案情况表.docx

- 墙板隐蔽前监理检查记录.docx

- 抢救室、输液室周带教计划表.docx

- 人防工程主体结构验收前监理人员检查记录表.docx

- 人防工程竣工验收前监理人员检查记录.docx

- 人防门框及临战封堵框常规数据检查表.docx

- 人防门扇常规数据检查表.docx

- 社区工作者岗位表.docx

- 涉及消防的建筑材料、构配件和设备的进场试验报告汇总表.docx

- 涉及消防的各分部分项工程消防查验结果表.docx

- 十级伤残鉴定标准表.docx

- 市标化优良工地检查自评表(施工、监理企业用表).docx

- 输液结束(拔针)流程表.docx

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈