电子行业:中美贸易战对电子行业影响分析-0519-东北证券-13页.pdf

需积分: 0 100 浏览量

2023-07-28

16:57:57

上传

评论

收藏 1.68MB PDF 举报

请务必阅读正文后的声明及说明

[Table_MainInfo]

[Table_Title]

证券研究报告 / 行业深度报告

中美贸易战对电子行业影响分析

报告摘要:

[Table_Summary]

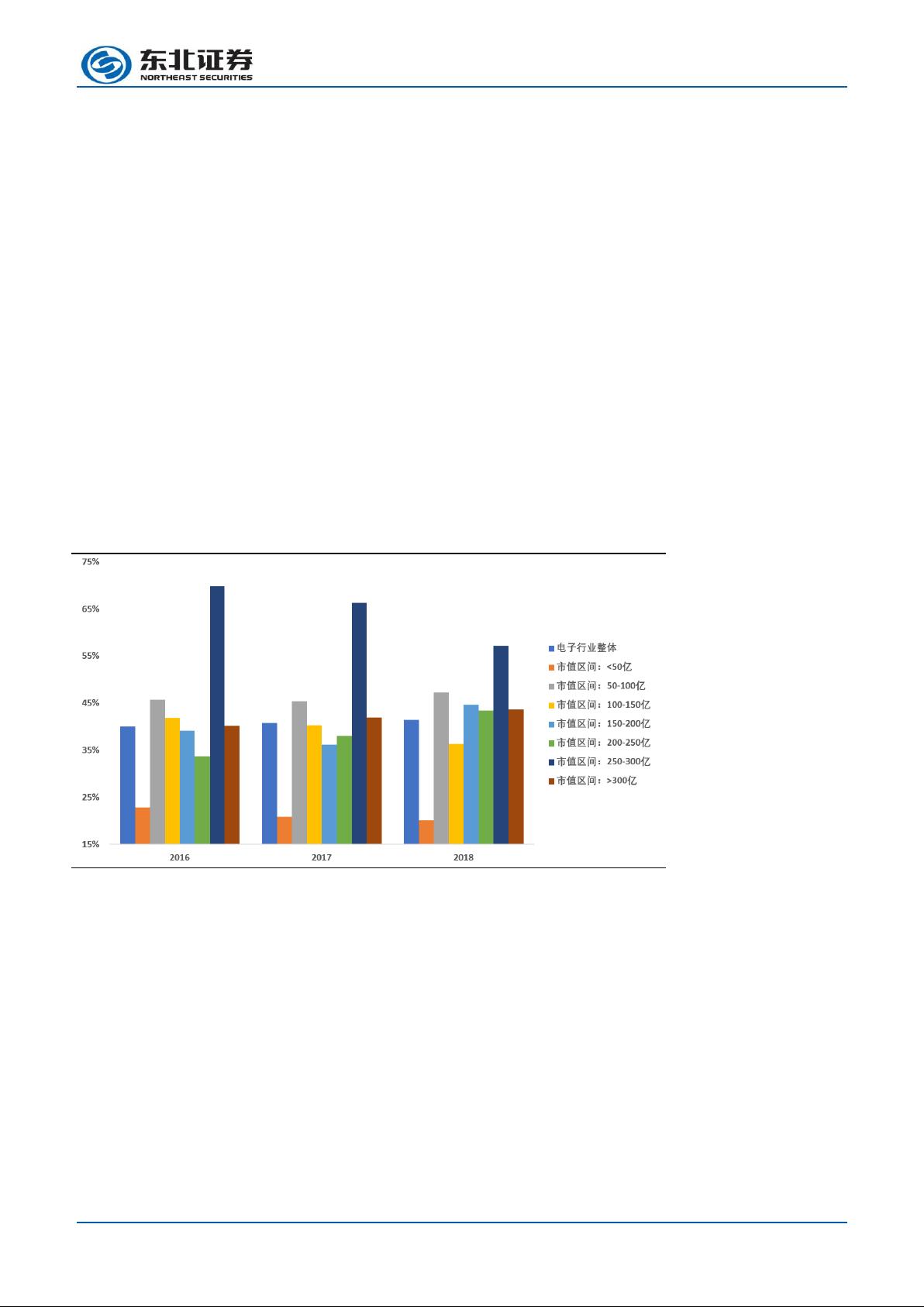

大市值龙头公司海外收入占比较大,光电行业对美出口占比较大。

电子行业 2016 至 2018 年海外收入占总体收入比例分别为 40.12%、

40.76%、41.43%,即使在 2018 年中美两国互加关税的不利情况下,

仍然实现占比的提升,其中市值较大的公司海外收入占比相对较高。

仅参考年报披露区域销售数据,LED 及液晶显示行业对美出口相对

占比较高。

出口贸易细分领域各有不同,半导体设备材料、被动元件占比相对

较小。半导体行业,集成电路出口占比较高,半导体设备材料内部

消化为主;电子制造行业,参与全球分工,海外占比普遍较高;光

学光电子行业,显示器件出口持续高于行业整体,光学元件海外占

比快速提升;电子元件,PCB 海外收入占比较高,被动元器件主要

面向国内市场。

集成电路对美依赖较高,但放弃中国市场同样为美国企业带来巨大

损失。我国集成电路 2018 年逆差超过 2200 亿美金,而美国作为全

球最大半导体产品技术输出国,因此我国集成电路贸易逆差绝大部

分来自于美国。从单价来看,呈现进口集成电路器件技术含量高且

价格贵,出口器件技术含量及价格低的特点。参考美国主要半导体

公司 2016 至 2018 年中国收入占比平均为 34.93%、36.57%、36.98%,

其中高通达到 57.01%、65.40%、66.64%,对华全面禁售会对相关公

司带来巨大损失,因此预计贸易战依旧存在反复拉锯的特点。

我们建议关注半导体及被动元器件投资机会:北方华创、纳思达、

顺络电子、兆易创新、汇顶科技、长电科技、华天科技。

风险提示:半导体政策不达预期、外部压力持续加剧。

[Table_CompanyFinance]

重点公司主要财务数据

重点公司

现价

EPS

PE

评级

2018A

2019E

2020E

2018A

2019E

2020E

北方华创

66.55

0.51

0.84

1.25

130.49

79.23

53.24

买入

纳思达

24.68

0.89

1.19

1.68

27.73

20.74

14.69

买入

顺络电子

17.46

0.59

0.82

1.04

29.59

21.29

16.79

买入

兆易创新

78.32

1.42

1.73

2.28

55.15

45.27

34.35

买入

汇顶科技

126.35

1.63

3.29

3.94

77.52

38.40

32.07

买入

长电科技

11.46

-0.59

0.14

0.40

-19.42

81.86

28.65

买入

华天科技

5.09

0.18

0.19

0.27

28.28

26.79

18.85

买入

Table_CompanyFinance]

[Table_Invest]

优于大势

上次评级: 优于大势

[Table_PicQuote]

历史收益率曲线

-

39%

-30%

-21%

-12%

-3%

2018/5

2018/6

2018/7

2018/8

2018/9

2018/10

2018/11

2018/12

2019/1

2019/2

2019/3

2019/4

电子 沪

深300

[Table_Trend]

涨跌幅(%) 1M 3M 12M

绝对收益 -16.86% 3.05% -23.11%

相

对收益 -6.13% -6.24% -17.54%

[Table_IndustryMarket]

行业数据

成分股数量(只)

282

总市值(亿) 30543

流通市值(亿)

20529

市盈率(倍)

34.74

市净率(倍)

2.22

成分股总营收(亿)

20508

成分股总净利

润(亿) 591

成分股资产负债率(

%) 55.18

[Table_Report]

相关报告

《智能驾驶行业三大变化,催生汽车电子增

量机会》

2019-04-03

[Table_Author]

证券分析师:张世杰

执业证书编号: S0550518060004

01058034600 zhshij@yeah.net

/电子

发布时间:2019-05-19

剩余12页未读,继续阅读

资源评论