主要结论

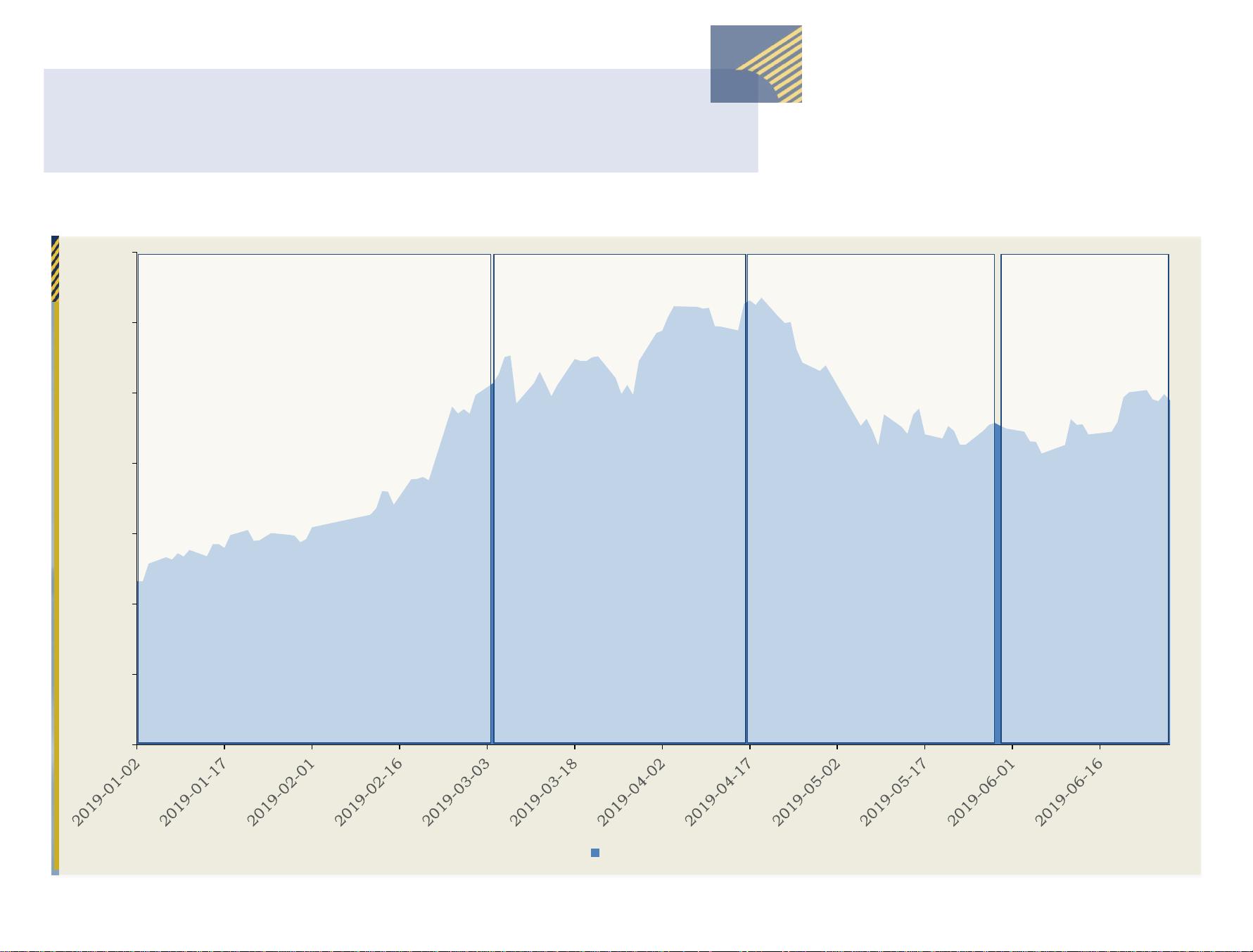

年初估值快速回升之后,盈利修复尚未跟上,下半年面临政策面发力和基本面压力的

再平衡。企业盈利走势将是决定下半年市场空间的关键要素,盈利底部出清时刻尚未

到来,静待经济和盈利悲观预期的修复。当前A股估值已调整至历史中低位水平,流

动性宽松预期升温对市场构成有效支撑,风险偏好回升仍面临多项因素博弈,包括中

美贸易摩擦的长期复杂性、信用风险担忧等,改革预期升温有望成为重要催化。

A股市场资金结构已经出现边际变化,外资、银行理财、保险、社保基金和养老金等

长线资金有望成为重要增量资金来源,预计2019年带来增量资金约万亿元。政策和

制度逐渐向机构投资者和长线资金倾斜,投资者结构改善有利于强化价值投资风格,

奠定A股中长期慢牛基础。

行业和主题配置建议:外部不确定性加大,加强内需和自主创新是重要依靠。1、受

益流动性宽松预期及创新驱动战略,“科技创新+券商”主线有望阶段性占优,龙头

券商享受估值溢价,关注通信(5G)、计算机(安全可控、医疗信息化)、电子(半

导体)、国防军工等细分方向;2、关注消费龙头的长期配置价值(食品饮料、家电、

医药),以及自身景气回暖或可能出现景气拐点的行业(农林牧渔、汽车、航空);

3、主题投资关注资本运作相关的分拆上市,以及国企改革的投资机会。

风险提示:经济超预期下行风险;中美谈判不及预期风险;海外市场大幅波动风险。

21375722/36139/20190702 11:24