商业零售行业重点电商运营复盘:争夺增量,深耕存量,生态致胜-0701-中信证券-27页.pdf

需积分: 0 51 浏览量

2023-07-28

17:06:33

上传

评论

收藏 1.34MB PDF 举报

证券研究报告 请务必阅读正文之后的免责条款

争夺增量,深耕存量,生态致胜

重点电商运营复盘|2019.7.1

中信证券研究部

核心观点

徐晓芳

首席商业零售

分析师

S1010515010003

2018 年,网购用户对全体互联网用户渗透率达 73.6%,各电商平台流量争夺聚焦在:

“量”—下沉市场(三线及以下)、年轻人(25 岁及以下,小镇青年等);“质”—

用户粘性—打开次数、停留时长、转化率、户均贡献 GMV、货币化率。生态体系建设

同时关乎“量”与“质”,是电商长期成长性关键。

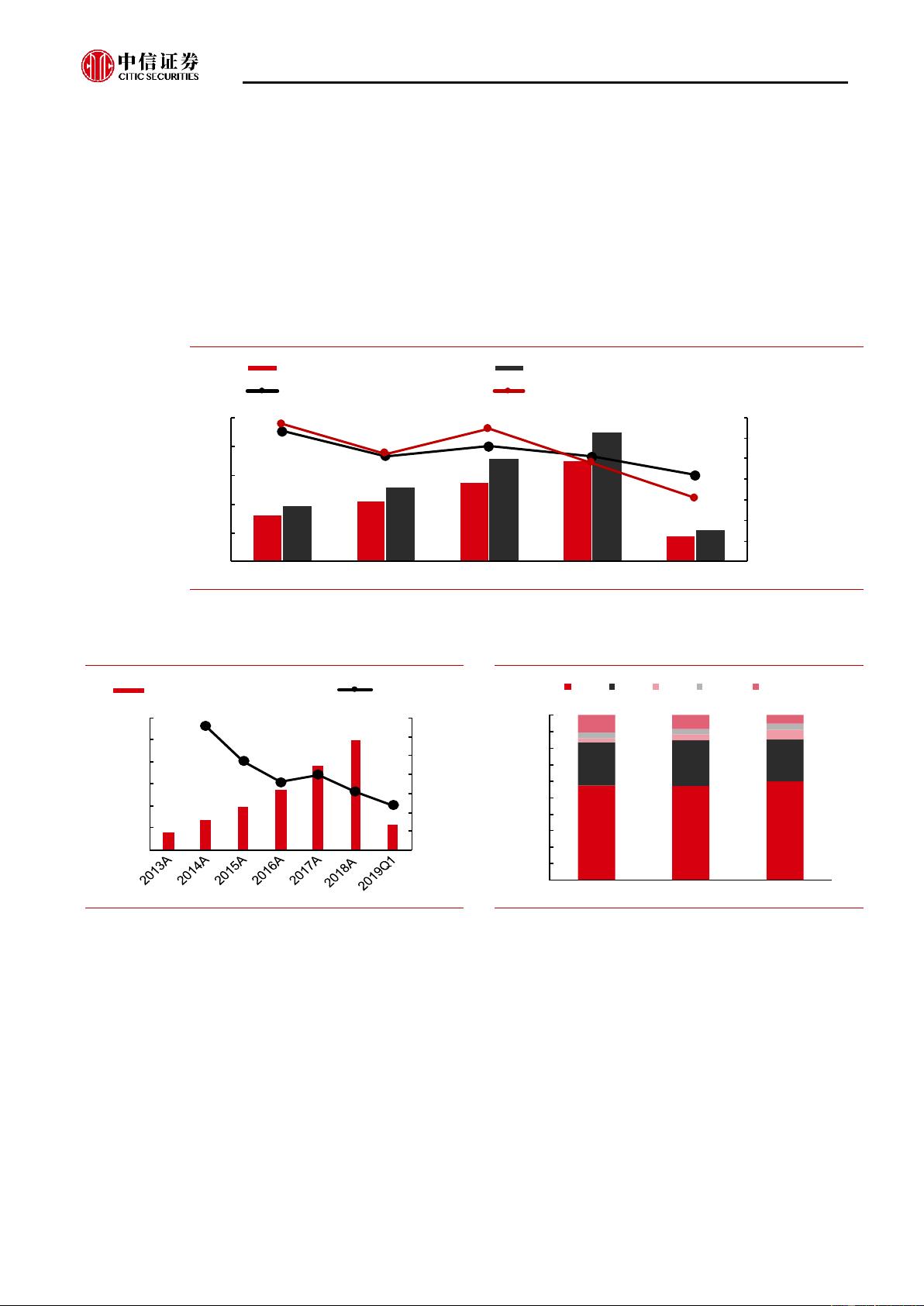

▍社交电商抢占份额,B2C 集中度提升。2018A&2019Q1 统计局口径全国网上零售额同比

+24%/+15%,实物商品网上零售额同比+25%/+21%,易观口径网络零售 B2C 交易规模

同比+31%/+24%。阿里巴巴网络零售 B2C 份额(19Q1:59.8%)稳步提升,天猫实物

GMV 规模增速优于行业(2018A/19Q1:+31%/+33%); 京东 B2C 市场份额(19Q1:

25.3%)小幅提升,2019 年 618 期间下单金额同比增长 27%。拼多多高速成长抢占份额,

2018A/2019Q1 GMV 同比+234%/+130%,2019 年 618 期间 GMV 同比+300%+。苏宁

易购线上规模增速远超行业,2018A/2019Q1 线上 GMV 同比+64%/+36%。

▍收入端:增速分化,货币化率仍存上行空间。阿里/苏宁/拼多多收入维持高增速,京东/

唯品会收入增速单向持续放缓。平台型电商货币化率处上行通道:FY2019 阿里巴巴中国

零售业务整体货币化率 4.3%(FY2018:3.7%),其中广告货币化率/天猫佣金货币化率

分别为 2.5%/2.4%(FY2018:2.4%/2.2%);2019Q1 拼多多整体货币化率为 3.0%(2018:

2.8%),其中广告货币化率/佣金货币化率分别为 2.6%/0.4%(2018Q4:2.48%/0.29%),

京东/苏宁开放平台整体货币化率稳定在约 8%/2%。

▍用户端:增量用户争夺竞争激烈,下沉市场与深耕单用户价值并举。2018 年,网购用户

对全体互联网用户渗透率达 73.6%。2019Q1,阿里/京东/拼多多年活用户达 5.76 亿/3.11

亿/4.43 亿人,分别同比+24%/+3%/+50%。下沉与上行获取增量用户:2019Q1 阿里 70%

新用户来自于低线地区,拼多多 50%新用户是一二线城市,淘宝、拼多多用户重合度达

72.4%。用户粘性分化,拼多多/淘宝/天猫用户粘性有所提升。2018 年阿里中国零售/京

东/拼多多/唯品会每年活用户贡献 GMV 分别为 8,757 元/5,492 元/1,127 元/2,165 元,

ARPU 值(户均贡献营业收入)分别为 494 元/1,513 元/31 元/1,397 元。

▍盈利端:阿里利润稳健,京东、唯品会盈利改善,拼多多、苏宁(线上)亏损延续。2019Q1

阿里 Non-GAAP 归属净利率 21%,其中核心电商 EBITA 利润率 36%;京东毛利率提升

释放利润弹性,2019Q1Non-GAAP 归属净利润率 2.7%,为历史最高盈利水平;拼多多

营销费用持续高企盈利承压,2019Q1 Non-GAAP 归属净利率-30%。2019Q1 苏宁易购

扣非归属净利润亏损 9.9 亿元,剔除苏宁小店亏损约-8 亿元、天天快递亏损约 4 亿及海

外门店亏损后,国内核心零售业务净利润 3 亿~4 亿元,盈利好于去年同期(约 1+亿元净

利润);2019Q3 起小店出表,预计上市公司盈利及现金流将显著改善。

▍风险因素:经济活力下行,流量变现不达预期;失序竞争侵蚀盈利能力。

▍投资策略:建议关注下沉市场及跨界引流获取用户成效显著、生态体系完善、变现方式

多元的阿里巴巴(BABA.N);推荐品类由低频家电 3C 向高频快消、生鲜拓展顺利,场

景、生态日益完善,线上持续减亏的苏宁易购(002024.SZ);关注高购买力用户增长、

前端享社交拼购红利、后端供应链提效的拼多多(PDD.O)。

重点公司盈利预测、估值及投资评级

简称

收盘价

(元)

EPS(元) PE

评级

2018 2019E 2020E 2018 2019E 2020E

苏宁易购 11.48

1.43 0.26 0.31 8 44 37

买入

拼多多 20.63

-4.66 -3.05 0.04 - - -

增持

阿里巴巴 169.45

38.90 46.24 59.09 32 25 20

京东 30.29

2.45 4.42 6.46 86 43 28

资料来源:Wind,中信证券研究部预测 注:股价为 2019 年 6 月 28 日收盘价,币种为上市地

币种;EPS 为公告币种,拼多多为 Non-GAAP EPADS-摊薄、阿里巴巴、京东为彭博一致预期的调整

后每股收益,美元兑人民币汇率采用 6.8。

商业零售行业

评级

强于大市(维持)

剩余26页未读,继续阅读

资源评论