目录

1、行情回顾 ......................................................................................................................... 4

2、整车:国六扰动下复苏推迟,政策托底促使消费升级 ............................................. 6

2.1 政策刺激托底,提振行业温和复苏的信心 ................................................................. 6

2.2 若限购城市放松牌照,对乘用车增量贡献有限 ......................................................... 8

2.3 加快国三燃油车淘汰,重卡销量维持高位 ................................................................. 8

2.4 国六排放标准执行,危与机共存 ............................................................................... 10

2.5 政策宗旨促使汽车消费更新升级 ............................................................................... 12

3、零部件:消费升级趋势下,布局确定性成长 ........................................................... 14

3.1 智能汽车是汽车产品消费升级最直观的体现 ........................................................... 14

3.2 智能驾驶渗透率持续提升,产业链确定性高成长 ................................................... 15

3.3 自动驾驶产业链国内外竞争差距大,建议优先布局感知识别及执行器 ............... 17

4、投资策略及个股推荐 ................................................................................................... 19

4.1 投资策略 ....................................................................................................................... 19

4.2 个股推荐 ....................................................................................................................... 20

图表 1:上半年汽车行业跑输沪深 300 指数 .................................................................... 4

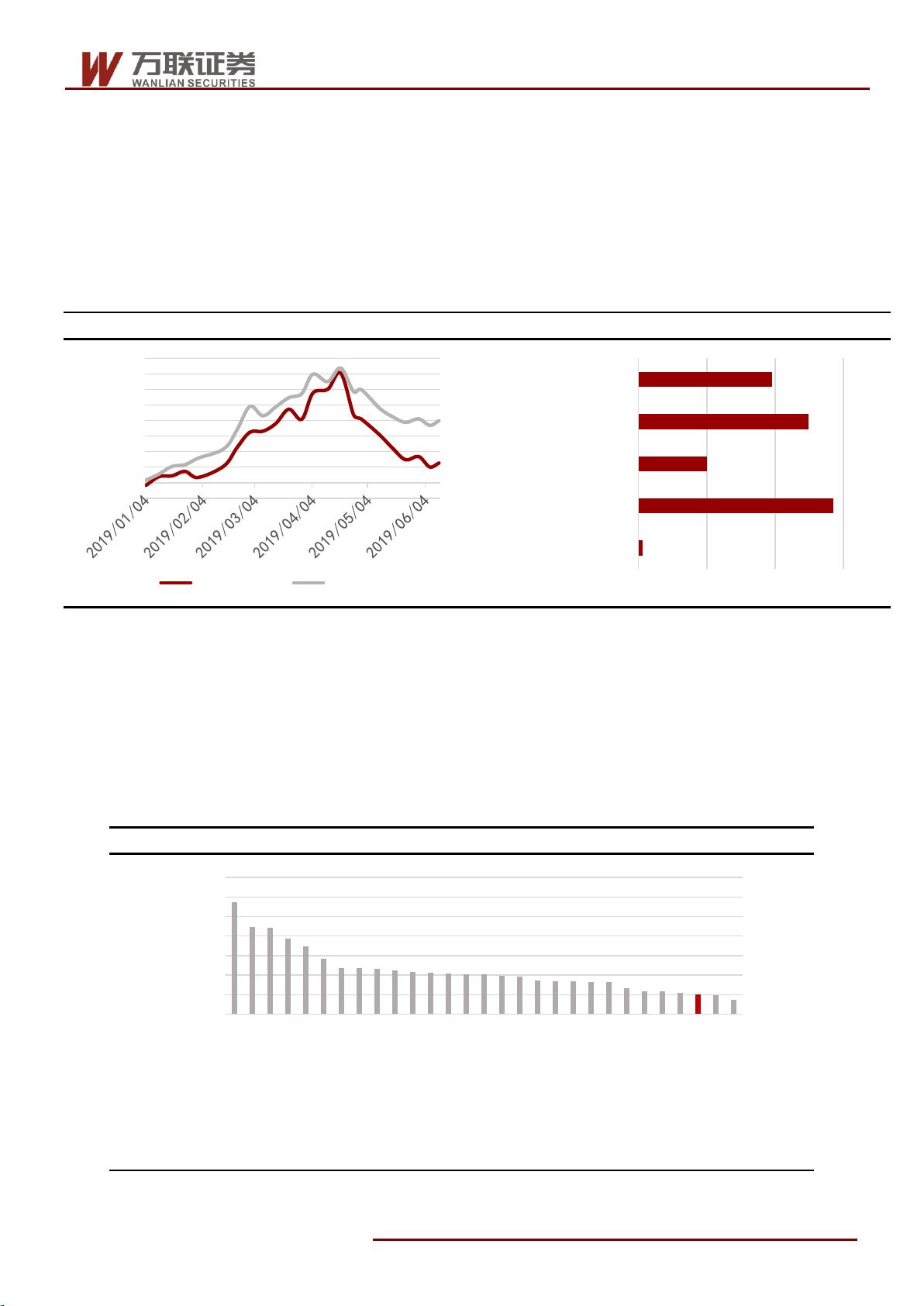

图表 2:汽车行业子板块涨跌幅 ........................................................................................ 4

图表 3:汽车行业指数绝对收益位列中信 29 个行业中倒数第 3 位 .............................. 4

图表 4:汽车行业涨跌幅靠前个股收益情况(2019.1.1-2019.6.14) ............................. 5

图表 5:上半年汽车行业跑输沪深 300 指数 .................................................................... 5

图表 6:汽车行业子板块 PE 估值 ..................................................................................... 5

图表 7:汽车销量情况(万辆) ........................................................................................ 6

图表 8:汽车类限额以上单位商品零售值(亿元,%) ................................................. 6

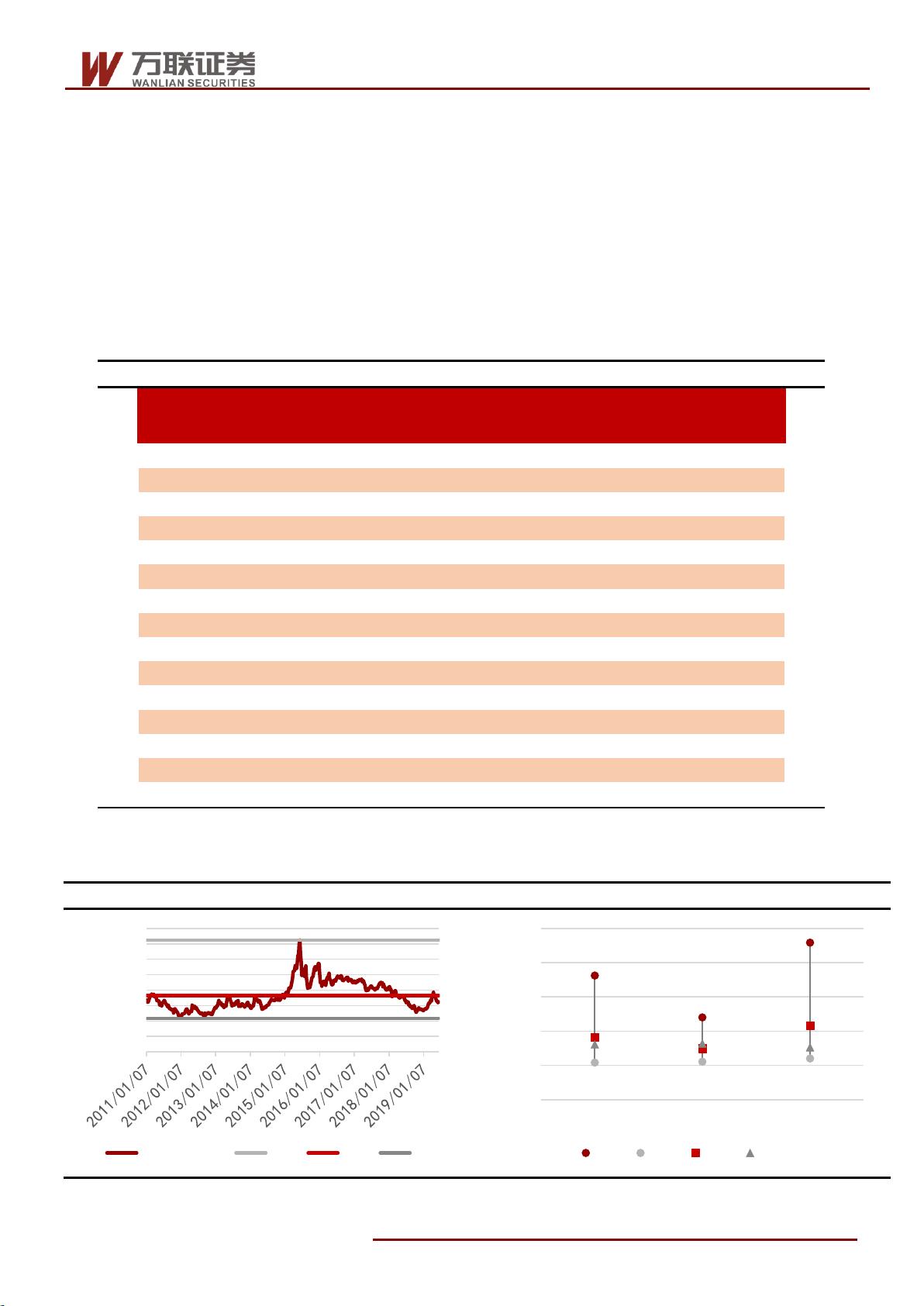

图表 9:汽车相关政策 ........................................................................................................ 7

图表 10:限购城市政策 ...................................................................................................... 8

图表 11:各类汽车的颗粒物(PM)排放量的分担率..................................................... 9

图表 12:2017 年底重卡保有量构成 ................................................................................. 9

图表 13:国三重卡车龄分布 .............................................................................................. 9

图表 14:重卡销量及增速 .................................................................................................. 9

图表 15:轻型车国六标准执行时间表 ............................................................................ 10

图表 16:重型柴油车国六标准执行时间表 .................................................................... 10

图表 17:各地国六实施时间及国三车淘汰补贴标准 .................................................... 11

图表 18:批量与零售销量(辆,%) ............................................................................. 12

图表 19:经销商库存变化(辆) .................................................................................... 12

图表 20:汽车消费再购用户占比提升 ............................................................................ 13

图表 21:汽车消费女性用户占比提升 ............................................................................ 13

图表 22:汽车消费用户年轻化 ........................................................................................ 13

图表 23:中大型轿车占比提升 ........................................................................................ 13

图表 24:智能驾驶分类及规划 ........................................................................................ 14

图表 25:智能驾驶传感器识别需求量 ............................................................................ 15

图表 26:自动驾驶汽车传感器应用实例 ........................................................................ 16

图表 27:ADAS 细分产业市场空间预测 ........................................................................ 17

图表 28:ADAS 装载率 .................................................................................................... 17