公用事业行业:政策调整渐入尾声,改革红利转忧为喜_天风证券-67页.pdf

61 浏览量

2023-07-23

11:32:17

上传

评论

收藏 5.09MB PDF 举报

行业报告 | 行业投资策略

请务必阅读正文之后的信息披露和免责申明 1

公用事业

证券研究报告

2019 年 02 月 19 日

投资评级

行业评级

强于大市(调高评级)

上次评级

中性

作者

于夕朦

分析师

SAC 执业证书编号:S1110518050001

yuximeng@tfzq.com

资料来源:贝格数据

相关报告

1 《公用事业-行业研究周报:支持民企

融资政策再加码,环保公司有望迎来估

值 业 绩 双 重 修 复

( 2019.02.11--2019.02.17 )》

2019-02-17

3 《公用事业-行业研究周报:长江电力

归母净利预增 1.66%,2018 全国用电量

同比增长 8.5%

(2019.01.14--2019.01.20)》

2019-01-20

行业走势图

政策调整渐入尾声,改革红利转忧为喜

Part 1 电力

回顾 2018 年指数表现,水电>火电>电力>上证综指>公用事业,水电、

火电股领先大盘,龙头股涨势明显。火电板块基本面已过至暗时刻,政策底

显现,改革红利将在未来逐步释放,市场化制度激发企业活力,存量机组受

益于十三五期间燃煤机组停建缓建政策,上市公司经营情况有所好转。

展望 2019 年,我们预计全社会用电量增速 5.5%。电力体制改革红利将持续

释放,淘汰的燃煤机组、关停的燃煤自备电厂电量将转移给存量优质机组。

沿海地区能源“双控”将促进外购水电、火电增长。电力市场化交易继续扩

大,减税降费将为电价压力腾挪出一定的空间,避免度电利润被进一步挤压。

电力现货市场+配额制+平价上网政策出台,将促进新能源消纳。

我们预计 2019 年动力煤消费量共计增加 7081 万吨,同期动力煤新增产量

预计达到 8000 万吨,因此我们判断 2019 年动力煤价格中枢有望继续下移,

CCI5500 含税价格中枢将下降至 570 元/吨,位于绿色区间。

水电板块我们看好稀缺的大水电资产以及高分红股的防御价值。电改持续推

进或将打开售电空间,关注三峡集团深度参与重庆电网整合带来的投资机

会。我们认为“新机组核准冻结引发的对中长期成长空间的担忧”是 2017

年以来核电运营标的估值持续走低的主要原因,2019 年大概率为重启转折

之年,核电发展一旦重回正轨,龙头运营标的或有 30%以上的估值修复空间。

Part 2 燃气

2017 年冬季清洁取暖政策大力执行以来,“煤改气”极大促进了天然气的消

费增速。2018 年天然气表观消费量 2833 亿方,同比增速 18.34%;国内天

然气供需紧张,对外依存度高达 43.16%。2017 年煤层气矿业权审批下放山

西,山西煤层气矿业权改革“破冰”,探矿权通过竞争方式出让;煤层气输

送管道建设初具规模,外输能力逐渐加强;煤层气抽采补贴有望延续到“十

四五”期间,进一步激发开发热情;非常规气不断取得突破,进入上行拐点。

风险提示:宏观经济波动,用电需求不及预期,煤价高涨,电价下调

重点标的推荐

股票

股票

收盘价

投资

EPS(元)

P/E

代码

名称 2019-02-18 评级 2017A 2018E 2019E 2020E 2017A 2018E 2019E 2020E

600011.SH

华能国际

7.03

增持

0.11 0.18 0.29 0.33 63.91 39.06 24.24 21.30

600027.SH

华电国际

4.49

买入

0.04 0.19 0.25 0.29 112.25 23.63 17.96 15.48

000539.SZ

粤电力 A

4.18

买入

0.14 0.20 0.24 0.30 29.86 20.90 17.42 13.93

002608.SZ

江苏国信

7.75

买入

0.58 0.70 0.75 0.79 13.36 11.07 10.33 9.81

600452.SH

涪陵电力

21.65

买入

1.01 1.57 1.80 2.29 21.44 13.79 12.03 9.45

600886.SH

国投电力

8.45

买入

0.48 0.59 0.67 0.79 17.60 14.32 12.61 10.70

600116.SH

三峡水利

8.27

增持

0.35 0.25 0.28 0.30 23.63 33.08 29.54 27.57

600900.SH

长江电力

16.34

增持

1.01 1.03 1.04 1.07 16.18 15.86 15.71 15.27

600236.SH

桂冠电力

5.77

增持

0.41 0.43 0.43 0.46 14.07 13.42 13.42 12.54

002039.SZ

黔源电力

13.95

增持

1.05 0.81 0.96 0.99 13.29 17.22 14.53 14.09

300483.SZ

沃施股份

31.28

买入

0.09 0.13 0.31 0.47 347.56 240.62 100.90 66.55

000968.SZ

蓝焰控股

11.41

买入

0.51 0.71 0.94 1.13 22.37 16.07 12.14 10.10

603393.SH

新天然气

32.00

买入

1.65 1.59 2.90 3.54 19.39 20.13 11.03 9.04

资料来源:天风证券研究所,注:PE=收盘价/EPS

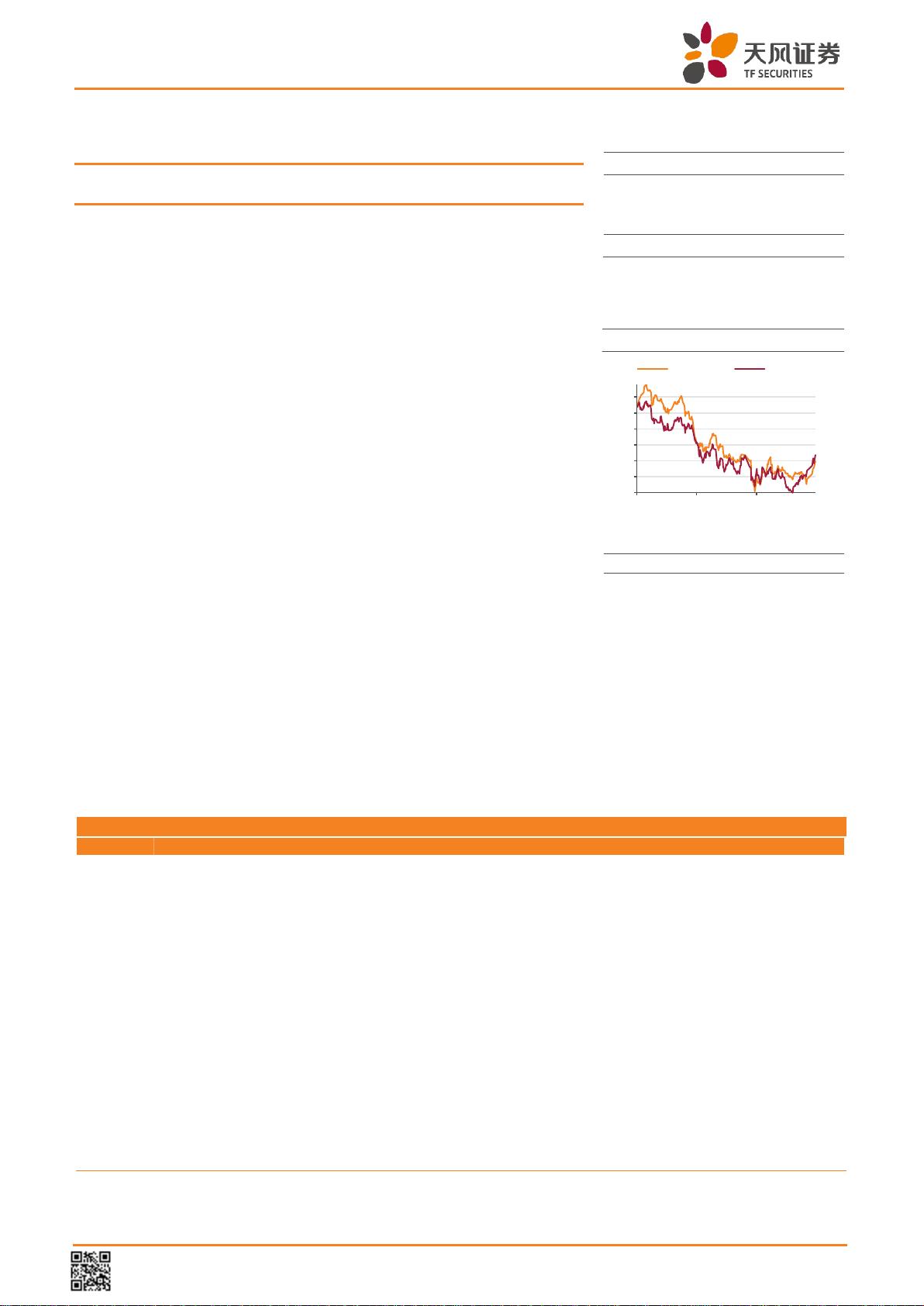

-27%

-22%

-17%

-12%

-7%

-2%

3%

2018-02 2018-06 2018-10

公用事业 沪深300

剩余65页未读,继续阅读

资源评论