深度报告-0907-东北证券-利元亨-688499SH-深耕智能制造装备_新能源汽车助力再次腾飞_30页_2mb.pdf

需积分: 0 100 浏览量

更新于2023-08-01

收藏 2.45MB PDF 举报

【利元亨】是一家专注于智能制造装备的公司,其股票代码为688499SH。根据东北证券2021年9月7日发布的深度报告,公司在锂电设备领域表现出强劲的增长态势,特别是在新能源汽车行业的推动下,有望实现再次腾飞。

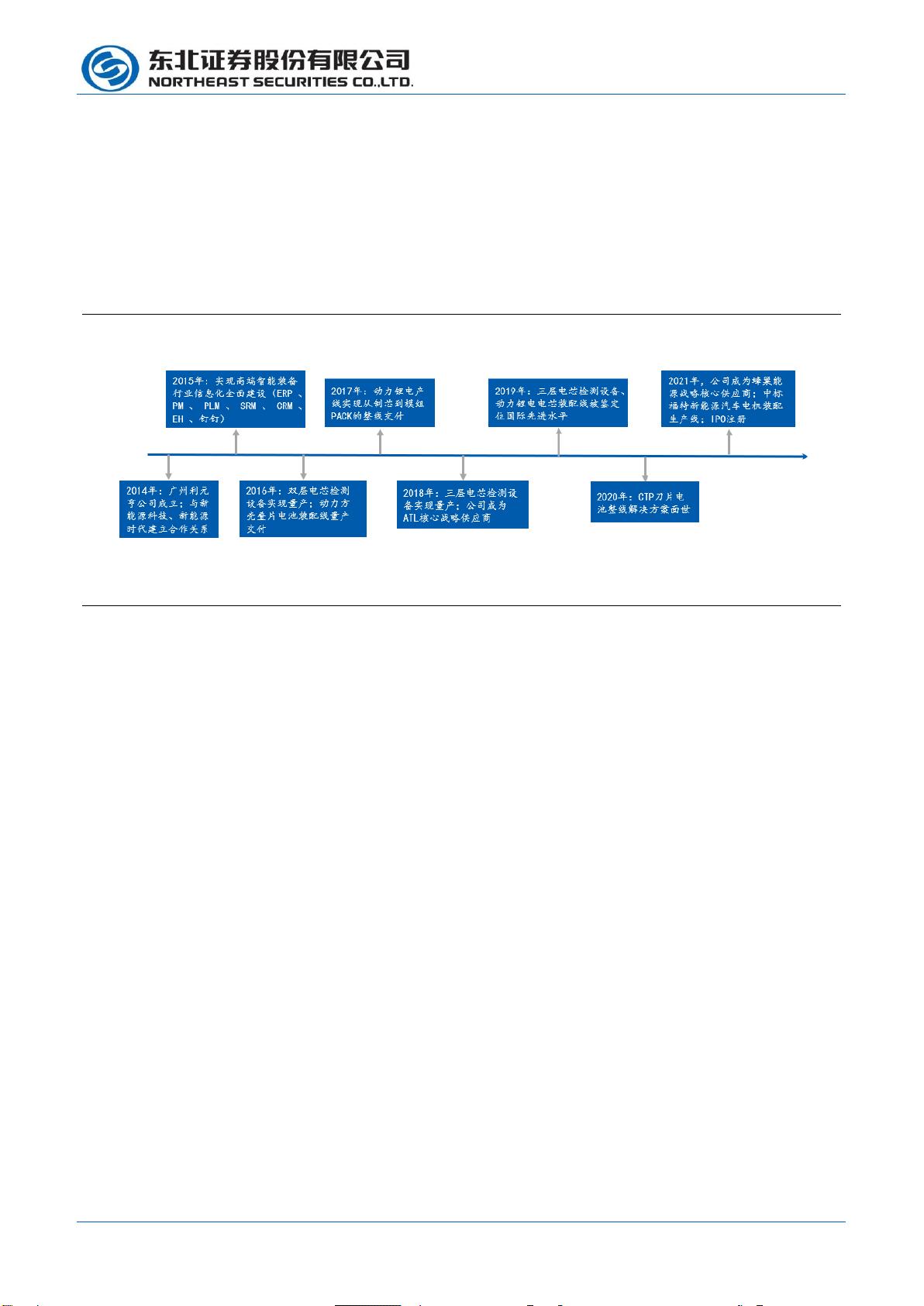

**锂电设备业务的高速发展**

利元亨的锂电设备业务是其主要收入来源,2017年至2021年上半年(H1)期间,锂电设备营收占比稳定在80%以上,2021H1更是达到了90.28%。公司在2020年的营收实现了60.87%的年增长率,达到14.30亿元,2021H1进一步增长至10.47亿元,同比增长108.41%。同时,归母净利润在2020年达到1.40亿元,2021H1则大幅增长至0.99亿元,增长率高达998.63%。

**研发创新与产品线升级**

公司注重研发投入,2020年投入1.64亿元,占总营收的11.48%,2021H1研发投入占比提升至11.75%。这种持续的高研发投入使公司能够在锂电设备领域保持技术领先,产品覆盖了锂电池中后段的多个工艺环节,部分已实现整线集成,能够为客户提供完整的自动化解决方案。

**消费锂电市场的深度合作**

利元亨与新能源科技建立了紧密的合作关系,后者在2020年为公司贡献了70.28%的营收。随着全球消费锂电需求的增加,特别是可穿戴设备等新兴消费电子产品的普及,3C消费锂电池市场预计2021年至2025年将以14.09%的CAGR增长。公司在软包电池领域的布局,随着软包电池渗透率的提升,将进一步巩固其在消费锂电市场的地位。

**动力锂电市场的广阔前景**

受益于新能源汽车市场的高景气度,动力锂电设备市场将迎来大规模扩张。预计到2025年,全球锂电设备市场规模将达到1,767.5亿元,2021年至2025年的CAGR为29.85%。利元亨已经与宁德时代、比亚迪等知名电池制造商建立了长期合作关系,动力锂电在手订单充足,未来增长潜力巨大。

**投资建议与风险提示**

东北证券给予利元亨“买入”评级,预计2021年至2023年净利润分别为2.25亿、4.58亿和7.12亿,对应市盈率分别为119倍、59倍和38倍。然而,投资风险包括下游电池厂扩产不达预期和公司订单未达到预期。

利元亨在锂电设备行业的领先地位,结合新能源汽车市场的快速增长,公司有望实现持续的业绩增长。但投资者需关注潜在的风险因素,谨慎做出投资决策。

请务必阅读正文后的声明及说明

[Table_Info1]

利元亨(688499)

机械设备

[Table_Date]

发布时间:2021-09-07

[Table_Invest]

买入

首次

覆盖

[Table_Market]

股票数据

2021/09/07

6 个月目标价(元)

360.00

收盘价(元)

305.00

12 个月股价区间(元)

165.15~368.01

总市值(百万元)

26,840.00

总股本(百万股)

88

A 股(百万股)

88

B 股/H 股(百万股)

0/0

日均成交量(百万股)

1

[Table_PicQuote]

历史收益率曲线

[Table_Trend]

涨跌幅(%)

1M

3M

12M

绝对收益

-17%

相对收益

-17%

[Table_Report]

相关报告

《2021 年机械行业中期策略报告:精选高景气

度赛道,聚焦龙头及强α属性公司!》

--20210729

《刀具行业专题深度:小刀具大市场,国产高

端刀具开始突围”》

--20210701

[Table_Author]

证券分析师:张晗

执业证书编号:S0550518060005

(021)20361113

zhanghan@nesc.cn

证券分析师:刘军

执业证书编号:S0550516090002

(021)20361113

liujun@nesc.cn

[Table_Title]

证券研究报告 / 公司深度报告

深耕智能制造装备,新能源汽车助力再次腾飞

报告摘要:

[Table_Summary]

锂电设备持续发力,业绩实现高涨。2017-2021H1,公司锂电设备营收分

别为 3.48/6.04/7.77/11.89/9.45 亿元,稳定保持 80%以上总营收占比,其

中,2021H1 营收占比高达 90.28%;2020 年,公司营业收入 14.30 亿元

(yoy60.87%);2017-2020 年,营收实现 CAGR50.61%的高增长;2021H1,

公司营收 10.47 亿元(yoy108.41%);2020 年,公司归母净利润 1.40 亿

元(yoy50.89%), 2021H1 0.99 亿元 ( yoy998.63%); 2017-2020 年

CAGR57.72%。锂电设备板块的持续发力带动公司业绩的不断高增。

持续高研发投入,专机向整线演进。2020 年,公司研发投入 1.64 亿元

(yoy30.58%),占营收比重 11.48%,在同行业公司中处于较高水平;

2021H1,公司研发投入 1.23 亿元,占营收比重 11.75%,持续高额研发

投入预埋高增长伏笔。同时,公司产品基本覆盖锂电池中后段所有工艺,

部分环节实现整线集成,能为客户提供整套自动化解决方案。

深度绑定新能源科技,消费锂电贡献稳定营收。由于可穿戴设备等新兴

消费电子的流行,全球消费锂电需求将持续升温,据起点研究院预测,

全球 3C 消费锂电池出货量将达 115.2GWh,2021-2025 年 CAGR14.09%。

公司深度绑定新能源科技,2020 年新能源科技收入 10.05 亿元,占公司

总营收70.28%;2020 年,软包电池在全球消费锂电中渗透率达到55.83%,

软包电池渗透率不断提升,新能源科技有望抢占更多市场份额,公司消

费锂电板块继续贡献稳定营收。

锂电扩产浪潮来袭,动力锂电助力腾飞。新能源汽车高景气拉动锂电需

求攀升,各大电池厂商纷纷推进扩产计划,动力锂电设备市场广阔。我

们测算,2025 年,全球锂电设备市场规模有望达到 1,767.5 亿元,2021-

2025 年 CAGR29.85%。公司已于宁德时代、比亚迪、力神、中航锂电、

欣旺达等知名厂商建立长期稳定合作关系,动力锂电在手订单规模可观,

未来增量可期。

投资建议与评级:预计公司 2021~2023 年净利润为 2.25 亿、4.58 亿和

7.12 亿,PE 为 119 倍、59 倍和 38 倍,首次覆盖给予“买入”评级。目

标价 360.00/股。

风险提示:下游电池厂扩产不及预期,公司订单不达预期。

[Table_Finance]

财务摘要(百万元)

2019A

2020A

2021E

2022E

2023E

营业收入

889

1,430

2,304

4,262

6,393

(+/-)%

32.35%

60.87%

61.11%

85.00%

50.00%

归属母公司净利润

93

140

225

458

712

(+/-)%

-26.54%

50.89%

60.12%

103.59%

55.47%

每股收益(元)

1.06

1.60

2.56

5.20

8.09

市盈率

0.00

0.00

119.34

58.62

37.70

市净率

0.00

0.00

20.70

15.34

11.05

净资产收益率(%)

14.48%

13.39%

17.34%

26.17%

29.31%

股息收益率(%)

0.00%

0.00%

0.00%

0.00%

0.00%

总股本 (百万股)

60

66

88

88

88

-20%

0%

20%

40%

60%

80%

100%

120%

2021/7 2021/8 2021/9

利元亨 沪深300

剩余29页未读,继续阅读

资源评论

wsnbb_2023

- 粉丝: 17

- 资源: 6002

最新资源

- AWS B2.1-1-209-96(R2007) 主要用于管道的、在焊接或PWHT条件下(M-1/P-1/S-1,1或2组)1/8到1-1/2英寸厚、ER70S-2及E7018碳钢的药皮焊.pdf

- AWS B5.9-2006 焊接监理的资格认定.pdf

- AWS D1.6D1.6M-2007 不锈钢焊接规范.pdf

- AWS F1.1-1992 对焊接和相关工艺产生中的悬浮空气粒子的抽样方法.PDF

- AWS D14.5-1997 压力机和压力元件焊接规范.pdf

- AWS F4.1-1994 容器和管道焊接和切割准备的推荐安全规程.pdf

- AWS F1.2-1992 焊接和连接过程中测量总烟雾发散和烟雾产生速率的实验室方法.PDF

- AWS QC14-2009 焊接检测者的认证标准.pdf

- BHW35钢热丝TIG堆焊接头组织及性能研究 - .pdf

- BHW35钢焊接接头高温冲击试验分析.pdf

- BSI PD6493 焊接缺陷验收标准若干方法指南(1980年).pdf

- CBT 1164-1986 铝及铝合金焊接试验方法及技术要求.pdf

- CATIA柔性子装配模拟车身焊接夹具运动的设计方法.pdf

- CBT 1216-1992 TA5钛合金焊接技术条件.pdf

- CBT 1216-1992 TA5 钛合金焊接技术条件.pdf

- mlir从onnx和pytorch分别转过来