请务必阅读正文之后的免责声明及其项下所有内容

证券研究报告

3

图表目录

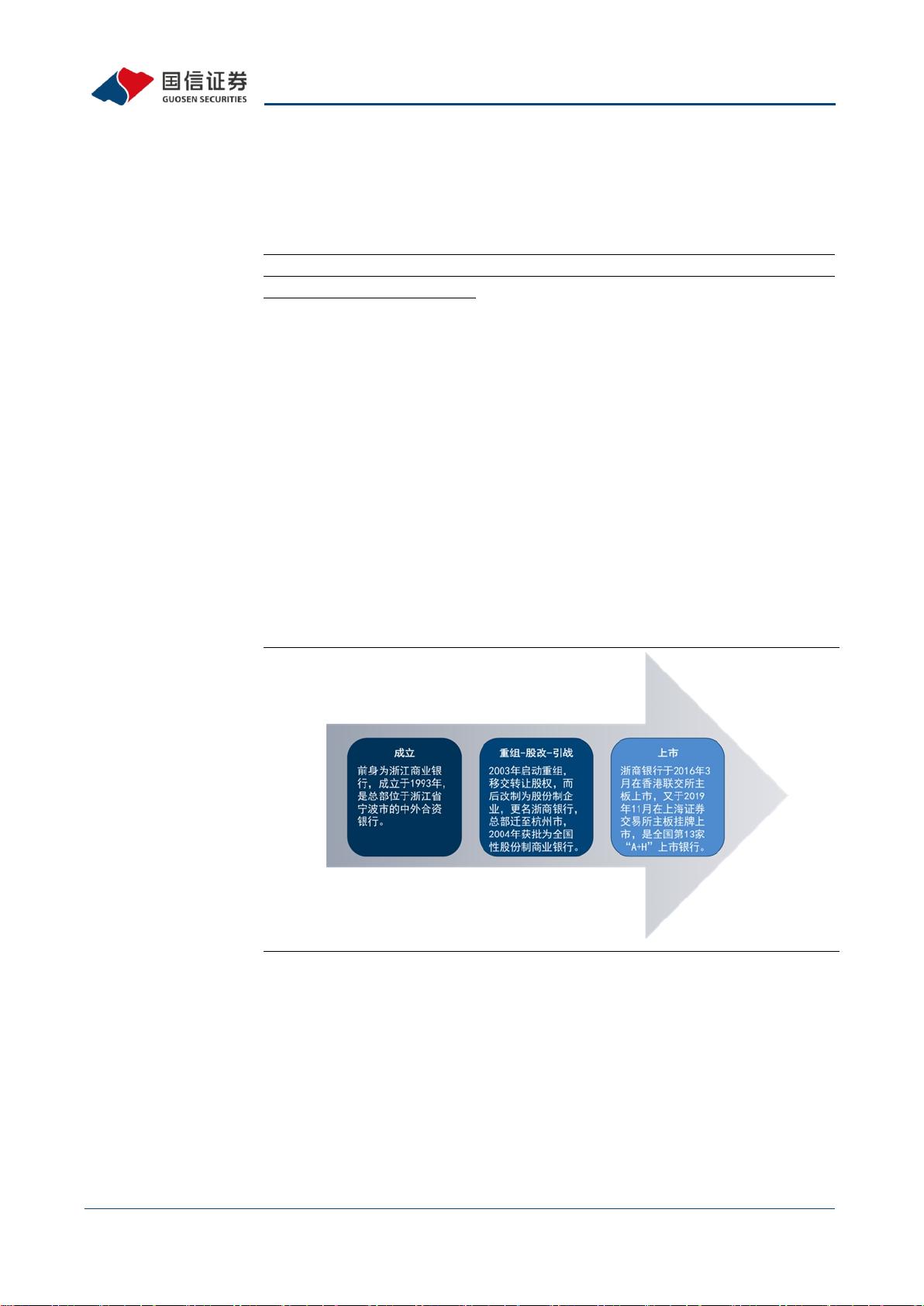

图1: 浙商银行发展历程

...........................................................................................................................................

5

图2: 2021 年末浙商银行网点布局

..........................................................................................................................

6

图3: 浙江省 GDP 规模及同比增速

...........................................................................................................................

7

图4: 浙江省年末各项存贷款余额及同比增速

.......................................................................................................

7

图5: 浙江省贷款增速及全国贷款增速

...................................................................................................................

8

图6: 浙江省存款增速及全国存款增速

...................................................................................................................

8

图7: 2020 年末浙江省规上企业数目按登记注册类型分布

..................................................................................

8

图8: 2020 年末浙江省规上企业生产总值按登记注册类型分布

.........................................................................

8

图9: 2021 年末浙江省商品贸易活跃

......................................................................................................................

9

图10: 浙江省及全国进出口金额占 GDP 比重

.........................................................................................................

9

图11: 浙商银行“深耕浙江”首要战略战术安排

...............................................................................................

10

图12: 浙商银行“深耕浙江”首要战略初步成效

...............................................................................................

10

图13: 浙商银行浙江省内存贷业务份额(2022 年上半年)

..............................................................................

11

图14: 浙商银行理财产品发行量占浙江省理财产品募集资金的比值(截至 2022 年上半年)

....................

11

图15: 2021 年末浙江省各类银行营业网点数

......................................................................................................

12

图16: 浙商银行推动“零售+对公+投行+资管+跨境”五大板块协同并进

......................................................

12

图17: 2021 年末浙江省经济以第二、第三产业为主

..........................................................................................

14

图18: 2020 年末浙江省规模以上工业企业数按规模分布

..................................................................................

14

图19: 浙商银行小微园区入园企业累计授信

.......................................................................................................

15

图20: 浙商银行供应链金融服务

...........................................................................................................................

15

图21: 浙商银行小微专营机构数

...........................................................................................................................

15

图22: 浙商银行普惠型小微企业贷款总额及同比增速

.......................................................................................

15

图23: 2019-2021 年浙商银行普惠型小微企业贷款不良率

................................................................................

16

图24: 浙商银行个人客户规模

...............................................................................................................................

17

图25: 浙商银行个人贷款占比逐步提升

...............................................................................................................

17

图26: 浙商银行个人贷款结构及规模

...................................................................................................................

17

图27: 浙商银行个人贷款不良率处在低位

...........................................................................................................

17

图28: 浙商银行理财产品余额按客户类型分布

...................................................................................................

18

图29: 浙商银行净值型理财产品余额及占比

.......................................................................................................

18

图30: 浙商银行个人净值型理财余额

...................................................................................................................

18

图31: 浙商银行代理及委托业务手续费收入

.......................................................................................................

19

图32: 浙商银行各产品代销增长情况

...................................................................................................................

19

图33: 浙商银行营业收入及结构

...........................................................................................................................

20

图34: 2022 年上半年浙商银行及对标行营收结构

..............................................................................................

20

图35: 2021 年浙商银行及对标行营业收入同比增速

..........................................................................................

20

图36: 浙商银行及对标行收入五年复合年均增速

...............................................................................................

20

图37: 浙商银行总资产及贷款高速增长

...............................................................................................................

21