机械行业光伏设备专题系列之一:平价是主线,突围看技术-0624-招商证券-36页.pdf

需积分: 0 107 浏览量

2023-07-29

10:49:34

上传

评论

收藏 1.81MB PDF 举报

敬请阅读末页的重要说明

证券研究报告 | 行业深度报告

工业

| 机械

推荐(维持)

平价是主线,突围看技术

2019 年06 月 24 日

光伏设备专题系列之一

上证指数

3008

行业规模

占比%

股票家数(只)

347

9.6

总市值(亿元)

27692

5.2

流通市值(亿元)

20245

4.6

行业指数

%

1m

6m

12m

绝对表现

4.7

20.3

10.3

相对表现

0.2

-6.3

3.6

资料来源:贝格数据、招商证券

相关报告

1、《【招商机械】2019 年中期投资策

略--围绕逆周期、低估值、科创主线

进行布局》2019-06-24

2、《机械行业 2019 年中期投资策略

—围绕逆周期、低估值、科创主线进

行布局》2019-06-13

3、《工程机械行业点评—专项债新政

利 好 基 建 , 工 程 机 械 需求 无 忧 》

2019-06-11

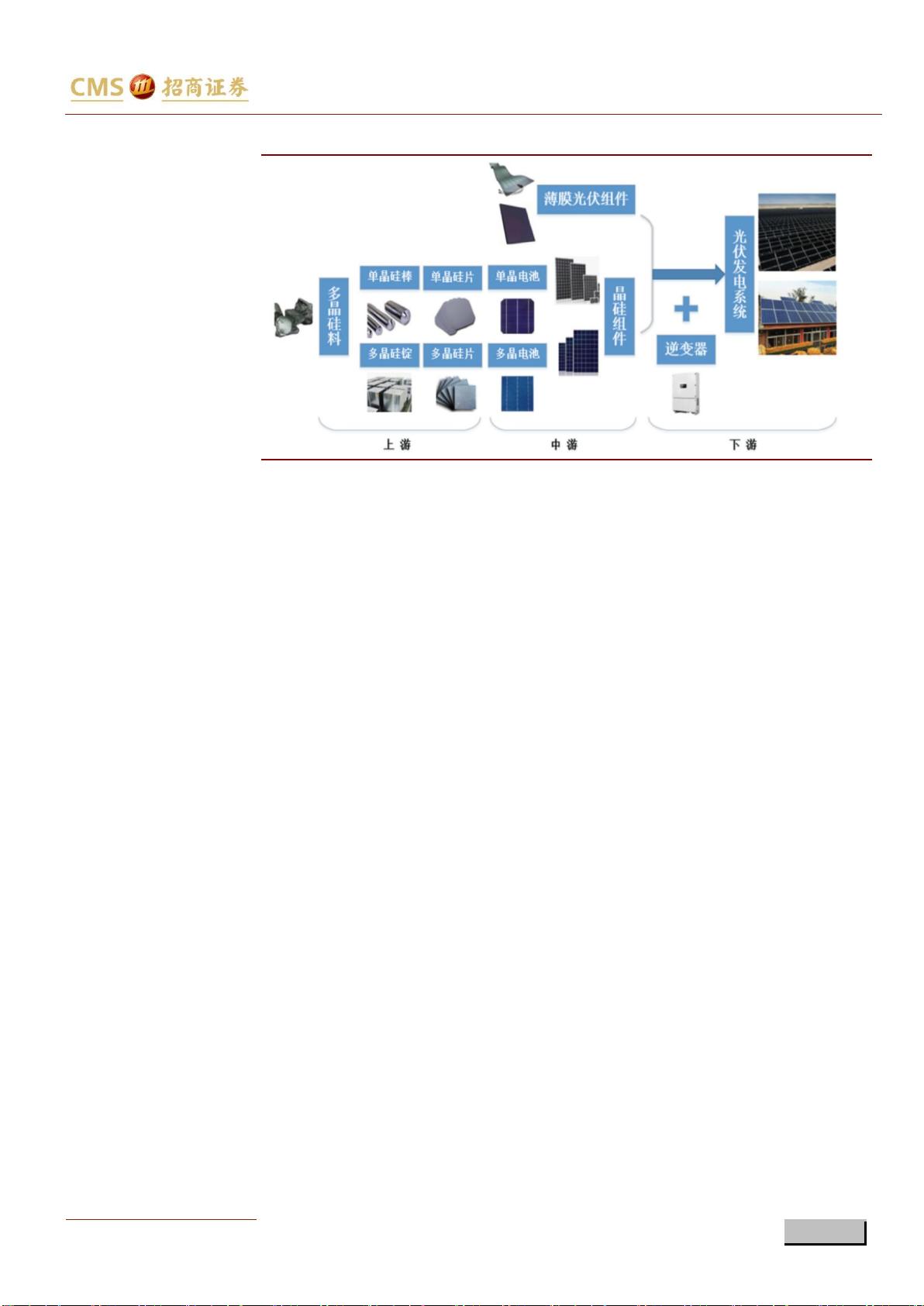

降成本是光伏行业永恒的命题,得益于此,18/19 年 PERC 产能快速扩张,目前已

成主流技术,同时光伏平价及 TOPcon、HJT 技术已提上日程,未来将催生大量

设备需求,我们看好光伏设备长期发展。本报告聚焦电池片设备,以“平价”及

“技术”为主轴,梳理行业投资机会,推荐关注迈为股份、捷佳伟创(电新覆盖)。

❑ 平价是主线:催生国内海外市场繁荣。平价上网是光伏行业的终极目标,因

而如何降成本也成为光伏行业永恒的命题,电池片环节的降成本主要通过工

艺端和设备端两方面实现,也由此设备商和下游电池片厂商关系愈发紧密:

电池片厂商不断进行工艺更迭,设备商配合其需求改进设备,导致设备普遍

同质化,技术代差缩小,如此往复形成正循环带动生产成本不断下降,叠加

产业上下游各环节成本的降低,2018 年组件成本才能下降 30%。即便如此,

“531”补贴政策加速退坡、各环节产品价格应声下跌,众多光伏企业的国内

平价上网之路仍走得非常艰难,但也倒逼行业进一步降本增效,带来了日益

扩大的全球市场,预计美国 2019 年光伏新增装机量约为 11GW,同比略有增

长,中国、印度、日本保持平稳,欧盟 2019 年将有明显增长,西班牙启动平

价上网项目,法国、荷兰、意大利等国也有明显增长。随着光伏平价上网的

到来,全球光伏需求仍将保持增长,打开更加广阔的电池片生产设备空间。

❑ 突围看技术:电池片高效 HJT 技术有望在未来 2-3 年推广,Topcon 也会占据

一定份额,有望催生大量设备需求。531 之后成本迅速下降 30%,主要归功于

PERC 技术的普及,一代技术、一代设备,PERC 电池在原有设备上新增加背

面镀膜及激光开槽两大工序,对 PERC 产能的新一轮投资开启了设备商的发

展黄金期。降低成本主要通过提高效率(由设备商主导,①提高运行效率,

主要体现在设备单位产量提升;②提高电池片转换效率,如减少光衰等,同

种设备不同厂家效率差距可达 1%)及提升良率(由电池厂商主导,相同设备

不同厂商良率差距可达 5%)两种方式。对设备商来讲,提高设备单位产量,

长远来看,反而会缩小自身空间,所以真正突围,要看如何提高转化效率,

也就是工艺技术上的突破。未来技术主要向精细化发展,整体由 P 型向 N 型

发展,目前的 TOPcon、HJT 技术都已成功经过实验室阶段,乐观估计 HJT 技

术 2020 年有望大规模推广,可能成为光伏行业大洗牌契机。

❑ 电池片设备行业面向百亿空间,若 2020 年平价达成有望继续超预期。根据产

业链调研反馈,预计 2019 年全球 PERC 电池产能增长 40GW,2020 年 30GW,

新建产能和改造产能比例约为 8:2,而新建产能设备投入约 3 亿元/GW,改造

产能设备投入约 0.8 亿元/GW,则 2019/2020 年设备空间可达 102 亿、77 亿,

2019 年对应制绒设备、扩散炉、刻蚀机、激光设备、自动化设备空间各自约

10 亿,正面 PECVD 空间 20 亿,背面 PECVD 空间 30 亿,丝网印刷 15 亿。

诸凯 S1090518070005

吴丹 S1090518090001

刘荣 S1090511040001

研究助理

时文博

❑ 前段后段格局已定,推荐关注两大龙头:迈为股份、捷佳伟创(电新覆盖)。

前段设备龙头捷佳伟创市占率40-50%,后段设备龙头迈为股份市占率70%,

目前有相互渗透的趋势,捷佳伟创在2019SNEC展推出丝网印刷设备,而迈为

股份也准备推进PECVD设备,我们认为前段后段设备相互渗透难度较大,并

非由于技术壁垒,而是口碑及工艺设计、调试服务等隐形壁垒。市场格局发

生重大变化可能性较小,但产品毛利率承压趋势明显。未来捷佳伟创倾向纵

向扩张,涉足整线业务,而迈为股份横向发展,在锂电卷绕机、半导体晶圆

切割机等领域布局。两大龙头积极拓展空间,有望分享新一轮设备投资红利。

❑ 风险提示:政策变动风险、贸易摩擦风险、宏观经济风险

-20

-10

0

10

20

30

Jun/18 Oct/18 Jan/19 May/19

(%)

机械

沪深300

剩余35页未读,继续阅读

资源评论