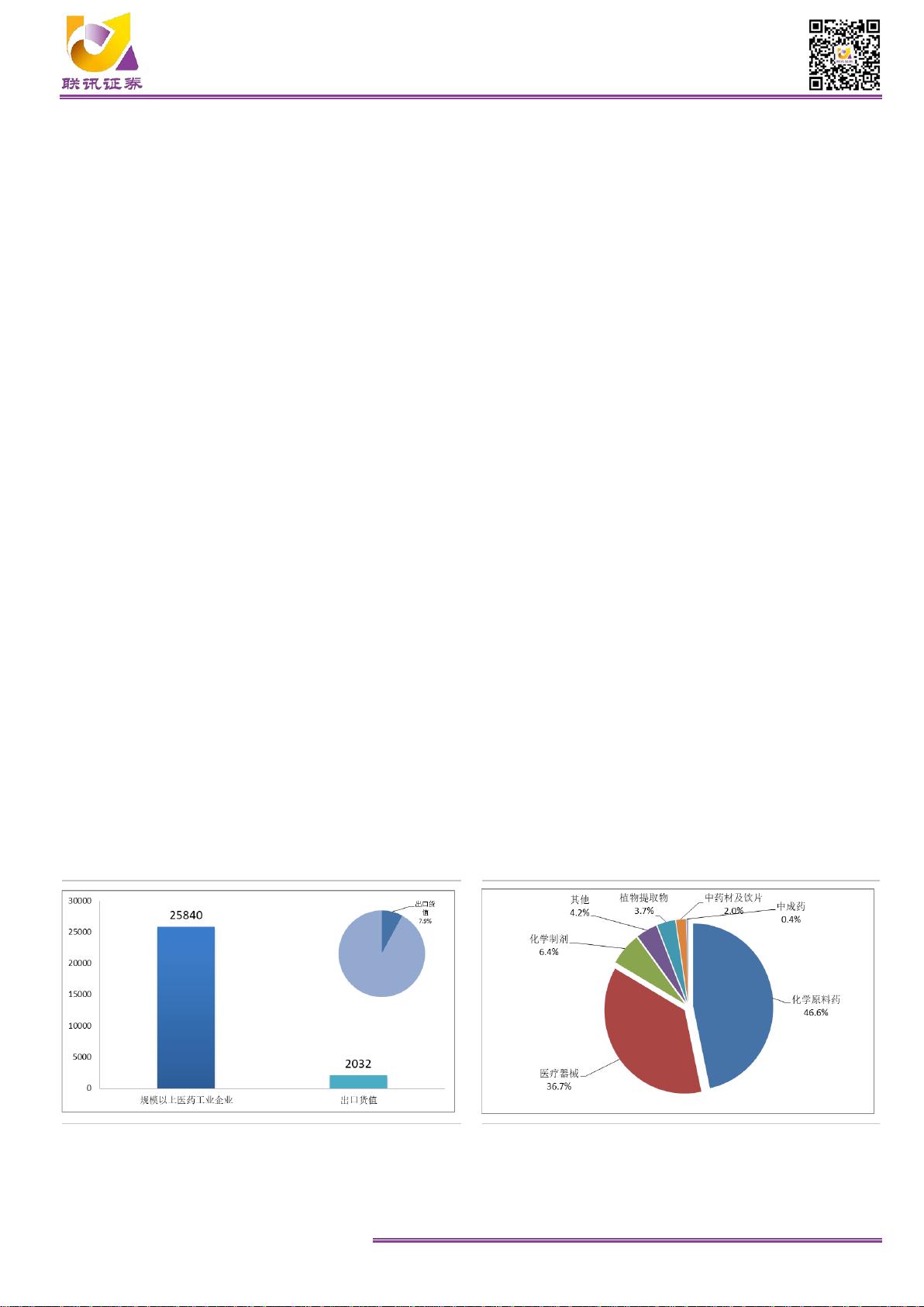

图表 2: 我国医药产品出口类别构成 ............................................................................................................ 5

图表 3: 2010-2017 年我国医疗服务量及增速 .............................................................................................. 6

图表 4: 2010-2017 年我国人均医疗费用及增速........................................................................................... 6

图表 5: 不同年龄段年均医疗卫生费用 ......................................................................................................... 6

图表 6: 我国人口老龄化不断加深 ................................................................................................................ 6

图表 7: 医药生物 SW(801150)十年长周期 PE(TTM)历史估值一览 ..................................................... 7

图表 8: 历史估值点位对应未来 1 年收益率统计........................................................................................... 7

图表 9: 近五年来医药生物相对沪深 300 溢价率 .......................................................................................... 7

图表 10: 我国医药行业发展历史“三段论” ................................................................................................ 9

图表 11: 近年来医药行业发布的主要政策文件梳理...................................................................................... 9

图表 12: 2011-2017 年全国采浆量一览 ......................................................................................................11

图表 13: 近五年人血白蛋白和静丙批签发情况 .......................................................................................... 12

图表 14: 近年三大特免和凝血产品批签发情况 .......................................................................................... 12

图表 15: 经销商兴科蓉销售(存货)好转 ................................................................................................. 12

图表 16: 华兰生物历年库存水平及可售月数 .............................................................................................. 12

图表 17: 血制品行业寡头垄断竞争格局已成 .............................................................................................. 13

图表 18: 乙肝疫苗大幅降低人群乙肝患病率 .............................................................................................. 14

图表 19: EV71 疫苗上市后批签快速放量 .................................................................................................. 14

图表 20: 北京科兴业绩大幅增长(SVA.O) .............................................................................................. 14

图表 21: 国家免疫规划疫苗儿童免疫程序表 .............................................................................................. 15

图表 22: 2012-2017 年各年度申报 IND 评审用时 ...................................................................................... 16

图表 23: 2012-2017 年各年度申报 NDA 评审用时..................................................................................... 16

图表 24: 优先评审平均耗时明显优于一般正常排队 ................................................................................... 17

图表 25: 药物临床试验登记平台历年 CTR 号备案一览 .............................................................................. 18

图表 26: 2018 年临床试验登记最积极的企业排名 ..................................................................................... 18

图表 27: 国内主要药企 1 类创新药临床数量一览....................................................................................... 19

图表 28: CDE 历年新药注册审评审批完结量和积累量(件) .................................................................... 20

图表 29: BE 临床登记月度数量统计 .......................................................................................................... 21

图表 30: 泰格医药仿制药一致性评价业务开展情况 ................................................................................... 21

图表 31: 国内外临床试验成本比较(单位:美元) ................................................................................... 22

图表 32: 主要医药外包服务企业近四年营收增速 ....................................................................................... 22

图表 33: 主要医药外包服务企业近四年扣非利润增速 ................................................................................ 22

图表 34: 近年来我国医疗器械市场规模及增速 .......................................................................................... 23

图表 35: 我国器械人均消费国际对比 ........................................................................................................ 23

图表 36: 我国部分器械细分行业国产替代率 .............................................................................................. 24

图表 37: 国内外器械企业研发投入对比 ..................................................................................................... 24

图表 38: 不同医院科室成本收益率比 ........................................................................................................ 25