环保行业投资策略:一场轮回,终点亦起点-0102-光大证券-37页.pdf

需积分: 0 160 浏览量

2023-07-24

17:53:50

上传

评论

收藏 1.58MB PDF 举报

敬请参阅最后一页特别声明

-1-

证券研究报告

2019 年 1 月 2 日

环保

一场轮回,终点亦起点

——环保行业 2019 年投资策略

行业年度报告

◆环保行业的杠杆周期:政策与发展的博弈。五年时间,环保股仿佛经历了

一场轮回,申万环保工程及服务指数从 2013 年初起,经历了 2015 年最高峰

的约 2 倍的涨幅,到 2018 年 12 月回归到了起点。环保行业的加杠杆周期是

以城镇化、环保监管强化致需求提升为背景,以货币及信贷政策宽松为催化

剂,叠加公司进一步占领市场的扩张需求而形成;同时伴随着对加杠杆从谨

慎到放开的态度变化以及 EPC-BOT/BT-PPP 商业模式演变,而大部分环保公

司经历了 2018 年的金融“去杠杆”、债务或融资危机后,不仅遭到业绩及估

值的双杀,而且未来加杠杆的能力及意愿出现下降,对项目的选择也变得越

来越慎重。

◆“政策底”显现,未来行业呈现三大趋势。为契合当前宏观经济形势,金

融监管政策正逐步修正并微调。我们预计,1.资金向民企传导将逐步转好:支

持民营企业政策的核心起点是 11 月 1 日,习主席组织召开的民营企业座谈会。

我们认为,支持民企要把握“度”:首先意味着预期的改善,但在“惜贷”

和“送贷”中应选择合适平衡点。2.中央政府适度加杠杆是重要方向:地方政

府、民营企业加杠杆潜力或意愿有限,可以以中央层面推动大型或补短板项

目,其他部门承做,环保公司参与度将提升;3.排污成本内部化水平增加:建

立科学的收费制度,这是环保行业商业模式破局的终极法门,可以提升环保

资产的质量、稳定收益及现金流水平。

◆ 2019 年投资策略——寻找新的起点。1.国家对前期监管政策调整的新起

点,融资环境将逐渐改善:对民营企业支持及期待降息的落地,有利于板块

估值的提升且该机会一旦形成弹性较大,但环保 PPP 类公司业绩改善为时尚

早,投资需避开窗口期;2.市场对行业投资属性认识的新起点,对业绩和现金

流越来越重视:固废、水务运营及环境监测细分领域业绩和现金流更具有确

定性,在宏观形势不明朗的情况可获得相对收益;3.功能财政的新起点,以积

极的财政政策推动大型、补短板项目:雄安及长江经济带环保需求的释放、

均可形成刺激板块的主题性机会,此外,国有资本在股权层面对环保公司的

支持也需要重点关注。

◆投资建议:固废领域推荐:瀚蓝环境、上海环境、旺能环境;水务运营领

域推荐:洪城水业;环境监测领域推荐:先河环保;主题性投资机会弹性品

种建议关注:博世科、国祯环保、碧水源。

◆风险分析:贸易摩擦进一步升级,对策调整频繁;环保政策因经济下行而

要求力度降低;地方政府释放更多债务问题;金融机构对民企及环保支持力

度低于预期。

行业重点上市公司盈利预测、估值与评级

证券

代码

公司

名称

股价

(元)

EPS(元) PE(X) 投资

评级

17A 18E 19E 17A 18E 19E

600323

瀚蓝环境

14.03 0.85 1.03 1.18 17 14 12

买入

600461

洪城水业

5.50 0.35 0.41 0.47 16 13 12

买入

300137

先河环保

8.15 0.34 0.52 0.66 24 16 12

买入

601200

上海环境

13.27 0.72 0.74 0.83 18 18 16

增持

002034

旺能环境

10.94 0.56 0.75 0.96 20 15 11

增持

资料来源:Wind,光大证券研究所预测,股价时间为 2018 年 12 月 28 日

增持(维持)

分析师

殷中枢 (执业证书编号:S0930518040004)

010-58452063

yinzs@ebscn.com

王威 (执业证书编号:S0930517030001)

021-52523818

wangwe[email protected]

联系人

郝骞

021-52523827

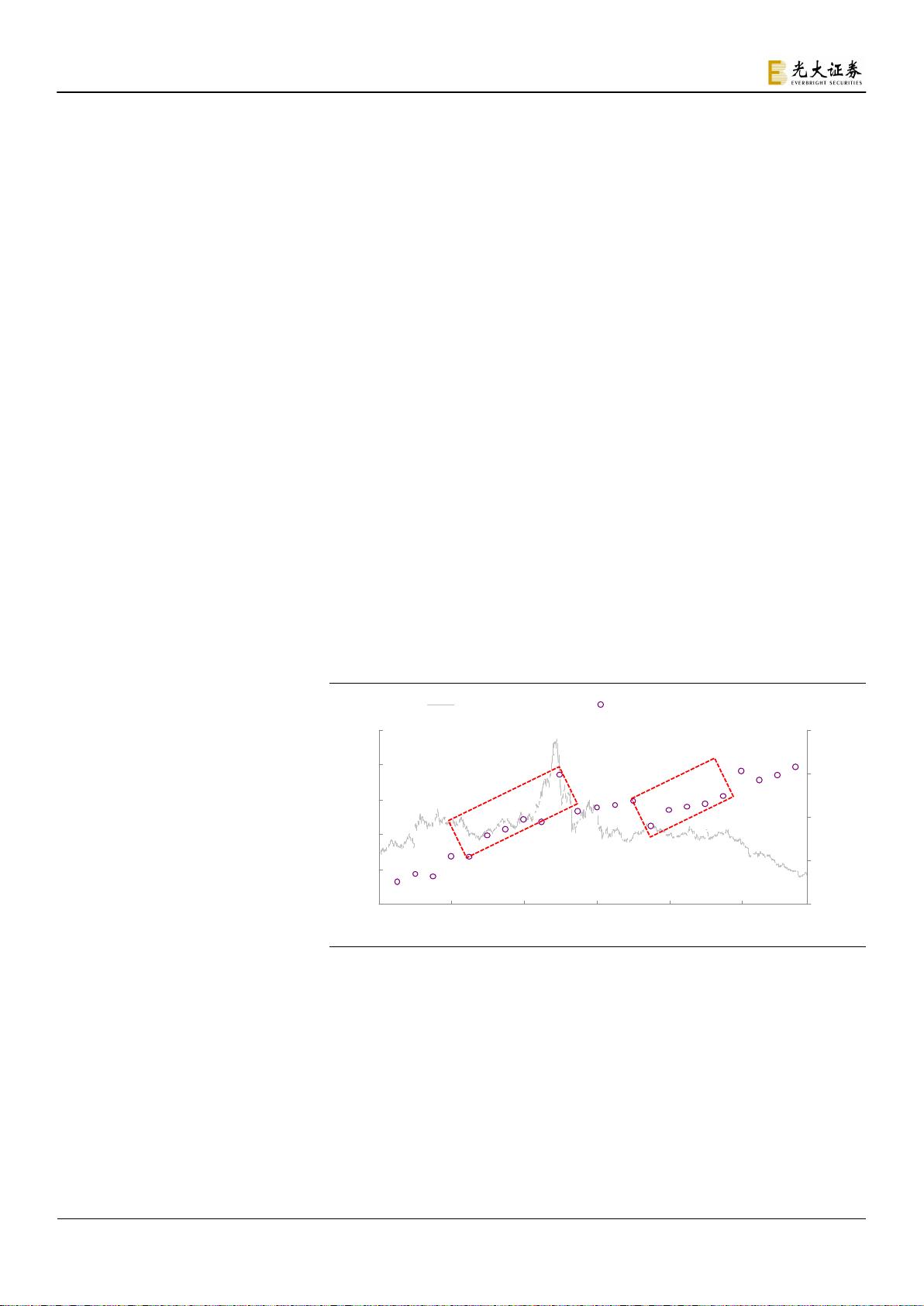

行业与上证指数对比图

-

60%

-40%

-20%

0%

20%

09-17 12-17 04-18 07-18

环保 沪深300

资料来源:Wind

剩余34页未读,继续阅读

资源评论

wsnbb_2023

- 粉丝: 13

- 资源: 6004

最新资源

- 教学内容及补充-cha7.rar

- 设计1.ms14

- vscode-1.64.1.tar源码文件

- vscode-1.64.0.tar源码文件

- vscode-1.52.0.tar源码文件

- Music-Player +PlayerActivity+ rockplayer+ SeeJoPlayer 播放器JAVA源码

- vscode-1.46.0.tar源码文件

- 最近很火植物大战僵尸杂交版2.08苹果+安卓+PC+防闪退工具V2+修改工具+高清工具+通关存档整合包更新

- 超级好用的截图工具PixPin,可录制Gif图

- Screenshot_2024-05-21-17-06-42-64_2332cb9b27b851b548ba47a91682926c.jpg

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈