汽车行业:特斯拉国产化率从_30%到100%的机遇-0220-中银国际-29页.pdf

需积分: 0 199 浏览量

2023-07-29

10:41:36

上传

评论

收藏 2.26MB PDF 举报

汽车|证券研究报告—行业深度

2020 年 2 月 20 日

[Table_IndustryRan k]

强于大市

公司名称

股票代码

股价

(人民币)

评级

拓普集团

601689.SH

24.13

买入

银轮股份

002126.SZ

11.27

买入

宁波华翔

002048.SZ

22.57

买入

宁德时代

300750.SZ

153.20

增持

资料来源:万得,中银证券

以

2020

年

2

月

19

日当地货币收市价为标准

主要催化剂/事件

1)特斯拉销量增长;

2)特斯拉股价变化;

3)Model Y 国产化提前。

相关研究报告

[Table_relatedre port]

《降价利好国内销量增长,持续看好国产供应

链》20200105

《汽车行业 2020 年投资策略— 否极泰来》

20191220

中银国际证券股份有限公司

具备证券投资咨询业务资格

[Table_Indu stry]

汽车

[Table_Analyser]

朱朋

(8621)20328314

peng.zhu@bocichina.com

证券投资咨询业务证书编号:S1300517060001

沈成

(8621)20328319

cheng.shen@bocichina.com

证券投资咨询业务证书编号:S1300517030001

魏敏

021-20328306

min.wei @bocichina.com

证券投资咨询业务证书编号:S1300517080007

张咪

(8610)66229231

mi.zhang@bocichina.com

证券投资咨询业务证书编号:S1300519090001

[Table_Title]

特斯拉国产化率从 30%到

100%的机遇

特斯拉系列报告之国产化篇

[Table_Summary]

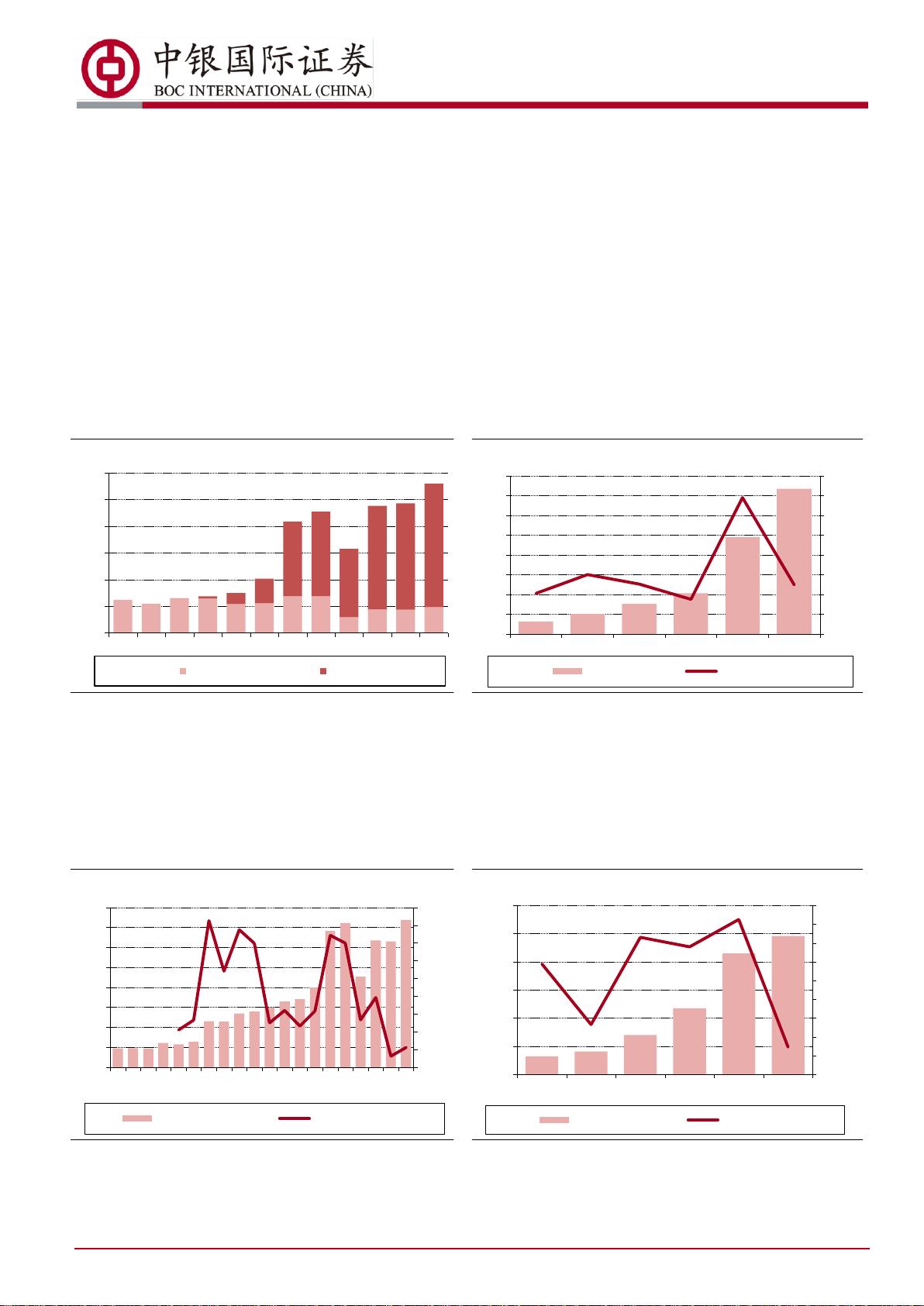

特斯拉 Model 3 国产化进程持续超预期,2020 年 1 月即开始量产对外交付,

美国 Model Y 量产进程提前,国内也有望提前。Model 3/Y 所在细分市场空间

高达数百万台,突出的产品竞争力将带来产销量爆发。考虑 Model 3 国产化

率从 30%到 100%的提升,以及未来 Model Y 定点推进,相关产业链将持续受

益。汽车零部件方面主要有三条投资主线:配套价值量高、收入弹性大与潜

在突破,重点推荐拓普集团、银轮股份、宁波华翔,关注均胜电子、奥特佳、

广东鸿图等。电池产业链方面,动力电池单车价值量大,供货份额稳步提升,

业绩弹性较高,重点推荐宁德时代,关注璞泰来、当升科技、恩捷股份、新

宙邦等。

支撑评级的要点

19Q4 财报超市场预期,产品线完善产能持续扩张。特斯拉发布 2019Q4

财报,全年共交付 36.7 万辆(+50%),连续两个季度实现盈利,毛利

率高于预期,费用率持续下降,现金流创造历史最好水平。随着 Model

Y、皮卡及重卡逐步量产,特斯拉产品线日趋完善。上海工厂开始投产,

德国工厂完成选址,全球产能持续扩张,发展前景看好。

国产 Model 3 进度超预期,国产 Model Y 项目 1 月启动。特斯拉上海工厂

2019 年 1 月开工建设,10 月完成初期建设,年底 Model 3 小批量投产,2020

年 1 月开始对外交付,国产进度持续超预期。国产 Model Y 项目已于 2020

年 1 月启动,计划年底逐步投产,或将同美国工厂一样提前。

国产 Model 3/Y 市场空间广阔,竞争优势突出将助力销量爆发。在国产

成本降低等推动下,预计国产 Model 3/Y 售价最终分别降至 25-40 万元、

30-50 万元,国内潜在市场空间达数百万辆。特斯拉产品在新能源及自

动驾驶等性能全面领先,美国 Model 3 销量在同级别已取得压倒性优

势,国产后 Model 3/Y 销量有望爆发,预计 2020 年销量 10-15 万辆,2021

年 25-30 万辆。

国产化率从 30%到 100%的大机遇。特斯拉 Model S/X 在美国生产,仅有

旭升股份等少量国内供应商。国产 Model 3 国产化率从 30%提升至近

100%,国内供应商将大幅受益。汽车零部件选择标的主要关注配套单

车价值量、收入弹性及潜在突破三条主线,电池产业链主要关注宁德

时代及相关产业链。

重点推荐

拓普集团:公司 2016 年进入特斯拉供应体系,配套 Model S/X 锻铝控制

臂单车价值量约 750 元,国产 Model 3 配套副车架、控制臂及顶棚等,

单车价值量提升至约 6,000 元,大幅受益于特斯拉国产化。

银轮股份:公司近期公告,已通过特斯拉质量体系认证,双方正在积

极推进多个热管理项目的业务合作,未来有望实现从 0 到 1 的突破,

新能源热管理单车价值量高,发展前景可期。

宁波华翔:公司目前配套 Model S/X 铝饰件及国产 Model 3 智能后视镜,

Model Y 有望增加热成型等零件配套,单车价值量有望从约 1,000 元提

升至 2,000-3,000 元,未来发展看好。

宁德时代:公司是具备全球竞争力的动力电池龙头企业,已与特斯拉

签订协议,将向特斯拉供应锂离子动力电池,供货有效期 2020 年 7 月

1 日至 2022 年 6 月 30 日。动力电池单车价值量高,且公司供货份额有

望逐步提升,在特斯拉供应链中业绩弹性较高。

评级面临的主要风险

1)国产化进度不及预期;2)国产销量不及预期。

[Table_Companyname]

剩余28页未读,继续阅读

资源评论