http://research.stocke.com.cn

图 6:2001-2017 三次产业对 GDP 增速贡献统计 .................................................................................................................... 7

图 7:2005-2017 三次产业单位 GDP 电耗(度/元) ............................................................................................................... 8

图 8:2010-2020 分结构新增装机统计与预测 .......................................................................................................................... 9

图 9:我国光伏装机容量地理分布(截至 2018 年三季末) ................................................................................................ 11

图 10:我国风电装机容量地理分布(截至 2018 年三季末) .............................................................................................. 11

图 11:2013-2018 年国内光伏新增装机统计与预测 .............................................................................................................. 11

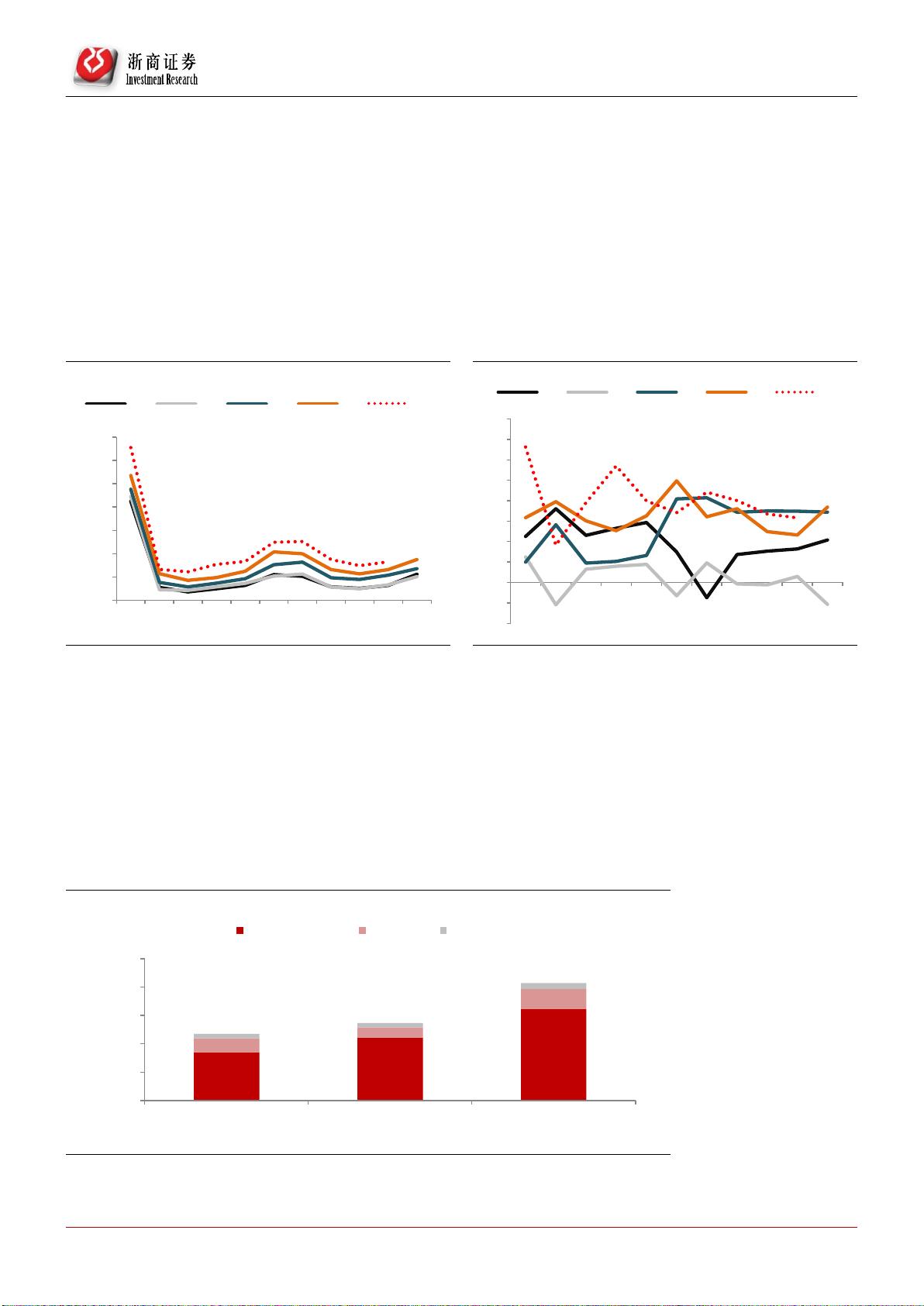

图 12:近年来太阳能应收账款变动统计(期末,亿元) .................................................................................................... 13

图 13:近年来节能风电应收账款变动统计(期末,亿元) ................................................................................................ 13

图 14:经典 FCFF 折现模型公式及说明 ................................................................................................................................. 15

图 15:基于经典公式简化后的 FCFF 模型 ............................................................................................................................. 16

图 16:实体现金流量计算及简化过程 .................................................................................................................................... 17

图 17:1GW 光伏发电项目生命周期内现金流分布预测(横轴:年;纵轴:现金流,亿元) ....................................... 18

图 18:2017H1-2018H1 国内煤炭产能变动统计 .................................................................................................................... 21

图 19:2017 与 2018 年各月煤炭产量对比(亿吨) ............................................................................................................. 24

图 20:2008-2018 中国核电在建工程规模统计(亿元) ...................................................................................................... 27

图 21:2017 年黔源电力水电成本占比 ................................................................................................................................... 29

图 22:2016 年黔源电力水电成本占比 ................................................................................................................................... 29

图 23:长江电力 2014-2017 单位装机成本变动统计 ............................................................................................................. 29

图 24:华能水电 2014 以来收入与电价统计 .......................................................................................................................... 30

图 25:云南 2016-2018 市场化交易电量统计 ......................................................................................................................... 31

图 26:云南 2016-2018 市场化交易电价统计 ......................................................................................................................... 31

图 27:长江电力 2011-2017 利用小时数与度电毛利变动统计 ............................................................................................. 31

图 28:长江电力利用小时数与股价变动 ................................................................................................................................ 32

图 29:长江电力 2004-2018 估值水平变动统计 ..................................................................................................................... 32

表 1:国外主要经济组织对中国 2017-2019 年 GDP 增速预测 ............................................................................................... 7

表 2:2010-2017 国内电力装机与用电量增速统计及对利用小时数影响 .............................................................................. 8

表 3:主流电源类型建设成本统计及潜在成本变动趋势判断 ................................................................................................ 9

表 4:2015-2020 国内用电量及主要发电结构变动统计与预测 ............................................................................................ 10

表 5:国内可再生能源补贴基金代征及缺口统计(亿元) .................................................................................................. 12

表 6:电力发展“十三五”规划中相关目标完成情况 .......................................................................................................... 12

表 7:非水可再生能源电力配额指标与激励指标 .................................................................................................................. 13

表 8:长江电力与可比公司 2017 年现金流关键数据测算(2019.01.02) ........................................................................... 17

表 9:1GW 光伏项目装机现金流量情况测算 ......................................................................................................................... 18

表 10:三种情形下 1GW 光伏项目内在价值测算 .................................................................................................................. 19

表 11:需求预期错配对煤价影响 ............................................................................................................................................ 20

表 12:2017 与 2018 年煤电行业主流认知与工作目标计划对比 ......................................................................................... 21

表 13:2018 年中各省在产产能数据(万吨/年,井) .......................................................................................................... 22

表 14:2018 年上半年在建状态产能类型统计 ....................................................................................................................... 23

表 15:2018 年上半年处于联合试运转状态产能类型统计 ................................................................................................... 23

表 16:2018 年上半年产能释放结构统计(万吨) ............................................................................................................... 23

表 17:2018 年下半年产能释放结构预测(万吨) ............................................................................................................... 24

表 18:2015-2020 国内动力煤供需测算平衡统计与预测 ...................................................................................................... 25

表 19:主要火电企业盈利预测及煤价弹性预测 .................................................................................................................... 25