核心结论

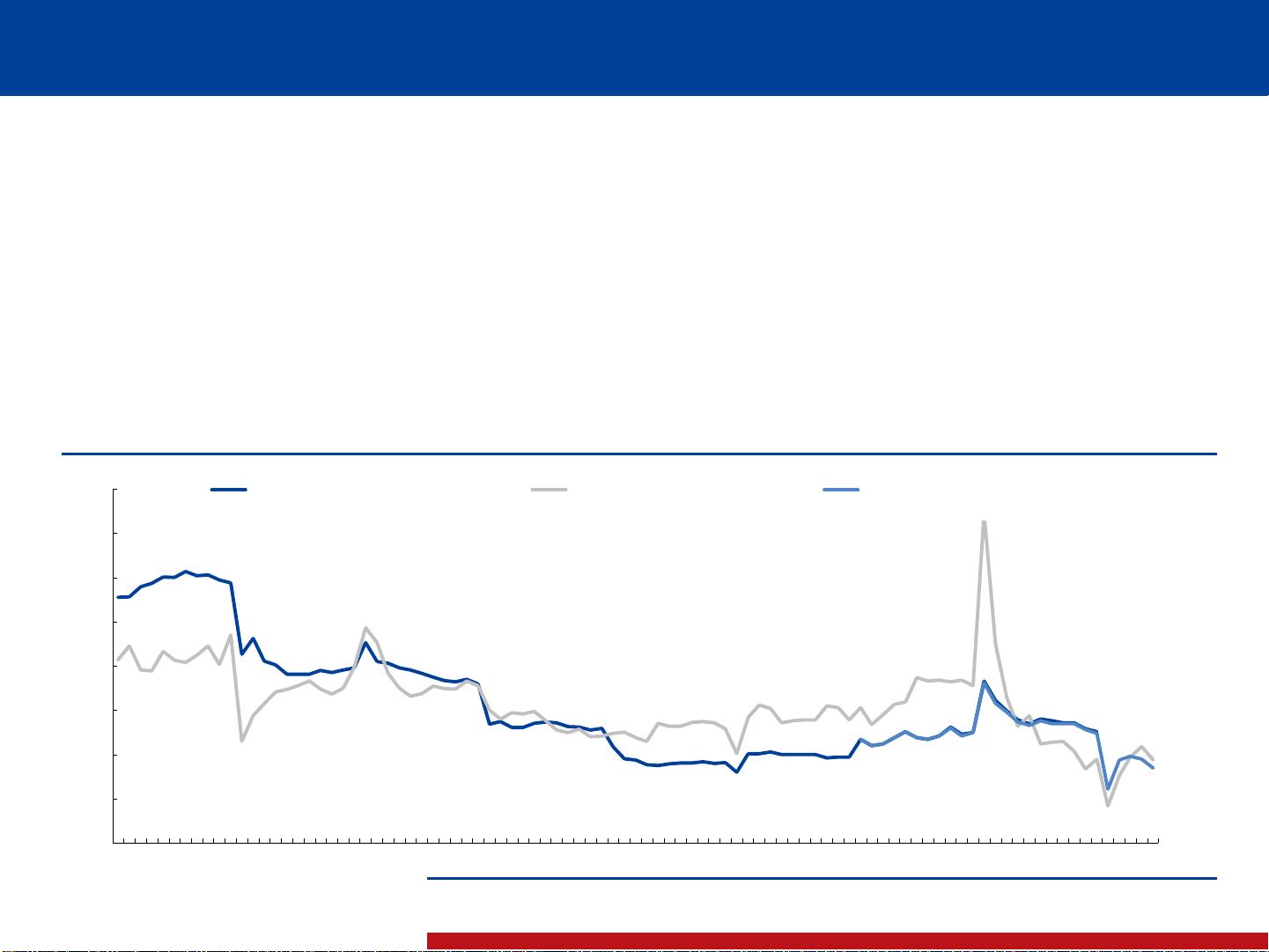

➢ 医药制造业数据:2019年上半年行业收入增速为8.5%,利润总额增速为9.4%,较2018年上半年分别下降4.8、5.0个百分

点。受2018年上半年全国执行两票制带来的低开转高开带来的高基数影响,2019年上半年医药制造业收入与利润增速放缓;分

季度来看,2018年Q1受两票制影响表观较高,导致2019Q1受高基数影响,而医药制造业数据Q2环比已发生改善,全年收入和

利润端增速预计在10%左右。

➢ 样本医院终端数据:2019年上半年,样本医院药品销售增速为10.98%(2018年上半年样本医院增速为2.91%),由于样本

医院数据存在一定的局限性,其覆盖的主要为等级医院,所以样本医院终端数据相较统计局数据存在差异。2019年上半年样本

医院端依然呈现较快增速,在辅助用药销售量大幅下降的情况下,内资和外资企业具有确定性疗效的专科用药均表现出较强增

长,抗肿瘤类医保谈判产品放量,腾笼换鸟效果明显,医药行业景气度依然较高。

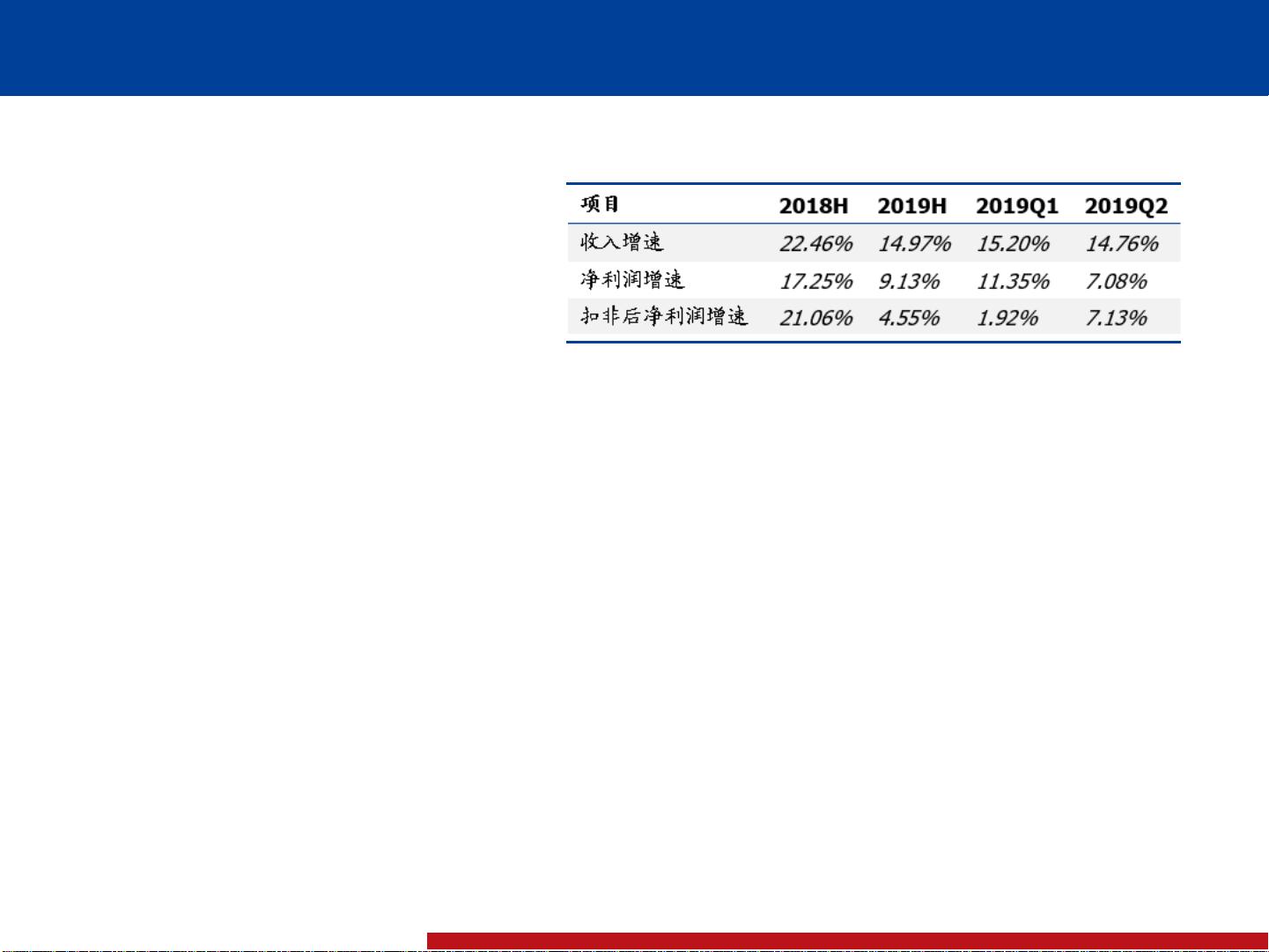

➢ 医药行业上市公司整体情况:从剔除不可比样本的数据端口来看,2019年上半年整体的收入增速14.97%(去年同期为

22.46%)、净利润增速9.13%(去年同期为17.25%)、扣非后净利润增速4.55%(去年同期为21.06%),业绩增速整体承压。

我们认为主要有几方面的原因::1)两票制低开转高开后带来利润内化而后费用向外转化受影响,从而影响2019年上半年数

据;2)流感影响,流感对部分企业2018年上半年业绩拉动尤其明显,导致2019年上半年增速放缓;3)大宗原料药价格2018年

上半年在供给侧改革、环保压力增大及爆炸减产等事件下价格达到短期高点,大宗原料药企业在2018年Q1业绩表现明显,2018

年下半年以来价格有所回落影响企业业绩;4)多个高景气细分领域在2018年上半年业绩爆发性高增长,拉高2018H1所属板块

基数(例如疫苗、CRO等)。

➢ 各子行业:增速呈现分化状态,政策免疫子领域及龙头个股表现突出,我们反复重申医药行业已进入结构优化、百花齐放

的时代。2018年以来生物制品增速向上换挡(疫苗大产品带来高速增长大时代)、医疗器械(行业继续快速扩容)、医疗服务

(行业高景气持续发展)、原料药(供给侧改革)表现亮眼;2019年上半年受去年高基数影响,各子版块增速均有所下降,但

其中生物制品、医疗器械和医药商业板块(业绩拐点)行业逻辑将持续兑现,化学制剂、原料药板块逐季度有所回暖。此外,

由于医药行业已经进入了个股分化的细分领域时代,我们精挑细选出12个细分领域(化药龙头、创新药、创新药服务商、医药

流通、创新疫苗、血制品、肝素、医药健康消费品、特色品牌OTC、药房、品牌连锁医疗服务、IVD等)进行重点跟踪分析。

➢ 基金持仓情况:2019Q2,全基金重仓股持仓比例为10.89%,相较2019Q1微降0.26pp;剔除医疗健康基金后主动型非债券

基金中医药重仓股持股比例为8.84%,相较2019Q1微降0.03pp(统计日期截止2019.7.19)。整体医药仓位保持稳定,不同种类

的基金对医药行业的态度也基本一致,全市场主动型基金对医药更为乐观。医药板块整体的弹性属性相对较弱,使得在2019年

初的牛市环境中市场关注度有所下降,现阶段随着中报业绩披露,资金喜好逐渐转向业绩成长性好、估值相对较低的医药板块,

虽然整体持仓水平略有下降,但板块内子领域头部公司(核心资产)成为主流配置并受到资金的大幅加仓。

➢ 风险提示:1)负向政策持续超预期;2)行业增速不及预期。

2