公用事业、煤炭行业蒙华铁路煤电路专题研究:火车一响,黑金万两-0313-光大证券-36页.pdf

需积分: 0 176 浏览量

更新于2023-07-27

收藏 1.5MB PDF 举报

中国的能源分布与消费格局之间存在着显著的地理错位现象,其中煤炭资源主要集中在北方的陕西、山西及内蒙古西部地区,而能源的需求中心则位于中部和东部沿海地区。这种分布特点,决定了煤炭运输在能源供应链中的核心地位。长期以来,运输环节的影响力往往被市场忽视,但在能源价格季节性波动、区域市场价差扩大的背景下,运输效率成为决定煤炭有效供给和市场节奏的关键因素。在此背景下,蒙华铁路的建设成为行业的焦点。

蒙华铁路作为我国南北煤运专线的重要组成部分,总投资超过1700亿元,预计将于2019年底投入运营,这条铁路专线的开通预计将对中国煤炭、铁路和电力三大行业产生深远的影响。

蒙华铁路的开通将对运输环节产生重大改变。该铁路打破了陕西、蒙西地区在煤炭运输上的瓶颈,提高了煤炭的销售半径,增强了煤企的市场议价能力。随着运输效率的提高,煤炭供应链中的中间环节利润将被压缩,导致煤炭企业和电力企业之间的直接交易比例增加,进而降低整体的运输成本。此外,蒙华铁路还可能促进区域内市场壁垒的削弱,加速行业的分化,有利于具有成本优势的煤炭企业扩大市场份额。

对于煤炭行业来说,蒙华铁路带来的运输效率提高和成本下降将是行业发展的重大利好。报告建议投资者增持具有成本优势的煤炭企业,如陕西煤业和中国神华等。同时,在公用事业领域,尤其是火电行业,蒙华铁路预计将使电煤供应更为宽松。为此,报告推荐具有较高业绩弹性的长源电力和赣能股份作为投资标的。

当然,蒙华铁路的投资建设并非没有风险。报告明确指出,铁路投产进度可能延期,并且进口政策变动、煤价波动、宏观经济下滑以及动力煤价和上网电价预期调整等因素,都是可能对项目造成影响的风险因素。因此,投资者和相关企业需要密切关注蒙华铁路建设的最新动态,以及潜在的政策和市场变化,以避免可能的风险。

蒙华铁路的建设和投入使用,不仅将对现有的煤炭运输格局产生重大影响,还可能促使煤炭及相关行业经历一场深刻的结构性变革。在这一变革过程中,运输环节的战略地位将得到重新评估,相关企业也将面临重新洗牌的局面。投资者在关注蒙华铁路带来的机遇的同时,更应关注政策变动和宏观经济环境等潜在风险因素,以确保在竞争激烈的市场中站稳脚跟。

敬请参阅最后一页特别声明

-1-

证券研究报告

2019 年 3 月 13 日

公用事业、煤炭

火车一响,黑金万两

——蒙华铁路煤电路专题研究

行业深度

◆蒙华铁路全线通车在即,市场关注度逐步提升:蒙华铁路总投资额超

过 1700 亿元,预计将于 2019 年底前投产。它是我国唯一一条南北煤运

专线,上游煤源点陕西、蒙西是先进产能核心投放区域,下游两湖一江则

是全国电煤价格最高区域,投产后势必将对煤炭、铁路、电力三大行业产

生深刻影响。

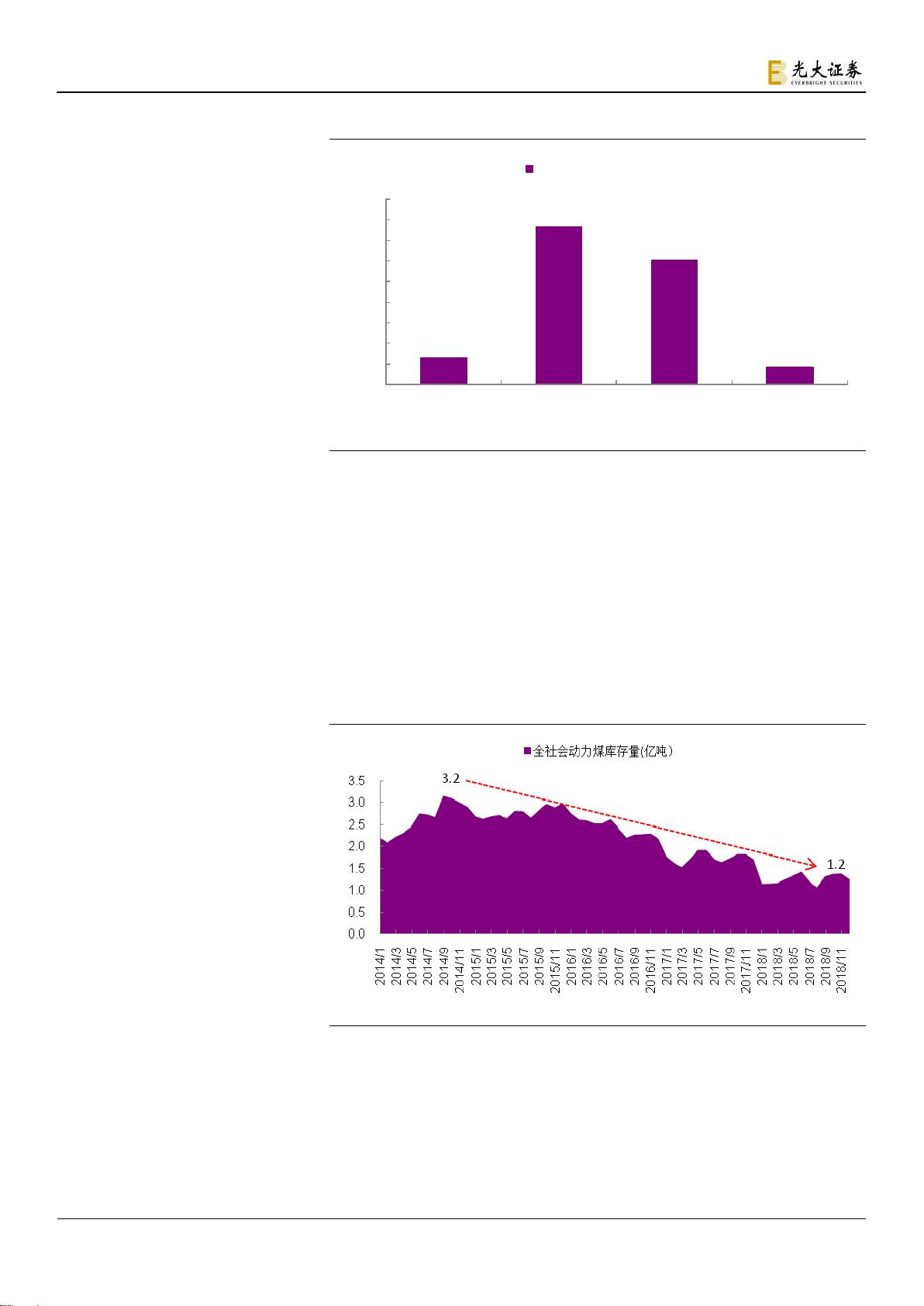

◆ 运输是煤炭“保供应,调结构”阶段的关键因素:我国能源供需呈逆

向分布,未来先进产能集中向“三西”地区投放,中部及沿海产能持续退

出,这一过程必然加剧运输环节压力。在煤价单边行情下,过去市场忽视

了中间运输环节的研究。自 2017 年以来煤价已经由单边行情进入季节性

波动,地区间、不同品种价差持续扩大。在煤炭市场总体供需平衡的情况

下,运输已成为影响有效供给以及行情节奏的关键因素,值得投资者关注。

◆上下游皆受益,煤企竞争将回归生产成本:陕西、蒙西铁路运力不足

导致煤企销售半径受限,同时贸易商攫取了大量中间利润。蒙华铁路开通

后上述区域煤电之间点对点、门到门交易比重提升,与当前海进江运输模

式相比的价差将由煤电企业共同分享。运力提升后煤炭等低货值产品的市

场半径扩大,区域市场壁垒弱化,行业内公司分化加剧,低生产成本、资

源禀赋优异煤企的市场份额将得到提升。

◆投资建议:

煤炭行业:维持煤炭行业“增持”评级。蒙华铁路上游煤源点以陕北、

鄂尔多斯为核心,该地区煤矿销售半径、议价能力将大幅提升。其次,运

力瓶颈的缓解与煤电直接交易比重的提升将使行业竞争回归开采成本,具

有成本优势的企业市场份额将提升,推荐中国神华、陕西煤业。

公用事业:维持公用事业“增持”评级。我们认为,火电行业作为典型

的逆周期行业,其特点在 2018 年已经得到明显体现。目前时点,火电行

业的盈利回升周期刚刚开始,伴随着蒙华铁路的投运,沿线区域(湖北、

湖南、江西等省份)的电煤供应形势有望趋向宽松,区域型火电公司将更

多受益于燃煤成本回落。推荐业绩弹性较大的火电公司长源电力、赣能

股份。

◆风险分析:

蒙华铁路投产进度延期风险;进口政策等相关政策变动可能导致煤价短期

波动;宏观经济大幅下滑的风险;动力煤价超预期上涨;上网电价超预期

下调等。

证券

代码

公司

名称

股价

(元)

EPS(元) PE(X) 投资

评级

17A 18E 19E 17A 18E 19E

601225

陕西煤业

8.71 1.04 1.09 0.99 8.3 8.2 8.8

增持

601088

中国神华

20.11 2.26 2.35 2.21 8.9 8.6 9.1

增持

000966

长源电力

4.09 -0.11 0.06 0.22 - 69 19

增持

000899

赣能股份

5.32 0.02 0.20 0.27 316 26 20

增持

资料来源:Wind,光大证券研究所预测,股价时间为 2019 年 3 月 11 日

公用事业:增持(维持)

煤 炭:增持(维持)

分析师

王威 (执业证书编号:S0930517030001)

021-52523818

wangwei2016@ebscn.com

唐宗辰 (执业证书编号:S0930516070001)

0755-23945527

tangzongchen@ebscn.com

陆达 (执业证书编号:S0930518120004)

021-52523798

luda@ebscn.com

联系人

于鸿光

021-52523819

yuhongguang@ebscn.com

行业与上证指数对比图

-

40%

-30%

-20%

-10%

0%

01-

18

03-

18

05-

18

06-

18

08-

18

09-

18

11-

18

01-

19

公用事业 沪深300

资料来源:Wind

19823654/36139/20190313 15:52

剩余35页未读,继续阅读

155 浏览量

2023-07-27 上传

2021-09-03 上传

2023-07-27 上传

2021-09-03 上传

2023-07-23 上传

180 浏览量

164 浏览量

2021-03-24 上传

190 浏览量

195 浏览量

143 浏览量

2023-03-10 上传

资源评论

woisking2

- 粉丝: 12

- 资源: 6718

最新资源

- 运输工具检测17-YOLO(v5至v9)、COCO、CreateML、Paligemma、TFRecord数据集合集.rar

- 西门子V90效率倍增-伺服驱动功能库详解-简易非循环功能库之绝对值编码器校准.mp4

- COMSOL 远场偏振通用计算方法,包含远场偏振图,能带,matlab 程序 展示包含仿真文件截图,所见即所得

- MATLAB基础知识到高级应用全面介绍

- 配电网有功电压控制的多智能体强化学习(代码) 针对电压主动控制问题的不同场景,采用7种最先进的MARL算法进行了大规模实验,将电压约束转化为势垒函数,并从实验结果中观察到设计合适的电压势垒函数的重要性

- PLC立体车库智能仿真 博途V15 3×2立体车库 西门子1200PLC 触摸屏仿真 不需要实物 自带人机界面 小车上下行有电梯效果 每一个程序段都有注释 FC块标准化编写 自带变频器输出也可以仿真

- 运输工具检测20-YOLO(v5至v9)、COCO、CreateML、Darknet、Paligemma、TFRecord数据集合集.rar

- Fortran语言全面教程:从基础语法到高级特性

- comsol电树枝,电击穿

- 基于条件风险价值CVaR的微网 电厂多场景随机规划 摘要:构建了含风、光、燃、储的微网 电厂优化调度模型,在此基础上,考虑多个风光出力场景,构建了微网随机优化调度模型,并在此基础上,基于条件风险价值理

- agv 1221.fbx111

- Kotlin编程语言基础教程与高级特性实践

- 燃料电池功率跟随cruise仿真模型 此模型基于Cruise2019版及Matlab2018a搭建调试而成,跟随效果很好,任务仿真结束起始soc几乎相同 控制模型主要包括燃料堆控制、DCDC控制

- 飞机、桥、人、游泳池、车辆、风车检测13-YOLO(v5至v9)、COCO、CreateML、Darknet、Paligemma、TFRecord、VOC数据集合集.rar

- 基于LQR最优控制算法实现的轨迹跟踪控制,建立了基于车辆的质心侧偏角、横摆角速度,横向误差,航向误差四自由度动力学模型作为控制模型,通过最优化航向误差和横向误差,实时计算最优的K值,计算期望的前轮转角

- 北京大学 博士研究生申请汇报答辩.pptx