敬请参阅最后一页特别声明

-1-

证券研究报告

2019 年 2 月 25 日

策略研究

从政策经济周期,如何推出的一季度修复?

——策略方法论研究系列之二

策略深度

政策经济周期的分析框架来自于 P=EPS*PE 的恒等式。EPS 由经济

数据决定;PE 作为对股市未来盈利能力的预期,由经济数据和政策

共同决定,其中经济数据主要通过适应性预期来影响估值,政策主要

通过理性预期来决定估值。在政策经济周期中,就业与通胀是决策的

经济硬约束,也就是所谓的“形势比人强”;政策力度足够大,其累

积效果最终将会影响经济的周期波动。

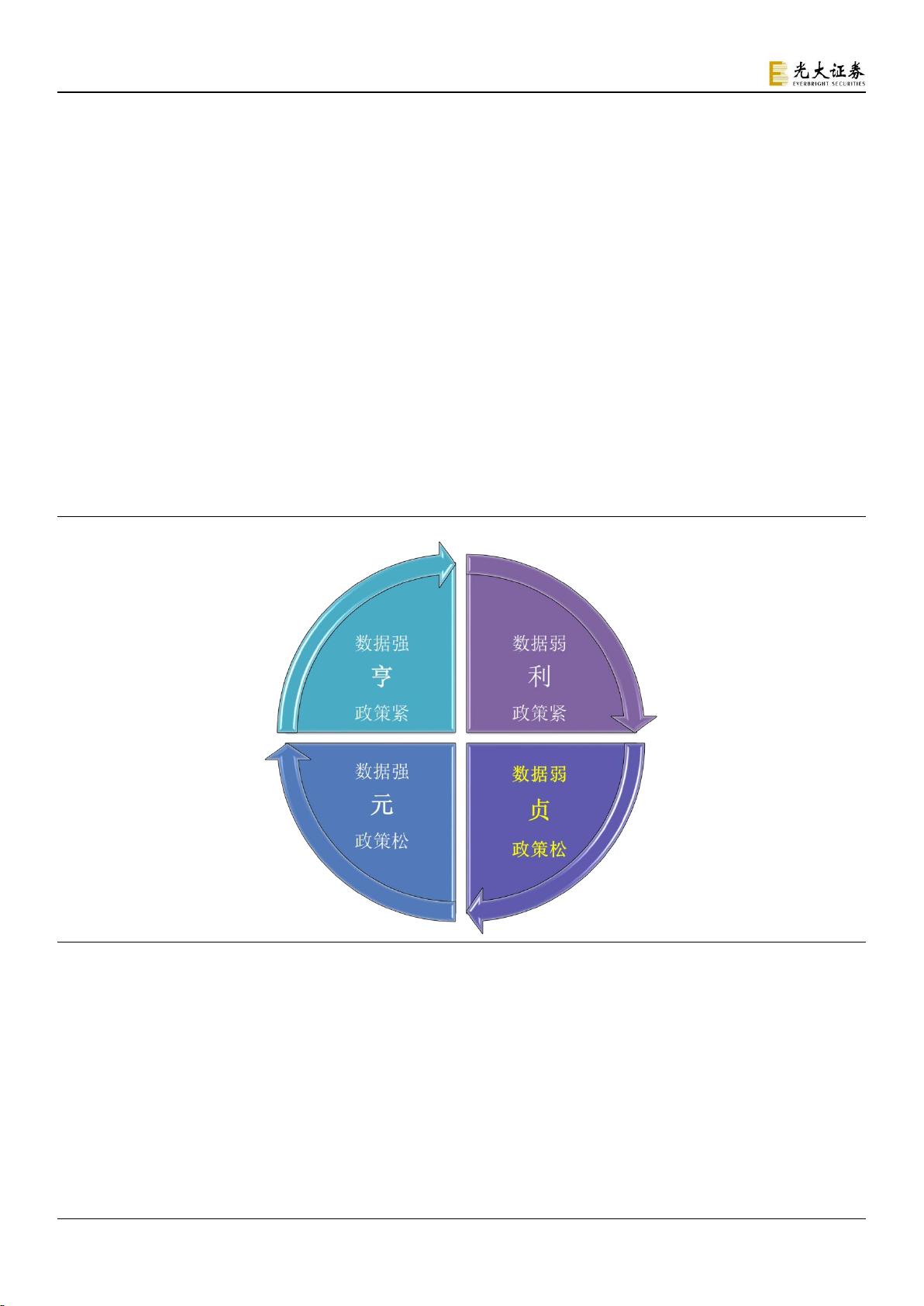

政策虽然内生于经济数据,但两者并非机械的依赖关系,存在“数据

强、政策松”、“数据强、政策紧”、“数据弱、政策紧”、“数据弱、政

策松”四个阶段。其中,一、三两个阶段具有对称关系,都是出现经

济周期转折点,但决策滞后性决定了政策不会立即随经济形势而转

向;二、四两个阶段也具有对称性,差别在于第二阶段是数据强一分、

政策紧一分,第四阶段是数据弱一分、政策松一分。

政策经济周期四个阶段将会在政策、经济的互动下,形成自发轮回。

以适应性预期为主、间以理性预期的人的预期形成模式,导致很难存

在恰到好处的政策,要么是政策力度不够强不足以扭转适应性预期,

要打破顺周期性就需要政策力度过大,用过了又会导致前期累积性政

策效果一道迸发进而逆转形势。

在政策经济周期的不同阶段,股债等大类资产表现不一样。数据强、

政策松的第一阶段,是股牛债熊;数据强、政策松的第二阶段,依旧

是股牛债熊,但股票是结构性牛市,债市即将步入熊市尾声;数据弱、

政策紧的第三阶段是股熊债牛,由于双杀导致的单边下跌,这也是股

市表现最差的阶段;数据弱、政策松的第四阶段,股债双牛,与第二

阶段形成对应的是,股市处于牛市初期,债市处于牛市末期。

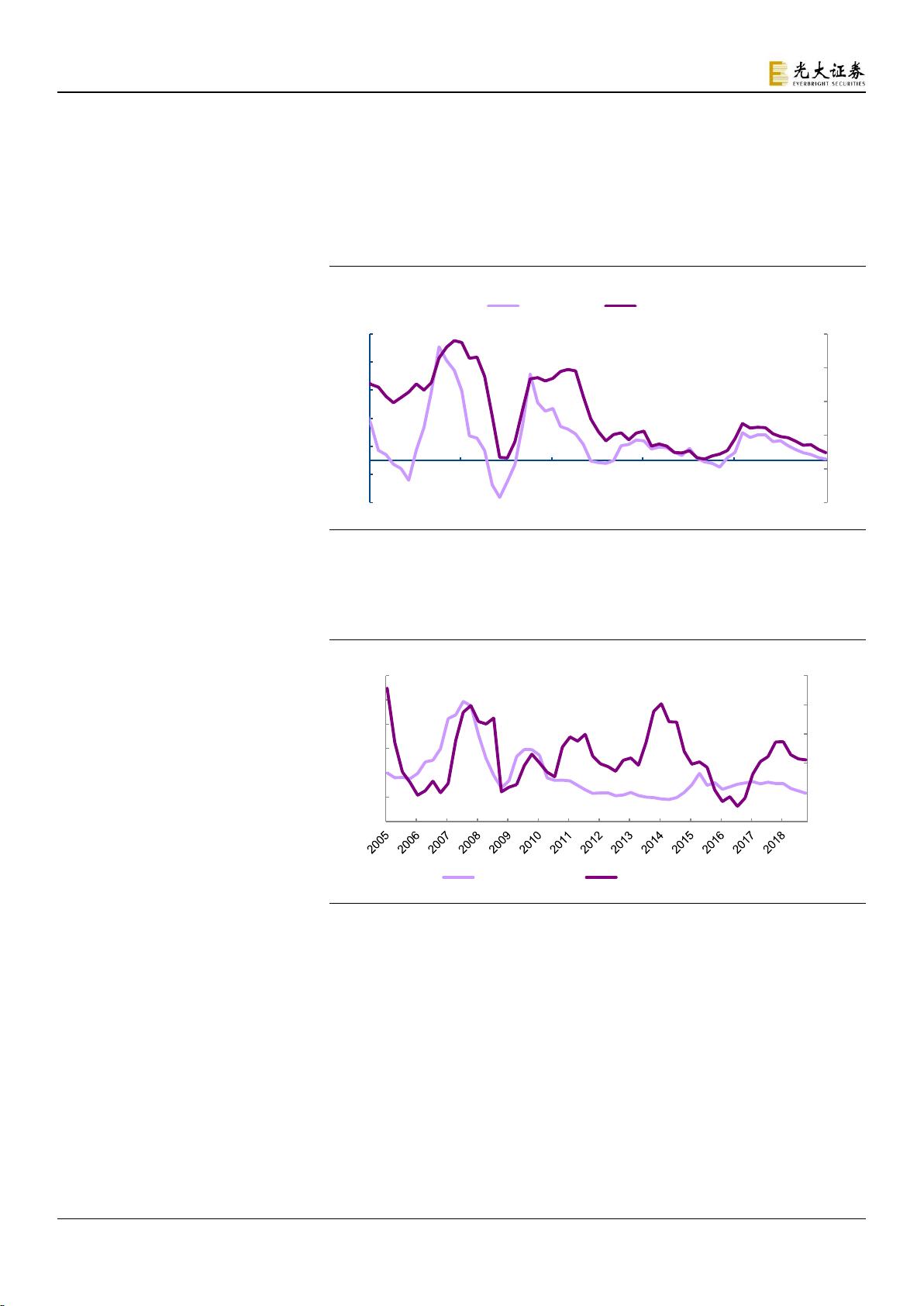

一季度修复的关键在于政策经济周期第四阶段大势的确立,外资只是

加速器。在 2018 年 Q4,美联储加速加息、中国经济高通胀、风险溢

价持续攀升三大内忧外患都出现了明显缓解,大势实现了三、四阶段

的切换,但在去年年底、今年年初,市场认知明显还没有从“数据弱、

政策紧”的第三阶段出来,政策由紧到松的巨大预期差是我们提出“一

季度修复”的关键。不只是外资买进的白酒白电涨,养殖、券商、半

导体等第四阶段的优势品种也涨幅靠前,印证了这一点。

短期行情有些偏快,但无足过度担忧。2 月 15 日,上午公布的通胀

数据低于预期,当天下午公布的金融数据高于预期。这种看似“矛盾”

的现象,进一步证实了“数据弱、政策松”的第四阶段的确立,意味

着第三阶段“数据弱、政策紧”双杀导致的单边下跌结束了,市场进

入震荡中的上涨阶段,因此,即便是短期市场行情走的有些偏快,也

无足担忧,一定要保持仓位比 2018 年要重的多,继续维持年度报告

“一季度修复,二季度风险,下半年牛市前夕”的观点不变。

风险提示:中国周期超预期下行;美股超预期波动;中美贸易摩擦超

预期缓和。

分析师

谢超(执业证书编号:S0930517100001)

010-56513031

xiechao@ebscn.com

陈治中 (执业证书编号:S0930515070002)

0755-23946159

chenzhz@ebscn.com

李瑾(执业证书编号:S0930518100001)

lijin@ebscn.com

联系人

黄亚铷

021-52523815

huangyr@ebscn.com

“政策-经济周期”系列报告

2018.01.04:《 新格局下的价值重估—

—2018 年 A 股投资策略》

2018.12.24:《“政策-经济”周期第四

阶段的正式确立——中央经济工作会

议点评及策略前瞻》

2018.12.30:《 在确定性中开局——19

年 1 月十大金股》

2019.01.10:《贞下起元,估值修复—

—2019 年 A 股投资策略》

2019.01.27:《风格略偏中小创——19

年 2 月十大金股》

剩余16页未读,继续阅读

资源评论

woisking2

- 粉丝: 12

- 资源: 6718

最新资源

- (源码)基于Arduino的温湿度传感器与OLED显示屏显示系统.zip

- Type C PCB封装库 6Pin 24Pin 有公头、有母头分享下载Altium格式

- btstack协议栈-HID Mouse Classic

- (ARM-LINUX)C源码-课程设计.zip

- btstack协议栈实战篇-HID Keyboard Classic

- 自然语言处理大作业Python实现基于词典的分词方法源代码+实验报告(高分项目)

- 基于C++实现的交互界面计算器程序项目源码+详细代码注释(高分项目)

- 数据库期末作业基于Python+mysql的餐厅点餐系统源码+数据库+文档说明(高分项目)

- 打印机输出中心,博艺HP45输出中心 1907版

- btstack协议栈实战篇-HID Mouse LE

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈