策略研究:价值股创新高的动力能持续吗?-0627-光大证券-22页.pdf

需积分: 0 102 浏览量

2023-07-24

17:39:04

上传

评论

收藏 1.35MB PDF 举报

敬请参阅最后一页特别声明

-1-

证券研究报告

2019 年 6 月 27 日

策略研究

价值股创新高的动力能持续吗?

策略深度

2019 上半年市场节奏基本符合我们在年度策略《贞下起元,估值修复》

中的判断,表现为“一季度估值修复、二季度风险”。年初至上证综指

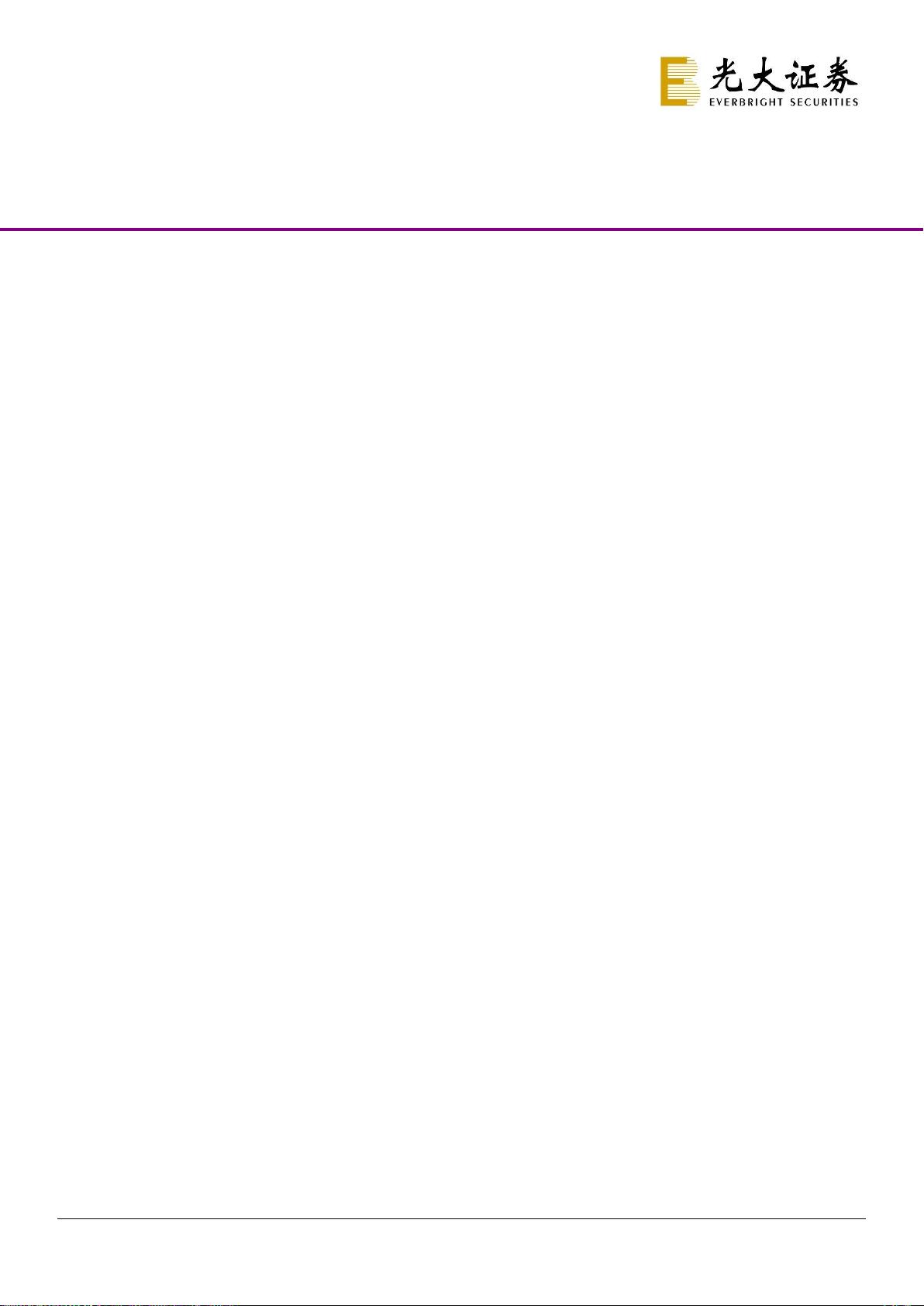

最高点日 4 月 8 日,剔除半年内上市的次新股后,125 家公司股价涨幅

超过 100%,128 家公司股价创上市以来的新高。这些公司受关注度高,

一度成为市场情绪的风向标。经历二季度风险后,这些股票配置价值

有多大?基于这种现象,我们对市场风格展开讨论。

直观看,股价翻倍的公司市值小、股价弹性大、估值高,上涨源于超

跌下的估值修复,却缺乏盈利支撑,长期配置价值有限。

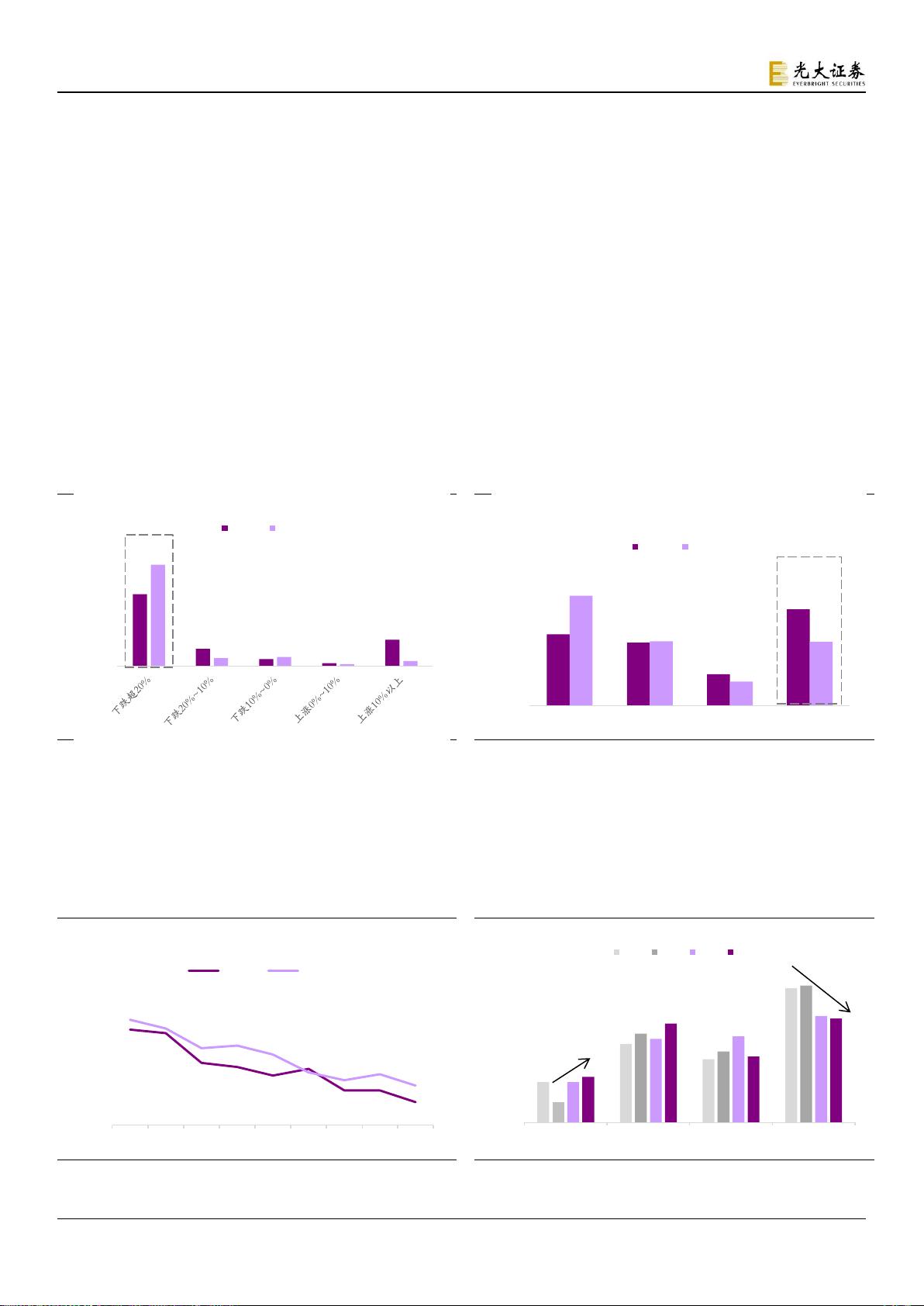

但创新高的股票不同,股价创新高首先与市场环境有关,我们统计了

2000 年以来,每季度股价创历史新高的股票数量,其变动趋势与上证

综指同步,创新高股票数量可以被视作市场情绪“温度计”。其次“新

高股”长期具备绝对收益和超额收益,尤其 2016 年以来走出独立行情,

这些公司大多是细分行业龙头,稳定的盈利是股价上涨的核心驱动力。

优秀的盈利能力,得益于公司修筑的经营“护城河”,防止其他逐利资

本大规模进入市场,摊薄资本收益率。通过 2019 年股价创新高公司的

案例,我们总结出跨周期盈利能力背后的四点关键因素:销售环节的

定价权、成本端的控成本能力、通过高研发投入打造技术壁垒和知识

产权、网络效应。其中定价权可以来自品牌优势和特许经营权,低成

本可能受益于规模效应、地理优势和资源优势。判断一家公司能否守

住“护城河”,就是抓住主要矛盾,根据公司公告、信息判断这些因素

会不会发生变化。

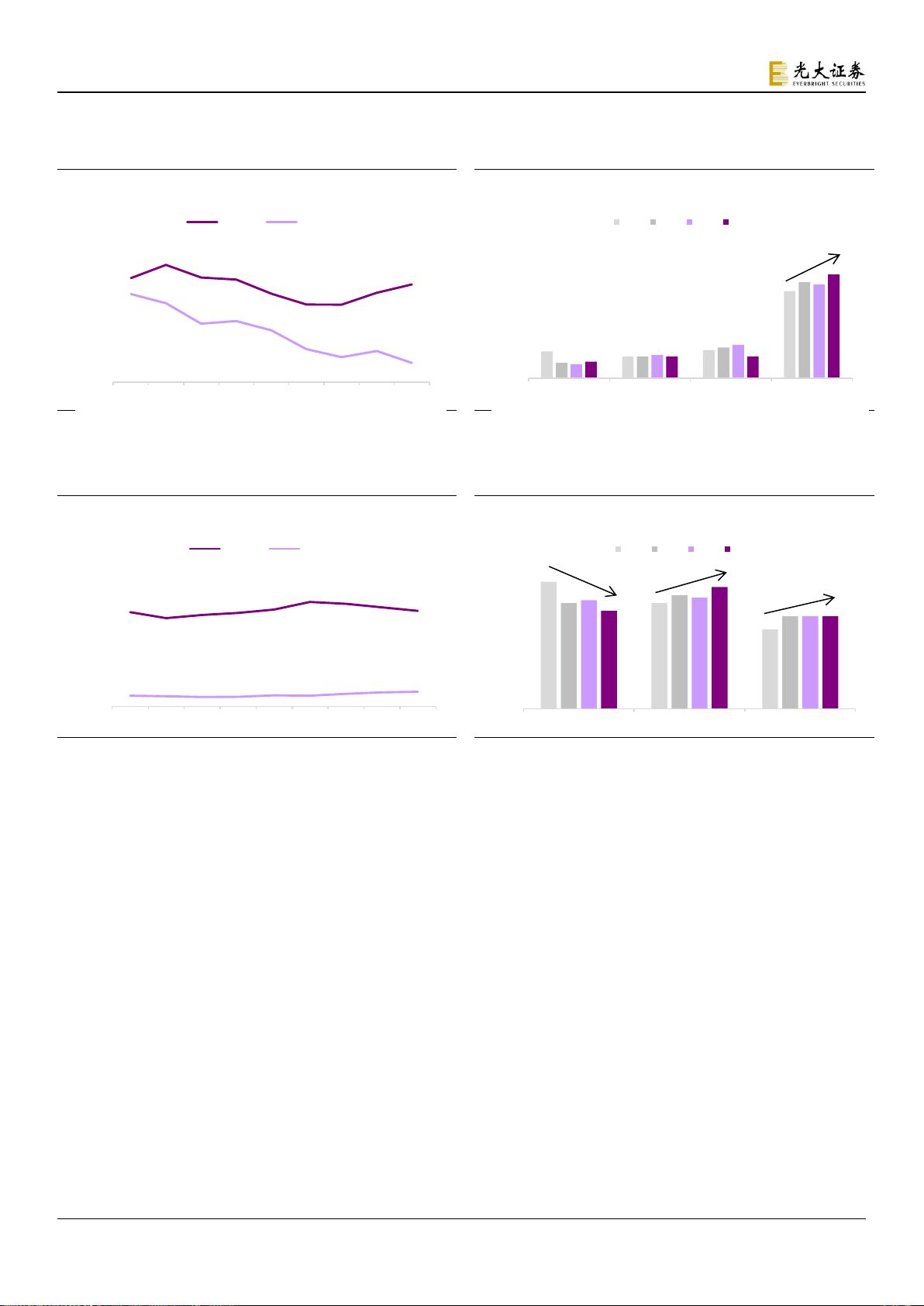

不同行业构筑“护城河”的难易度有差异。软件、电信、金融和消费

品是宽护城河企业的集中地;能源和公用事业类企业虽有护城河,但

不一定能创造持续丰厚回报;周期行业挖掘护城河难度非常高。A 股

数据显示,消费行业构筑“护城河”相对容易,龙头已经在盈利上表

现优势,行业内公司净资产规模与 ROE 正相关,周期、科技行业竞争

激烈,龙头盈利优势不显著。

不论是从 A 股 2003 年“五朵金花”、2007 年蓝筹大幅上涨,还是上世

纪美股“漂亮 50”行情看,价值风格极致演绎背后的宏观环境存在相

似之处:第一,价值股业绩增速表现相对优势,可以是周期上行阶段

的弹性,也可以是周期下行阶段的稳定性;第二,投资者结构变化影

响市场风格;第三,市场在投机行为中遭受损失,并产生警惕心理。

下调对经济增速、蓝筹股盈利增速的预期是行情终结的决定性原因。

未来三点因素如何变化?首先看业绩比较优势,下半年逆周期调节措

施是龙头公司业绩增速放缓的确认,也成为中小企业财务负担下降、

需求好转的契机,但长期经济增速平稳回落,消费龙头仍有望维持业

绩稳定优势,并逐渐消化高估值;投资者结构方面,机构话语权提升,

年内相对确定的资金包括外资、保险等,都是大盘股爱好者;最后是

投机偏好,短期监管放松对重组、再融资的限制,但市场行为规范不

会放松,推出科创板并试点注册制,严格的信息披露要求和退市制度,

有望抑制业绩差股票的“壳溢价”。

风险提示:企业维持竞争优势的能力弱于预期;通胀超预期;美股超

预期波动。

分析师

谢超(执业证书编号:S0930517100001)

010-56513031

xiechao@ebscn.com

陈治中(执业证书编号:S0930515070002)

0755-23946159

chenzhz@ebscn.com

李瑾(执业证书编号:S0930518100001)

010-56513142

lijin@ebscn.com

联系人

黄亚铷

021-52523815

huangyr@ebscn.com

剩余21页未读,继续阅读

资源评论