银河证券-影子联邦基金利率的构建与商业银行近况的再探讨:加息停止和降息开始的时间?-230519.pdf

需积分: 0 46 浏览量

2023-06-20

09:30:22

上传

评论

收藏 3.07MB PDF 举报

宏观专题报告

1

请务必阅读正文最后的中国银河证券股份有限公司免责声明。

宏观专题报告 2023 年 5 月 19 日

影子联邦基金利率的构建与商业银行近况的再探讨

----加息停止和降息开始的时间?

核心内容:

分析师

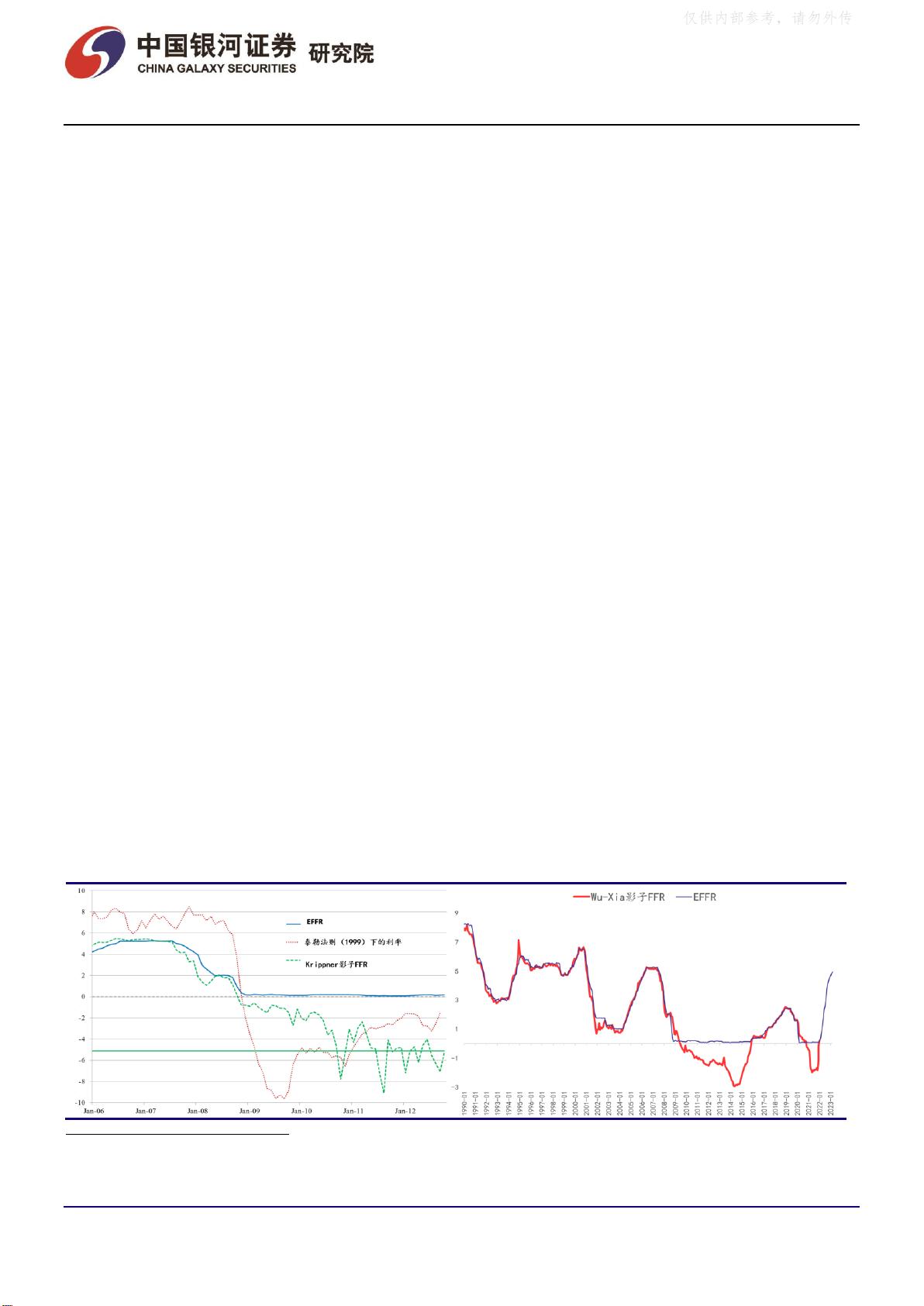

⚫ 构建影子联邦基金利率的原因 影子 FFR 最初是为了评估联邦基金利率

(FFR)达到零利率下限后的实际利率水平,包括量化宽松等非常规政策

的影响。官员和学者们在全球金融危机后对货币政策的思考中加入了影子

FFR,也有多种影子 FFR 在期间形成。其中较为知名且易得的影子利率是

亚特兰大联储定期公布的 2016 年“吴-夏”模型,但其在联邦基金利率高

于 0-0.25%的范围后,吴-夏影子利率就会暂停更新。在量化紧缩以及迅速

加息的过程中,影子利率不仅可以跟踪反映货币紧缩的力度,也可以反映

市场对利率的预期以及前瞻指引的作用,因此在 FFR 脱离零利率下限后继

续更新的影子 FFR 存在市场同步情绪指标和加息周期领先指标的意义。

⚫ 构建影子 FFR 的方法 首先挑选与联邦基金利率关系密切并且不受零利率

下限限制的代理变量。在不能直接使用短期利率曲线的情况下,我们依照

“长端利率 = 短端利率 + 期限与信用风险溢价”的简单框架,将选取的

数据分为三类:(1)政府融资情况指标,以美国中长期国债收益率数据为

代表;( 2)私人部门融资情况指标,以企业债等数据为代表;(3)利差指

标,主要反映期限与信用风险溢价的部分。然后,通过主成分分析法(PCA)

分离出影响较大的三个因子,再利用分离出的因子作为自变量和有效联邦

基金利率(EFFR)进行线性回归,进而得出影子 FFR。我们选取的数据时

间范围从 1986 开始至今,可以提供周度和月度的影子利率,这对及时反

映市场对实际 FFR 的预期有帮助。

⚫ 影子FFR 的特征与意义-情绪同步指标和利率领先指标 在假设市场利率完

全由美联储货币政策驱动之下,银河影子 FFR 可以有效体现量化紧缩与前

瞻指引等非常规政策的效果,这在过去的四轮 QE 中都有所体现。另一方

面,银河影子 FFR 是一个可以同步反映市场预期的指标,这意味着在前瞻

指引的框架下影子利率对货币政策周期顶部和底部的判断具有领先性。前

瞻指引使小幅的领先性从 2015 年末开始出现,领先有效 FFR 约一个月左

右;2016 年末再度加息前影子 FFR 同样领先一个月上行。不过从 2017 年

末的加息开始,影子 FFR 的领先时间提升至一到两个季度,成功判断了一

轮降息周期(2019-2020 年初)的顶部和一轮加息周期(2022-2023)的开

启。同时,2017-2019 年的影子 FFR 已经开始高于实际 FFR,这是由当时

的量化紧缩(QT)所引起的。

⚫ 影子 FFR 在本轮货币政策周期释放的信号 (1)按照影子 FFR 的领先规律,

实际 FFR 在 6 月很难继续上行,本轮加息周期即将停止。(2)2023 年个别

月份的通胀与劳动数据超预期并没有改变影子利率整体回落的趋势,因此

降息仍在视野之中。(3)2018-2019 年影子利率见顶大约领先降息三个季

度,按此规律推断本轮降息周期应在 2023 年四季度或 2024 年初,与其他

衰退相关的模型(比如同步指标 CEI,自然失业率模型等)反映的时间大

高明

:18510969619

:gaoming_yj@chinastock.com.cn

分析师登记编码:S0130522120001

许冬石

:(8610)8357 4134

:xudongshi@chinastock.com.cn

分析师登记编码:S0130515030003

詹璐

:(86755)8345 3719

:zhanlu@chinastock.com.cn

分析师登记编码:S0130522110001

研究助理:于金潼

主要风险:重要经济体增速超预期下

行的风险、美欧银行流动性危机的风

险、美国出现主权债务违约的风险

仅供内部参考,请勿外传

剩余15页未读,继续阅读

资源评论

weishaoonly

- 粉丝: 132

- 资源: 1383

最新资源

- 历届(第1-21届)希望杯数学竞赛初一试题及答案(最新整理).doc全国数学邀请赛(264页资料)

- 水滴.psd

- TokenPocket_V2.1.2_release.apk

- Apache-druid-kafka-rce.yaml

- 半导体行业词汇 相关缩写

- 基于C#的ASP.NET数据库原理及应用技术课程指导平台的开发

- 基于ROS的智能车轨迹跟踪算法的仿真与设计源码运用PID跟踪算法.zip.zip

- Bug Bounty Tip - i春秋Self-XSS变废为宝的奇思妙想

- 1991-2015年全国初中化学竞赛复赛试题汇编(212页)(24年竞赛复赛真题).docx天原杯

- Apache Flink 未授权访问+远程代码执行.pdf

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈